H JP Morgan εκτιμά ότι τα αποτελέσματα θα στηρίξουν τη μετοχή του ΟΤΕ, ενώ προβλέπει ισχυρή βελτίωση των ταμειακών ροών

Για ισχυρά αποτελέσματα του ΟΤΕ στο γ΄τρίμηνο του 2019 κάνουν λόγο οι αναλυτές των JP Morgan Cazenove και Bank of America Merrill Lynch, στον απόηχο της χθεσινής ανακοίνωσης.

H JP Morgan εκτιμά ότι τα αποτελέσματα θα στηρίξουν τη μετοχή του ΟΤΕ, ενώ προβλέπει ισχυρή βελτίωση των ταμειακών ροών και των επιστροφών στους μετόχους μεσοπρόθεσμα.

Ο ισχυρός ισολογισμός αποτελεί σημαντικό πλεονέκτημα για τον Οργανισμό Τηλεπικοινωνιών Ελλάδος, σημειώνει η JP Morgan.

Όσον αφορά τους κινδύνους που αντιμετωπίζει ο ΟΤΕ, οι αναλυτές εφιστούν την προσοχή για τη βελτίωση της στρατηγικής θέσης της Telekom Romania και για την πιθανή επιδείνωση των μακροοικονομικών συνθηκών στην Ελλάδα.

H JP Morgan Cazenove δηλώνει overweight για τη μετοχή του ΟΤΕ, ενώ τοποθετεί την τιμή στόχο στα 16 ευρώ.

Από την πλευρά τους, οι αναλυτές της BofA Merrill Lynch

προειδοποιούν ότι η μακροοικονομική πίεση, η Telekom Romaniα και ο αυξημένος ανταγωνισμός στα ασύρματα δίκτυα, αποτελούν καθοδικούς κινδύνους.

Στο αντίποδα, θετικά επηρεάζουν οι επιπλέον πρωτοβουλίες για μείωση του κόστους και οι θετικές τάσεις στις ελληνικές δραστηριότητες του ΟΤΕ στο α΄εξάμηνο του 2019.

Η BofA Merrill Lynch διατηρεί τη σύσταση Buy για τη μετοχή του ΟΤΕ.

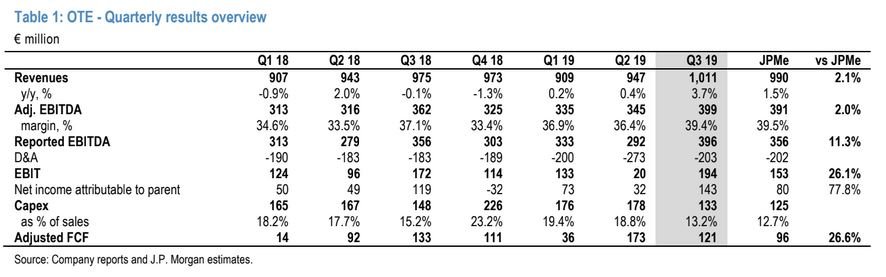

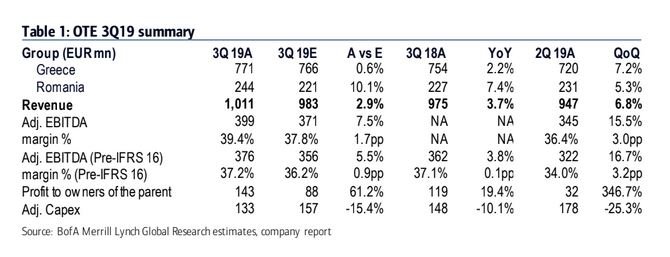

O OTE ανακοίνωσε προσαρμοσμένα καθαρά κέρδη ύψους 125,1 εκατ. ευρώ στο τρίτο τρίμηνο του 2019, σημειώνοντας άνοδο 16,6% σε ετήσια βάση.

Ειδικότερα, το Γ’ τρίμηνο του 2019, η προσαρμοσμένη κερδοφορία EBITDA του Ομίλου, εξαιρουμένης της επίδρασης των ΔΠΧΑ 16,αυξήθηκε κατά 3,8% σε €375,7 εκατ.,με το προσαρμοσμένο περιθώριο EBITDA να ανέρχεται σε 37,2%.

Στην Ελλάδα, η προσαρμοσμένη κερδοφορία EBITDA, εξαιρουμένης της επίδρασηςτων ΔΠΧΑ 16, σημείωσε αύξηση 5,9%, σε €339,6εκατ., με το προσαρμοσμένο περιθώριο EBITDA να ανέρχεται σε 44,0%.

Ο Όμιλος κατέγραψε λειτουργικά κέρδη προ χρηματοοικονομικών και επενδυτικών δραστηριοτήτων (EBIT) ύψους €193,5 εκατ.,σε σύγκριση με €172,4εκατ.το Γ ́ τρίμηνο του 2018,ως αποτέλεσμα της βελτιωμένης κερδοφορίας.

Οι αποσβέσεις και απομειώσεις, συνολικού ύψους €202,5εκατ., αυξήθηκαν κατά 10,5%συγκριτικά με το Γ ́ τρίμηνο του 2018, ως αποτέλεσμα των αποσβέσεων των μισθώσεων μετά την υιοθέτηση του ΔΠΧΑ 16.

Η φορολογία εισοδήματος του Ομίλου ανήλθε σε €34,1εκατ. το Γ’ τρίμηνο του 2019, σε σύγκριση με €34,4 εκατ. το Γ ́ τρίμηνο του 2018.

Τα προσαρμοσμένα κέρδη του Ομίλου, μετά τα δικαιώματα μειοψηφίας, αυξήθηκαν κατά 16,6% και ανήλθαν σε €125,1εκατ. στο Γ’ τρίμηνο του 2019, από €107,3 εκατ. το Γ’ τρίμηνοτου 2018.

Οι προσαρμοσμένες επενδύσεις σε πάγια περιουσιακά στοιχεία το Γ ́ τρίμηνο του 2019, ανήλθαν σε €133,0 εκατ., μειωμένες κατά 10,1%, με τις επενδύσεις σε Ελλάδα και Ρουμανία να ανέρχονται σε €94,6εκατ.και €38,4εκατ., αντίστοιχα.

Το Γ’ τρίμηνο του 2019, ο Όμιλος κατέγραψε προσαρμοσμένες ελεύθερες ταμειακές ροές €120,9 εκατ. εξαιρουμένης της επίδρασηςτων ΔΠΧΑ 16, παρουσιάζοντας μείωση €7,6εκατ. σε σύγκριση με την αντίστοιχη περίοδο του 2018, λόγω της χαμηλότερης συνεισφοράς από την μεταβολή του κεφαλαίου κίνησης.

Ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου στις 30 Σεπτεμβρίου 2019, εξαιρουμένης της επίδρασης των ΔΠΧΑ16, ήταν €772,5 εκατ., μειωμένος κατά 4,3% σε σχέση με τις 30 Σεπτεμβρίου 2018.

Ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου αντιστοιχεί σε 0,6 φορές το ετήσιο προσαρμοσμένο ΕΒΙTDA.

Λαμβάνοντας υπόψη την επίδραση των ΔΠΧΑ 16, ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου ανέρχεται σε €1.181,5 εκατ. και αντιστοιχεί σε 0,9 φορές το ετήσιο προσαρμοσμένο ΕΒΙTDA.

www.bankingnews.gr

H JP Morgan εκτιμά ότι τα αποτελέσματα θα στηρίξουν τη μετοχή του ΟΤΕ, ενώ προβλέπει ισχυρή βελτίωση των ταμειακών ροών και των επιστροφών στους μετόχους μεσοπρόθεσμα.

Ο ισχυρός ισολογισμός αποτελεί σημαντικό πλεονέκτημα για τον Οργανισμό Τηλεπικοινωνιών Ελλάδος, σημειώνει η JP Morgan.

Όσον αφορά τους κινδύνους που αντιμετωπίζει ο ΟΤΕ, οι αναλυτές εφιστούν την προσοχή για τη βελτίωση της στρατηγικής θέσης της Telekom Romania και για την πιθανή επιδείνωση των μακροοικονομικών συνθηκών στην Ελλάδα.

H JP Morgan Cazenove δηλώνει overweight για τη μετοχή του ΟΤΕ, ενώ τοποθετεί την τιμή στόχο στα 16 ευρώ.

Από την πλευρά τους, οι αναλυτές της BofA Merrill Lynch

προειδοποιούν ότι η μακροοικονομική πίεση, η Telekom Romaniα και ο αυξημένος ανταγωνισμός στα ασύρματα δίκτυα, αποτελούν καθοδικούς κινδύνους.

Στο αντίποδα, θετικά επηρεάζουν οι επιπλέον πρωτοβουλίες για μείωση του κόστους και οι θετικές τάσεις στις ελληνικές δραστηριότητες του ΟΤΕ στο α΄εξάμηνο του 2019.

Η BofA Merrill Lynch διατηρεί τη σύσταση Buy για τη μετοχή του ΟΤΕ.

O OTE ανακοίνωσε προσαρμοσμένα καθαρά κέρδη ύψους 125,1 εκατ. ευρώ στο τρίτο τρίμηνο του 2019, σημειώνοντας άνοδο 16,6% σε ετήσια βάση.

Ειδικότερα, το Γ’ τρίμηνο του 2019, η προσαρμοσμένη κερδοφορία EBITDA του Ομίλου, εξαιρουμένης της επίδρασης των ΔΠΧΑ 16,αυξήθηκε κατά 3,8% σε €375,7 εκατ.,με το προσαρμοσμένο περιθώριο EBITDA να ανέρχεται σε 37,2%.

Στην Ελλάδα, η προσαρμοσμένη κερδοφορία EBITDA, εξαιρουμένης της επίδρασηςτων ΔΠΧΑ 16, σημείωσε αύξηση 5,9%, σε €339,6εκατ., με το προσαρμοσμένο περιθώριο EBITDA να ανέρχεται σε 44,0%.

Ο Όμιλος κατέγραψε λειτουργικά κέρδη προ χρηματοοικονομικών και επενδυτικών δραστηριοτήτων (EBIT) ύψους €193,5 εκατ.,σε σύγκριση με €172,4εκατ.το Γ ́ τρίμηνο του 2018,ως αποτέλεσμα της βελτιωμένης κερδοφορίας.

Οι αποσβέσεις και απομειώσεις, συνολικού ύψους €202,5εκατ., αυξήθηκαν κατά 10,5%συγκριτικά με το Γ ́ τρίμηνο του 2018, ως αποτέλεσμα των αποσβέσεων των μισθώσεων μετά την υιοθέτηση του ΔΠΧΑ 16.

Η φορολογία εισοδήματος του Ομίλου ανήλθε σε €34,1εκατ. το Γ’ τρίμηνο του 2019, σε σύγκριση με €34,4 εκατ. το Γ ́ τρίμηνο του 2018.

Τα προσαρμοσμένα κέρδη του Ομίλου, μετά τα δικαιώματα μειοψηφίας, αυξήθηκαν κατά 16,6% και ανήλθαν σε €125,1εκατ. στο Γ’ τρίμηνο του 2019, από €107,3 εκατ. το Γ’ τρίμηνοτου 2018.

Οι προσαρμοσμένες επενδύσεις σε πάγια περιουσιακά στοιχεία το Γ ́ τρίμηνο του 2019, ανήλθαν σε €133,0 εκατ., μειωμένες κατά 10,1%, με τις επενδύσεις σε Ελλάδα και Ρουμανία να ανέρχονται σε €94,6εκατ.και €38,4εκατ., αντίστοιχα.

Το Γ’ τρίμηνο του 2019, ο Όμιλος κατέγραψε προσαρμοσμένες ελεύθερες ταμειακές ροές €120,9 εκατ. εξαιρουμένης της επίδρασηςτων ΔΠΧΑ 16, παρουσιάζοντας μείωση €7,6εκατ. σε σύγκριση με την αντίστοιχη περίοδο του 2018, λόγω της χαμηλότερης συνεισφοράς από την μεταβολή του κεφαλαίου κίνησης.

Ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου στις 30 Σεπτεμβρίου 2019, εξαιρουμένης της επίδρασης των ΔΠΧΑ16, ήταν €772,5 εκατ., μειωμένος κατά 4,3% σε σχέση με τις 30 Σεπτεμβρίου 2018.

Ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου αντιστοιχεί σε 0,6 φορές το ετήσιο προσαρμοσμένο ΕΒΙTDA.

Λαμβάνοντας υπόψη την επίδραση των ΔΠΧΑ 16, ο προσαρμοσμένος καθαρός δανεισμός του Ομίλου ανέρχεται σε €1.181,5 εκατ. και αντιστοιχεί σε 0,9 φορές το ετήσιο προσαρμοσμένο ΕΒΙTDA.

www.bankingnews.gr

Σχόλια αναγνωστών