Συναγερμός στη Wall Street…

Τo ενδιαφέρον γύρω από την επικείμενη αρχική δημόσια προσφορά (IPO) της SpaceX στα μέσα Ιουνίου είναι τεράστιο.

Η εταιρεία πρόσφατα κατέθεσε στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) το έντυπο S-1, στοχεύοντας σε αποτίμηση 1,75 τρισεκατομμυρίων δολαρίων και άντληση κεφαλαίων έως και 75 δισεκατομμυρίων δολαρίων.

Κάποιοι πιστεύουν ότι μετά το IPO η αποτίμησή της θα μπορούσε να φτάσει τα 2 τρισεκατομμύρια.

Στο μεταξύ, η Anthropic (Claude) και η OpenAI (ChatGPT) υπέβαλαν αιτήσεις για IPO στη SEC.

Οι προσδοκίες είναι ότι και οι δύο εταιρείες τεχνητής νοημοσύνης θα εισέλθουν στην αγορά μέσα στους επόμενους 3 έως 6 μήνες, με τις αποτιμήσεις να πλησιάζουν ή να ξεπερνούν το 1 τρισεκατομμύριο δολάρια η καθεμία.

Η Stripe, η ταχέως αναπτυσσόμενη εταιρεία πληρωμών, επίσης φημολογείται ότι βρίσκεται στη λίστα των IPO, με αποτίμηση που θα μπορούσε να ξεπεράσει τα 150 δισεκατομμύρια δολάρια.

Κατά συνέπεια, η επερχόμενη έκρηξη από IPOs θα έχει ευρείας κλίμακας επιπτώσεις.

Η αγορά των IPOs, η οποία είχε παραμείνει στάσιμη τα τελευταία τέσσερα χρόνια, τελεί σε κατάσταση έντονου ενθουσιασμού.

Τα πρωτοσέλιδα γύρω από τις δημόσιες εγγραφές είναι υπερβολικά, οι προμήθειες των τραπεζών είναι τεράστιες και τα μέσα κοινωνικής δικτύωσης είναι γεμάτα από αισιοδοξία σχετικά με το πόσο ψηλά μπορεί να διαπραγματευτούν οι νέες μετοχές μετά την εισαγωγή τους στο χρηματιστήριο.

Αν και η συζήτηση για έκρηξη IPO είναι εξαιρετική για clickbait, κανείς δεν θέτει το πιο σημαντικό ερώτημα: από πού θα προέλθουν τα χρήματα;

Τοποθετώντας το πλαίσιο της έκρηξης IPO

Για να κατανοηθεί το μέγεθος της επερχόμενης έκρηξης IPO, απαιτείται ιστορικό πλαίσιο.

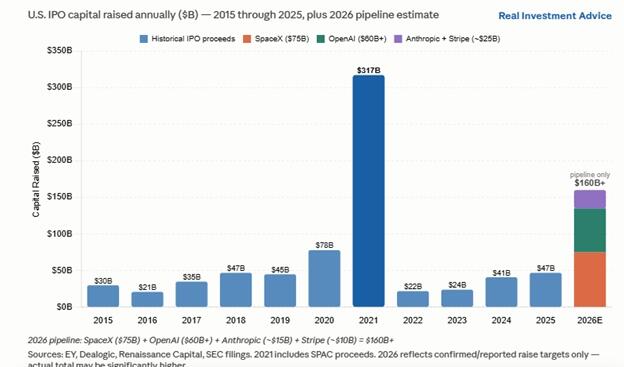

Πριν από την πανδημία, η αγορά IPOs στις ΗΠΑ συγκέντρωνε περίπου 30 δισεκατομμύρια δολάρια ετησίως.

Στα τέλη του 2020 και καθ’ όλη τη διάρκεια του 2021, η έκρηξη των SPAC οδήγησε σε αύξηση των δημόσιων εγγραφών.

Έκτοτε, όμως, όπως φαίνεται και παρακάτω, η έκδοση IPOs ήταν σχετικά περιορισμένη.

Το pipeline του 2026 διαμορφώνεται ως το δεύτερο μεγαλύτερο των τελευταίων τουλάχιστον 10 ετών.

Μόνο η SpaceX συγκεντρώνει έως και 75 δισεκατομμύρια δολάρια σύμφωνα με την κατάθεσή της στη SEC.

Προσθέτοντας τα αναμενόμενα 60 δισεκατομμύρια της OpenAI, τα 15 έως 20 δισεκατομμύρια της Anthropic και περίπου 10 δισεκατομμύρια της Stripe, το γνωστό pipeline IPO που θα φτάσει στην αγορά ανέρχεται περίπου στα 160–165 δισεκατομμύρια δολάρια.

Επιπλέον, η συνολική αποτίμηση αυτών των deals θα μπορούσε να ξεπεράσει τα 4 τρισεκατομμύρια δολάρια.

Υποθέτοντας ότι δεν θα προστεθούν άλλα deals, οι τέσσερις αυτές συναλλαγές θα ήταν μεγαλύτερες από το άθροισμα των IPOs των τελευταίων τεσσάρων ετών μαζί.

Απομείωση έναντι απορρόφησης κεφαλαίου

Ορισμένοι σχολιαστές χρησιμοποιούν τον όρο «απομείωση» (dilution) για να περιγράψουν την επίδραση των IPO στην αγορά.

Αν και ο όρος δεν χρησιμοποιείται απαραίτητα λανθασμένα, συνήθως περιγράφει αυτό που συμβαίνει όταν μια εισηγμένη εταιρεία εκδίδει νέες μετοχές, μειώνοντας την αξία των υφιστάμενων μετοχών.

Με απλά λόγια, οι υπάρχοντες μέτοχοι που δεν αγοράζουν νέες μετοχές βλέπουν το ποσοστό συμμετοχής τους να μειώνεται.

Δεδομένου ότι οι αναμενόμενες προσφορές μετοχών είναι IPO και όχι επιπρόσθετες εκδόσεις από ήδη εισηγμένες εταιρείες, ο όρος «απομείωση» δεν είναι κατάλληλος για να περιγράψει τις επικείμενες κινήσεις.

Ο πιο ακριβής όρος είναι «απορρόφηση κεφαλαίου».

Η απορρόφηση κεφαλαίου είναι η διαδικασία κατά την οποία μεγάλες νέες εκδόσεις μετοχών αντλούν χρήματα από τις υφιστάμενες χρηματοπιστωτικές αγορές, καθώς οι επενδυτές πωλούν υπάρχουσες τοποθετήσεις ή ανακατευθύνουν μετρητά για να αγοράσουν τις νέες εκδοθείσες μετοχές.

Αν και είναι αληθές ότι κάποιος πρέπει να αγοράσει τις μετοχές που πωλούνται για να χρηματοδοτηθεί ένα IPO, αυτός ο αγοραστής, στις περισσότερες περιπτώσεις, απλώς ανακυκλώνει υπάρχον κεφάλαιο της αγοράς αντί να εισάγει νέο χρήμα.

Έτσι, ενώ ένα IPO δεν είναι απομειωτικό για τη μετοχή που εκδίδεται, είναι απομειωτικό για τις χρηματοπιστωτικές αγορές συνολικά, καθώς τα συνολικά διαθέσιμα προς επένδυση κεφάλαια παραμένουν θεωρητικά αμετάβλητα• απλώς κατανέμονται πιο αραιά.

Από πού προέρχεται το κεφάλαιο των IPOs;

Το κεφάλαιο των IPOs προέρχεται από τρεις βασικές πηγές, καθεμία με συνέπειες για τους υπάρχοντες συμμετέχοντες στην αγορά.

Η πρώτη είναι η θεσμική ανακατανομή (institutional rebalancing).

Ένας μεγάλος διαχειριστής κεφαλαίων που διαχειρίζεται ένα χαρτοφυλάκιο μετοχών και θέλει ουσιαστική έκθεση σε ένα νέο IPO, πρέπει να μειώσει υπάρχουσες θέσεις και ενδεχομένως να χρησιμοποιήσει διαθέσιμα μετρητά ή να αντλήσει νέα κεφάλαια για να δημιουργήσει χώρο για τη νέα συμμετοχή.

Αν και οι πωλήσεις από έναν μεμονωμένο διαχειριστή είναι απίθανο να προκαλέσουν αναταράξεις στην αγορά, επειδή οι μετοχές, τα ομόλογα και τα υπόλοιπα περιουσιακά στοιχεία που πωλούνται διαφέρουν ευρέως, η ταυτόχρονη πώληση από χιλιάδες θεσμικά χαρτοφυλάκια μπορεί να έχει επίδραση.

Η δεύτερη είναι η ρευστοποίηση από ιδιώτες επενδυτές (retail liquidation).

Παρομοίως, οι ιδιώτες επενδυτές που θέλουν να συμμετάσχουν σε ένα IPO χρειάζονται μετρητά.

Κάποιο μέρος αυτών μπορεί να προέρχεται από αποταμιεύσεις, αλλά όπως και στους θεσμικούς λογαριασμούς, συχνά θα αντλήσουν ρευστότητα πουλώντας υπάρχουσες μετοχικές θέσεις.

Να σημειωθεί ότι κάθε ιδιώτης επενδυτής που ρευστοποιεί συμμετοχή σε index fund του S&P 500 για να αγοράσει μετοχές της SpaceX ή άλλου IPO, είναι de facto πωλητής όλων των μετοχών του δείκτη.

Η τρίτη πηγή είναι το κεφάλαιο από sovereign wealth funds (κρατικά επενδυτικά ταμεία), συνταξιοδοτικά ταμεία και ξένους θεσμικούς επενδυτές, οι οποίοι αυξάνουν τις μετοχικές τους τοποθετήσεις.

Συχνά, τα κεφάλαιά τους αντιπροσωπεύουν νέο χρήμα που εισέρχεται στις χρηματοπιστωτικές αγορές, αντί για ανακατανομή εντός αυτών.

Η συμμετοχή αυτών των ταμείων μπορεί να μειώσει την επίδραση των IPOs σε άλλες μετοχές και χρηματοοικονομικά περιουσιακά στοιχεία.

Το καθαρό αποτέλεσμα και των τριών πηγών είναι ότι οι υπάρχουσες τοποθετήσεις χρηματοδοτούν σε μεγάλο βαθμό τις νέες.

Στην κλίμακα που εξετάζεται το 2026, αυτή η ανακατανομή είναι αρκετά μεγάλη ώστε να δημιουργεί σημαντικό αντίθετο άνεμο (headwind) στις χρηματοπιστωτικές αγορές.

Επιπτώσεις από την ένταξη σε δείκτες (Index Inclusion Impacts)

Η άμεση απορρόφηση κεφαλαίου από τα ίδια τα IPOs είναι σημαντική, αλλά μπορεί να μην είναι η μεγαλύτερη δομική επίδραση.

Η πιο καθοριστική επίδραση προέρχεται από την ένταξη σε δείκτες.

Τα passive index funds και άλλες παθητικές στρατηγικές δεν επιλέγουν ενεργά τις συμμετοχές τους.

Όταν μια μετοχή προστίθεται στον δείκτη που παρακολουθούν, πρέπει να την αγοράσουν αναλογικά με τη βαρύτητά της στον δείκτη.

Συνήθως αυτό είναι ένα μικρό γεγονός, καθώς τα περισσότερα IPOs είναι πολύ μικρά ώστε η ένταξή τους να έχει περιορισμένο αντίκτυπο.

Τα IPOs του 2026 είναι διαφορετικά.

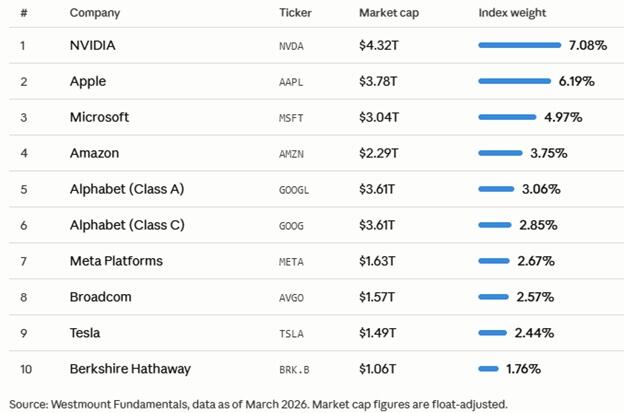

Αν εξετάσουμε τις δέκα μεγαλύτερες συμμετοχές του S&P 500 που φαίνονται στον παρακάτω πίνακα, η SpaceX με αποτίμηση 1,75 τρισεκατομμύρια δολάρια, μαζί με τις Anthropic και OpenAI στο περίπου 1 τρισεκατομμύριο η καθεμία, αντιπροσωπεύουν περίπου 3,75 τρισεκατομμύρια δολάρια σε συνολικό βάρος αγοράς.

Αυτό είναι σχεδόν ίσο με την κεφαλαιοποίηση της Apple, της δεύτερης μεγαλύτερης μετοχής στον δείκτη.

Ένα index fund του S&P 500 που προσθέτει και τις τρεις IPOs θα πρέπει να μειώσει αναλογικά τη βαρύτητα όλων των άλλων συμμετοχών στο χαρτοφυλάκιό του για να δημιουργήσει χώρο για αυτές τις προσθήκες.

Ευτυχώς, η επίδραση θα συμβεί σε κύματα με την πάροδο του χρόνου.

Η ένταξη της SpaceX θα πυροδοτήσει το πρώτο κύμα αναγκαστικής αναδιάρθρωσης.

Οι Anthropic και OpenAI, που αναμένεται να ακολουθήσουν μέσα σε λίγους μήνες, θα προκαλέσουν η καθεμία το δικό της αντίστοιχο κύμα.

Χρονοδιάγραμμα ενσωμάτωσης στους δείκτες

Ο αντίκτυπος της ένταξης σε δείκτες, όπως αναφέρθηκε παραπάνω, εξαρτάται σε μεγάλο βαθμό από τον χρονισμό, και το χρονοδιάγραμμα επιταχύνεται με τρόπους που προκαλούν ανησυχία για τους υφιστάμενους επενδυτές δεικτών.

Οι πάροχοι δεικτών έχουν οικονομικό κίνητρο να εντάσσουν αυτές τις μεγάλες εταιρείες γρήγορα.

Όσο περισσότερα κεφάλαια παρακολουθούν τους δείκτες τους, τόσο περισσότερα έσοδα από αδειοδοτήσεις δημιουργούν.

Ένας δείκτης που αποκλείει τις πιο πολύτιμες και πολυσυζητημένες εταιρείες της αγοράς κινδυνεύει να χάσει τη σχετικότητα και τα κεφάλαιά του προς ανταγωνιστικά benchmarks.

Αυτό το κίνητρο οδηγεί σε μια σημαντική αναδιαμόρφωση των κανόνων από τις εταιρείες δεικτών.

Το Nasdaq αντέδρασε πρώτο.

Στις αρχές Μαΐου 2026, αναθεώρησε τη μεθοδολογία του ώστε να επιτρέπει σε οποιαδήποτε νεοεισαχθείσα εταιρεία με κεφαλαιοποίηση στις πρώτες 40 να εισέρχεται στον Nasdaq 100 μετά από μόλις 15 ημέρες διαπραγμάτευσης, καταργώντας πλήρως την ελάχιστη απαίτηση free float.

Με αυτούς τους κανόνες, η SpaceX θα μπορούσε να αποτελέσει συστατικό του Nasdaq 100 πριν οι περισσότεροι επενδυτές προλάβουν να αξιολογήσουν την πρώτη της ανακοίνωση αποτελεσμάτων.

Ο δείκτης S&P 500 κινείται πιο αργά αλλά προς την ίδια κατεύθυνση.

Η S&P Dow Jones Indices έχει προτείνει τη μείωση της περιόδου «ωρίμανσης» από 12 μήνες σε 6 και την άρση της απαίτησης κερδοφορίας τεσσάρων τριμήνων για εταιρείες πάνω από ένα συγκεκριμένο όριο κεφαλαιοποίησης.

Ακόμη και με αυτό το επιταχυνόμενο χρονοδιάγραμμα, μια IPO της SpaceX στα μέσα Ιουνίου δεν θα γινόταν επιλέξιμη για τον S&P 500 πριν περίπου τον Δεκέμβριο του 2026.

Έτσι, το μεγαλύτερο κύμα αναγκαστικών αγορών από παθητικά κεφάλαια μπορεί να απέχει ακόμη μήνες.

Οι επιπτώσεις στην αγορά ξεκινούν από την IPO και μπορεί να γίνουν αισθητές για πολλούς μήνες μετά.

Σύνοψη

Σκέψου το χρηματιστήριο σαν ένα βάζο γεμάτο με μπίλιες.

Για να χωρέσουν οι νέες μπίλιες της SpaceX και άλλων εταιρειών, είτε πρέπει να μεγαλώσει το βάζο, είτε κάποιες από τις άλλες μπίλιες πρέπει να μικρύνουν.

Με δεδομένο το τρέχον νομισματικό περιβάλλον, το «βάζο», δηλαδή η διαθέσιμη ρευστότητα, είναι απίθανο να αυξηθεί σημαντικά.

Η Federal Reserve δεν παρέχει πλέον την πλημμυρίδα ρευστότητας που επέτρεψε την εύκολη απορρόφηση της έκρηξης των SPAC το 2020 και το 2021.

Τα επιτόκια είναι υψηλότερα, οι αποταμιεύσεις χαμηλότερες και η αγορά μετοχών ήδη διαπραγματεύεται σε αυξημένες αποτιμήσεις.

Με απλά λόγια, δεν υπάρχει πολλή επιπλέον ρευστότητα.

Επομένως, η άλλη επιλογή είναι η συνολική κεφαλαιοποίηση της υπόλοιπης αγοράς να μειωθεί.

Στην πραγματικότητα, θα υπάρξει τόσο κάποια συρρίκνωση των «μπιλιών» όσο και μια διεύρυνση του «βάζου».

Η έκταση και των δύο θα καθορίσει το πώς θα γίνει δεκτή η έκρηξη των IPO και ποιος θα είναι ο αντίκτυπός της στις υπόλοιπες μετοχές.

www.bankingnews.gr

Η εταιρεία πρόσφατα κατέθεσε στην Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) το έντυπο S-1, στοχεύοντας σε αποτίμηση 1,75 τρισεκατομμυρίων δολαρίων και άντληση κεφαλαίων έως και 75 δισεκατομμυρίων δολαρίων.

Κάποιοι πιστεύουν ότι μετά το IPO η αποτίμησή της θα μπορούσε να φτάσει τα 2 τρισεκατομμύρια.

Στο μεταξύ, η Anthropic (Claude) και η OpenAI (ChatGPT) υπέβαλαν αιτήσεις για IPO στη SEC.

Οι προσδοκίες είναι ότι και οι δύο εταιρείες τεχνητής νοημοσύνης θα εισέλθουν στην αγορά μέσα στους επόμενους 3 έως 6 μήνες, με τις αποτιμήσεις να πλησιάζουν ή να ξεπερνούν το 1 τρισεκατομμύριο δολάρια η καθεμία.

Η Stripe, η ταχέως αναπτυσσόμενη εταιρεία πληρωμών, επίσης φημολογείται ότι βρίσκεται στη λίστα των IPO, με αποτίμηση που θα μπορούσε να ξεπεράσει τα 150 δισεκατομμύρια δολάρια.

Κατά συνέπεια, η επερχόμενη έκρηξη από IPOs θα έχει ευρείας κλίμακας επιπτώσεις.

Η αγορά των IPOs, η οποία είχε παραμείνει στάσιμη τα τελευταία τέσσερα χρόνια, τελεί σε κατάσταση έντονου ενθουσιασμού.

Τα πρωτοσέλιδα γύρω από τις δημόσιες εγγραφές είναι υπερβολικά, οι προμήθειες των τραπεζών είναι τεράστιες και τα μέσα κοινωνικής δικτύωσης είναι γεμάτα από αισιοδοξία σχετικά με το πόσο ψηλά μπορεί να διαπραγματευτούν οι νέες μετοχές μετά την εισαγωγή τους στο χρηματιστήριο.

Αν και η συζήτηση για έκρηξη IPO είναι εξαιρετική για clickbait, κανείς δεν θέτει το πιο σημαντικό ερώτημα: από πού θα προέλθουν τα χρήματα;

Τοποθετώντας το πλαίσιο της έκρηξης IPO

Για να κατανοηθεί το μέγεθος της επερχόμενης έκρηξης IPO, απαιτείται ιστορικό πλαίσιο.

Πριν από την πανδημία, η αγορά IPOs στις ΗΠΑ συγκέντρωνε περίπου 30 δισεκατομμύρια δολάρια ετησίως.

Στα τέλη του 2020 και καθ’ όλη τη διάρκεια του 2021, η έκρηξη των SPAC οδήγησε σε αύξηση των δημόσιων εγγραφών.

Έκτοτε, όμως, όπως φαίνεται και παρακάτω, η έκδοση IPOs ήταν σχετικά περιορισμένη.

Το pipeline του 2026 διαμορφώνεται ως το δεύτερο μεγαλύτερο των τελευταίων τουλάχιστον 10 ετών.

Μόνο η SpaceX συγκεντρώνει έως και 75 δισεκατομμύρια δολάρια σύμφωνα με την κατάθεσή της στη SEC.

Προσθέτοντας τα αναμενόμενα 60 δισεκατομμύρια της OpenAI, τα 15 έως 20 δισεκατομμύρια της Anthropic και περίπου 10 δισεκατομμύρια της Stripe, το γνωστό pipeline IPO που θα φτάσει στην αγορά ανέρχεται περίπου στα 160–165 δισεκατομμύρια δολάρια.

Επιπλέον, η συνολική αποτίμηση αυτών των deals θα μπορούσε να ξεπεράσει τα 4 τρισεκατομμύρια δολάρια.

Υποθέτοντας ότι δεν θα προστεθούν άλλα deals, οι τέσσερις αυτές συναλλαγές θα ήταν μεγαλύτερες από το άθροισμα των IPOs των τελευταίων τεσσάρων ετών μαζί.

Απομείωση έναντι απορρόφησης κεφαλαίου

Ορισμένοι σχολιαστές χρησιμοποιούν τον όρο «απομείωση» (dilution) για να περιγράψουν την επίδραση των IPO στην αγορά.

Αν και ο όρος δεν χρησιμοποιείται απαραίτητα λανθασμένα, συνήθως περιγράφει αυτό που συμβαίνει όταν μια εισηγμένη εταιρεία εκδίδει νέες μετοχές, μειώνοντας την αξία των υφιστάμενων μετοχών.

Με απλά λόγια, οι υπάρχοντες μέτοχοι που δεν αγοράζουν νέες μετοχές βλέπουν το ποσοστό συμμετοχής τους να μειώνεται.

Δεδομένου ότι οι αναμενόμενες προσφορές μετοχών είναι IPO και όχι επιπρόσθετες εκδόσεις από ήδη εισηγμένες εταιρείες, ο όρος «απομείωση» δεν είναι κατάλληλος για να περιγράψει τις επικείμενες κινήσεις.

Ο πιο ακριβής όρος είναι «απορρόφηση κεφαλαίου».

Η απορρόφηση κεφαλαίου είναι η διαδικασία κατά την οποία μεγάλες νέες εκδόσεις μετοχών αντλούν χρήματα από τις υφιστάμενες χρηματοπιστωτικές αγορές, καθώς οι επενδυτές πωλούν υπάρχουσες τοποθετήσεις ή ανακατευθύνουν μετρητά για να αγοράσουν τις νέες εκδοθείσες μετοχές.

Αν και είναι αληθές ότι κάποιος πρέπει να αγοράσει τις μετοχές που πωλούνται για να χρηματοδοτηθεί ένα IPO, αυτός ο αγοραστής, στις περισσότερες περιπτώσεις, απλώς ανακυκλώνει υπάρχον κεφάλαιο της αγοράς αντί να εισάγει νέο χρήμα.

Έτσι, ενώ ένα IPO δεν είναι απομειωτικό για τη μετοχή που εκδίδεται, είναι απομειωτικό για τις χρηματοπιστωτικές αγορές συνολικά, καθώς τα συνολικά διαθέσιμα προς επένδυση κεφάλαια παραμένουν θεωρητικά αμετάβλητα• απλώς κατανέμονται πιο αραιά.

Από πού προέρχεται το κεφάλαιο των IPOs;

Το κεφάλαιο των IPOs προέρχεται από τρεις βασικές πηγές, καθεμία με συνέπειες για τους υπάρχοντες συμμετέχοντες στην αγορά.

Η πρώτη είναι η θεσμική ανακατανομή (institutional rebalancing).

Ένας μεγάλος διαχειριστής κεφαλαίων που διαχειρίζεται ένα χαρτοφυλάκιο μετοχών και θέλει ουσιαστική έκθεση σε ένα νέο IPO, πρέπει να μειώσει υπάρχουσες θέσεις και ενδεχομένως να χρησιμοποιήσει διαθέσιμα μετρητά ή να αντλήσει νέα κεφάλαια για να δημιουργήσει χώρο για τη νέα συμμετοχή.

Αν και οι πωλήσεις από έναν μεμονωμένο διαχειριστή είναι απίθανο να προκαλέσουν αναταράξεις στην αγορά, επειδή οι μετοχές, τα ομόλογα και τα υπόλοιπα περιουσιακά στοιχεία που πωλούνται διαφέρουν ευρέως, η ταυτόχρονη πώληση από χιλιάδες θεσμικά χαρτοφυλάκια μπορεί να έχει επίδραση.

Η δεύτερη είναι η ρευστοποίηση από ιδιώτες επενδυτές (retail liquidation).

Παρομοίως, οι ιδιώτες επενδυτές που θέλουν να συμμετάσχουν σε ένα IPO χρειάζονται μετρητά.

Κάποιο μέρος αυτών μπορεί να προέρχεται από αποταμιεύσεις, αλλά όπως και στους θεσμικούς λογαριασμούς, συχνά θα αντλήσουν ρευστότητα πουλώντας υπάρχουσες μετοχικές θέσεις.

Να σημειωθεί ότι κάθε ιδιώτης επενδυτής που ρευστοποιεί συμμετοχή σε index fund του S&P 500 για να αγοράσει μετοχές της SpaceX ή άλλου IPO, είναι de facto πωλητής όλων των μετοχών του δείκτη.

Η τρίτη πηγή είναι το κεφάλαιο από sovereign wealth funds (κρατικά επενδυτικά ταμεία), συνταξιοδοτικά ταμεία και ξένους θεσμικούς επενδυτές, οι οποίοι αυξάνουν τις μετοχικές τους τοποθετήσεις.

Συχνά, τα κεφάλαιά τους αντιπροσωπεύουν νέο χρήμα που εισέρχεται στις χρηματοπιστωτικές αγορές, αντί για ανακατανομή εντός αυτών.

Η συμμετοχή αυτών των ταμείων μπορεί να μειώσει την επίδραση των IPOs σε άλλες μετοχές και χρηματοοικονομικά περιουσιακά στοιχεία.

Το καθαρό αποτέλεσμα και των τριών πηγών είναι ότι οι υπάρχουσες τοποθετήσεις χρηματοδοτούν σε μεγάλο βαθμό τις νέες.

Στην κλίμακα που εξετάζεται το 2026, αυτή η ανακατανομή είναι αρκετά μεγάλη ώστε να δημιουργεί σημαντικό αντίθετο άνεμο (headwind) στις χρηματοπιστωτικές αγορές.

Επιπτώσεις από την ένταξη σε δείκτες (Index Inclusion Impacts)

Η άμεση απορρόφηση κεφαλαίου από τα ίδια τα IPOs είναι σημαντική, αλλά μπορεί να μην είναι η μεγαλύτερη δομική επίδραση.

Η πιο καθοριστική επίδραση προέρχεται από την ένταξη σε δείκτες.

Τα passive index funds και άλλες παθητικές στρατηγικές δεν επιλέγουν ενεργά τις συμμετοχές τους.

Όταν μια μετοχή προστίθεται στον δείκτη που παρακολουθούν, πρέπει να την αγοράσουν αναλογικά με τη βαρύτητά της στον δείκτη.

Συνήθως αυτό είναι ένα μικρό γεγονός, καθώς τα περισσότερα IPOs είναι πολύ μικρά ώστε η ένταξή τους να έχει περιορισμένο αντίκτυπο.

Τα IPOs του 2026 είναι διαφορετικά.

Αν εξετάσουμε τις δέκα μεγαλύτερες συμμετοχές του S&P 500 που φαίνονται στον παρακάτω πίνακα, η SpaceX με αποτίμηση 1,75 τρισεκατομμύρια δολάρια, μαζί με τις Anthropic και OpenAI στο περίπου 1 τρισεκατομμύριο η καθεμία, αντιπροσωπεύουν περίπου 3,75 τρισεκατομμύρια δολάρια σε συνολικό βάρος αγοράς.

Αυτό είναι σχεδόν ίσο με την κεφαλαιοποίηση της Apple, της δεύτερης μεγαλύτερης μετοχής στον δείκτη.

Ένα index fund του S&P 500 που προσθέτει και τις τρεις IPOs θα πρέπει να μειώσει αναλογικά τη βαρύτητα όλων των άλλων συμμετοχών στο χαρτοφυλάκιό του για να δημιουργήσει χώρο για αυτές τις προσθήκες.

Ευτυχώς, η επίδραση θα συμβεί σε κύματα με την πάροδο του χρόνου.

Η ένταξη της SpaceX θα πυροδοτήσει το πρώτο κύμα αναγκαστικής αναδιάρθρωσης.

Οι Anthropic και OpenAI, που αναμένεται να ακολουθήσουν μέσα σε λίγους μήνες, θα προκαλέσουν η καθεμία το δικό της αντίστοιχο κύμα.

Χρονοδιάγραμμα ενσωμάτωσης στους δείκτες

Ο αντίκτυπος της ένταξης σε δείκτες, όπως αναφέρθηκε παραπάνω, εξαρτάται σε μεγάλο βαθμό από τον χρονισμό, και το χρονοδιάγραμμα επιταχύνεται με τρόπους που προκαλούν ανησυχία για τους υφιστάμενους επενδυτές δεικτών.

Οι πάροχοι δεικτών έχουν οικονομικό κίνητρο να εντάσσουν αυτές τις μεγάλες εταιρείες γρήγορα.

Όσο περισσότερα κεφάλαια παρακολουθούν τους δείκτες τους, τόσο περισσότερα έσοδα από αδειοδοτήσεις δημιουργούν.

Ένας δείκτης που αποκλείει τις πιο πολύτιμες και πολυσυζητημένες εταιρείες της αγοράς κινδυνεύει να χάσει τη σχετικότητα και τα κεφάλαιά του προς ανταγωνιστικά benchmarks.

Αυτό το κίνητρο οδηγεί σε μια σημαντική αναδιαμόρφωση των κανόνων από τις εταιρείες δεικτών.

Το Nasdaq αντέδρασε πρώτο.

Στις αρχές Μαΐου 2026, αναθεώρησε τη μεθοδολογία του ώστε να επιτρέπει σε οποιαδήποτε νεοεισαχθείσα εταιρεία με κεφαλαιοποίηση στις πρώτες 40 να εισέρχεται στον Nasdaq 100 μετά από μόλις 15 ημέρες διαπραγμάτευσης, καταργώντας πλήρως την ελάχιστη απαίτηση free float.

Με αυτούς τους κανόνες, η SpaceX θα μπορούσε να αποτελέσει συστατικό του Nasdaq 100 πριν οι περισσότεροι επενδυτές προλάβουν να αξιολογήσουν την πρώτη της ανακοίνωση αποτελεσμάτων.

Ο δείκτης S&P 500 κινείται πιο αργά αλλά προς την ίδια κατεύθυνση.

Η S&P Dow Jones Indices έχει προτείνει τη μείωση της περιόδου «ωρίμανσης» από 12 μήνες σε 6 και την άρση της απαίτησης κερδοφορίας τεσσάρων τριμήνων για εταιρείες πάνω από ένα συγκεκριμένο όριο κεφαλαιοποίησης.

Ακόμη και με αυτό το επιταχυνόμενο χρονοδιάγραμμα, μια IPO της SpaceX στα μέσα Ιουνίου δεν θα γινόταν επιλέξιμη για τον S&P 500 πριν περίπου τον Δεκέμβριο του 2026.

Έτσι, το μεγαλύτερο κύμα αναγκαστικών αγορών από παθητικά κεφάλαια μπορεί να απέχει ακόμη μήνες.

Οι επιπτώσεις στην αγορά ξεκινούν από την IPO και μπορεί να γίνουν αισθητές για πολλούς μήνες μετά.

Σύνοψη

Σκέψου το χρηματιστήριο σαν ένα βάζο γεμάτο με μπίλιες.

Για να χωρέσουν οι νέες μπίλιες της SpaceX και άλλων εταιρειών, είτε πρέπει να μεγαλώσει το βάζο, είτε κάποιες από τις άλλες μπίλιες πρέπει να μικρύνουν.

Με δεδομένο το τρέχον νομισματικό περιβάλλον, το «βάζο», δηλαδή η διαθέσιμη ρευστότητα, είναι απίθανο να αυξηθεί σημαντικά.

Η Federal Reserve δεν παρέχει πλέον την πλημμυρίδα ρευστότητας που επέτρεψε την εύκολη απορρόφηση της έκρηξης των SPAC το 2020 και το 2021.

Τα επιτόκια είναι υψηλότερα, οι αποταμιεύσεις χαμηλότερες και η αγορά μετοχών ήδη διαπραγματεύεται σε αυξημένες αποτιμήσεις.

Με απλά λόγια, δεν υπάρχει πολλή επιπλέον ρευστότητα.

Επομένως, η άλλη επιλογή είναι η συνολική κεφαλαιοποίηση της υπόλοιπης αγοράς να μειωθεί.

Στην πραγματικότητα, θα υπάρξει τόσο κάποια συρρίκνωση των «μπιλιών» όσο και μια διεύρυνση του «βάζου».

Η έκταση και των δύο θα καθορίσει το πώς θα γίνει δεκτή η έκρηξη των IPO και ποιος θα είναι ο αντίκτυπός της στις υπόλοιπες μετοχές.

www.bankingnews.gr

Σχόλια αναγνωστών