Ο Γερμανός ΥΠΟΙΚ τόνισε ότι η νομισματική πολιτική έχει φτάσει στα όριά της και κάλεσε την ΕΚΤ για έγκαιρη έξοδο από τη «χαλαρή» νομισματική πολιτική

Παρέμβαση εν όψει της σημερινής (09/03) συνεδρίασης της ΕΚΤ πραγματοποίησε ο υπουργός Οικονομικών της Γερμανίας, Wolfang Schaeuble.

Ο Γερμανός ΥΠΟΙΚ τόνισε ότι η νομισματική πολιτική έχει φτάσει στα όριά της και κάλεσε την ΕΚΤ για έγκαιρη έξοδο από τη «χαλαρή» νομισματική πολιτική.

Μιλώντας σε εκδήλωση για τις τράπεζες στο Βερολίνο, ο Schaeuble ζήτησε αυστηρότερους διεθνείς κανόνες για τις μεγάλες τράπεζες, προσθέτοντας ότι η αμερικανική κυβέρνηση συμμερίζεται τη γερμανική άποψη ότι θα πρέπει να υπάρξει κάποια χαλάρωση του βάρους για τις μικρότερες τράπεζες.

To Βερολίνο ασκεί έντονη πίεση στον Draghi για τερματισμό του προγράμματος ποσοτικής χαλάρωσης (tapering), ιδιαίτερα μετά την αύξηση του πληθωρισμού της Ευρωζώνης στο 2%.

Ωστόσο ο διοικητής της ΕΚΤ αντιστέκεται και διαμηνύει με κάθε τρόπο ότι η νομισματική πολιτική εφαρμόζεται για το σύνολο της Ευρωζώνης και όχι για τη Γερμανία.

Παράλληλα ο Draghi αποδίδει την άνοδο του πληθωρισμού σε συγκυριακούς παράγοντες, όπως η άνοδος στις τιμές της ενέργειας.

Σύμφωνα με το Reuters, παρά το γεγονός ότι η οικονομική ανάπτυξη όσο και ο πληθωρισμός ενισχύονται, η ΕΚΤ αναμένεται να αντισταθεί στις εκκλήσεις για σύσφιξη της πολιτικής της, επικαλούμενη πολιτικούς κινδύνους, τον χαμηλό δομικό πληθωρισμό και μία εύθραυστη ακόμη ανάκαμψη, μία δεκαετία σχεδόν αφού άρχισαν τα οικονομικά προβλήματα της Ευρωζώνης.

Παρέμβαση υπήρξε και από τη Γερμανική Ένωση Τραπεζών, η οποία κάλεσε την ΕΚΤ να εγκαταλείψει τη χαλαρή νομισματική πολιτική, επικαλούμενη την άνοδο του πληθωρισμού, η οποία όπως τονίζει εξάλειψε τον κίνδυνο του αποπληθωρισμού στην Ευρωζώνη.

Ο CEO Michael Kremmer κάλεσε την ΕΚΤ να προετοιμάσει «πολύ πολύ προσεκτικά» την έξοδο από τη χαλαρή νομισματική πολιτική.

Πρόκειται για τη δεύτερη παρέμβαση της Bdb για το ζήτημα από τη Δευτέρα 6 Μαρτίου.

Fuest (Ifo): Η ΕΚΤ πρέπει να μειώσει κατά 10 δισ. ευρώ τις μηνιαίες αγορές ομολόγων

Στην ανάγκη σταδιακής μείωσης του προγράμματος αγοράς ομολόγων αναφέρεται και ο επικεφαλής του γερμανικού ινστιτούτου Ifo, Clemens Fuest.

«Η ΕΚΤ θα πρέπει να περιορίσει τις μηνιαίες αγορές ομολόγων κατά 10 δισ. ευρώ τον μήνα από τον Απρίλιο (του 2017)» είπε χαρακτηριστικά.

Όπως προειδοποίησε σε διαφορετική περίπτωση, η ΕΚΤ κινδυνεύει να «προσπεράσει» τον στόχο της.

Υπενθυμίζεται ότι τον Δεκέμβριο του 2016, η ΕΚΤ ανακοίνωσε την επιβράδυνση του ρυθμού αγοράς ομολόγων από 80 δισ. ευρώ σε 60 δισ. ευρώ, με την απόφαση να έχει ισχύ από τον Απρίλιο του 2017.

Πάντως, σύμφωνα με τις μέχρι στιγμής ενδείξεις, η ΕΚΤ -κατά τη σημερινή (9/3/2017) συνεδρίαση δεν αναμένεται να αποφασίσει κάποια αλλαγή στην πολιτική της παρά τα επικριτικά σχόλια, κυρίως από τη Γερμανία.

Bloomberg: Ο Draghi να ξεκαθαρίσει ότι η ΕΚΤ δεν... υπάρχει μόνο για τη Γερμανία

Με ένα σαφώς επικριτικό άρθρο, ο Marcus Ashworth, αρθρογράφος του Bloomberg, ερωτά ευθέως τον επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi, εάν η κεντρική τράπεζα της Ευρωζώνης είναι μόνο για τη Γερμανία (Hey Draghi, Is the ECB All About Germany?).

Στη σημερινή συνεδρίαση της ΕΚΤ δεν πρόκειται να συμβεί κάτι αξιόλογο, εκτιμά ο αρθρογράφος.

Αλλά αυτό θα ήταν μια χαμένη ευκαιρία.

Οι δράσεις της Bundesbank έχουν ήδη επιδεινώσει το κλίμα στις ευρωπαϊκές αγορές και έχουν υπονομεύσει τον αντίκτυπο των αγορών ομολόγων της ΕΚΤ.

Ο Draghi πρέπει να αποδείξει ότι το Διοικητικό Συμβούλιο του δεν ελέγχεται από τους Γερμανούς.

Βέβαια, η οικονομική δημιουργικότητα στην ΕΚΤ έπαιξε σημαντικό ρόλο στην προσπάθεια της Ευρώπης να εξέλθει της κρίσης, αλλά είναι καιρός και πάλι να εξισορροπηθούν οι συνθήκες.

Άλλωστε, η προσοχή πλέον έχει στραφεί στα γαλλικά spreads.

Και αυτή η εξέλιξη δεν είναι μόνο ότι ο φόβος για τις πολιτικές εξελίξεις έχει οδηγήσει τους πωλητές των γαλλικών κρατικών ομολόγων, αλλά η ζήτηση για την ασφάλεια και τις υψηλής ποιότητας εξασφαλίσεις έχει πυροδοτήσει μια ορμητική βουτιά στα γερμανικά bunds, ιδιαίτερα στις μικρότερες διάρκειες.

Πόσο χαμηλά μπορείτε να πάτε;

Οι Κεντρικές Τράπεζες της Ελβετίας, της Τσεχίας και της Δανίας, έχουν συμμετάσχει στις αγορές βραχυπρόθεσμων γερμανικών τίτλων.

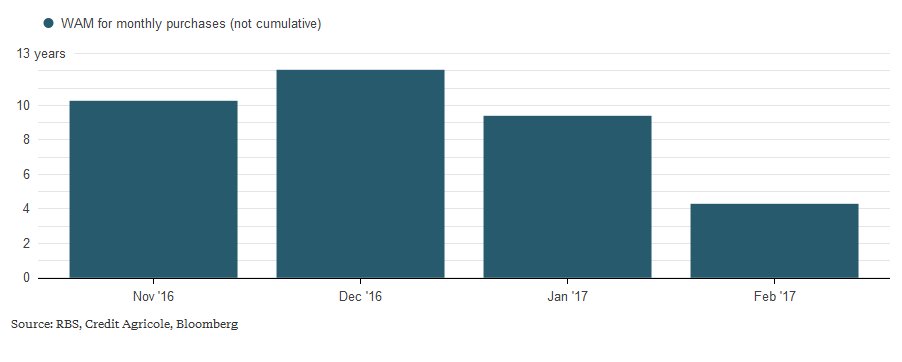

Και αυτό έχει οδηγήσει στη μείωση της μέσης διάρκειας των συμμετεχόντων στο QE γερμανικών τίτλων.

Σύμφωνα με τα στοιχεία από τις αγορές ομολόγων το Φεβρουάριο υπήρξε μια απότομη πτώση της μέσης διάρκειας σε μόλις 4,3 χρόνια από 9,4 χρόνια, τον Ιανουάριο, σύμφωνα με την Credit Agricole.

Επίσης, οι αποδόσεις είναι κάτω από το επίπεδο του επιτοκίου των καταθέσεων της ΕΚΤ, με τους επενδυτές να αγοράζουν ουσιαστικά με αρνητικές αποδόσεις.

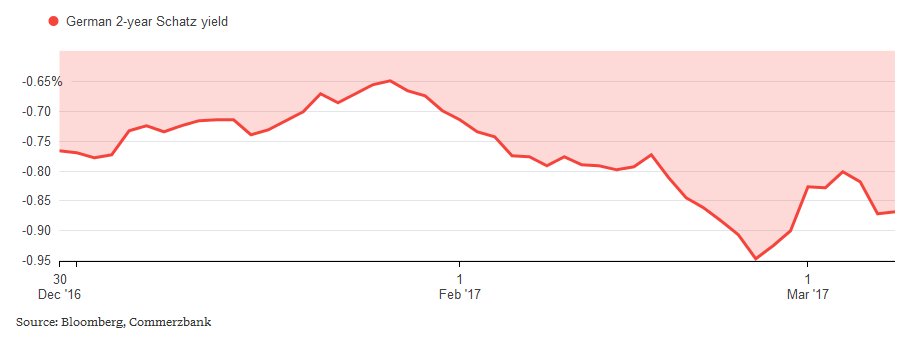

Αυτός είναι και ένας μεγάλος λόγος για τον οποίο η απόδοση για το 2ετές γερμανικό Schatz έφτασε σε ιστορικά χαμηλά, ήτοι στο -0,96 τον περασμένο μήνα.

Αυτό κάνει τη ζωή δυσκολότερη στο τραπεζικό σύστημα της περιοχής - καθώς αυξάνει το κόστος για τις εθνικές κεντρικές τράπεζες να αγοράζουν τους εγχώριους τίτλους.

Είναι δύσκολο να δούμε ποιος ωφελείται από αυτήν την εξέλιξη, εκτός, ίσως, από τη Γερμανία

Επιπλέον, η Bundesbank απελευθέρωσε λιγότερα από 5 εκατ. ευρώ από τις συμμετοχές της στα 10ετή γερμανικά ομόλογα, για χρήση από τους αντισυμβαλλόμενους στην αγορά repo κατά το τέλος του έτους.

Αυτή ήταν μια ασήμαντη ποσότητα, δεδομένου ότι η περιοχή είναι βυθισμένη στη χειρότερη κρίση εξασφαλίσεων στην ιστορία του κοινού νομίσματος.

Αυτή η σκόπιμα αδιάλλακτη στάση επιδεινώνει τη ρευστότητα από ένα τέτοιο πρόγραμμα αγοράς μεγάλης κλίμακας, αναφέρει ο αρθρογράφος.

Η Bundesbank είναι... Shorty

Πολιτικά, τεχνικά και νομικά ζητήματα που εμποδίζουν την ΕΚΤ να λάβει μέτρα για τον κίνδυνο να εναληφθεί μια μίνι κρίση των συμφωνιών επαναγοράς εξασφαλίσεων, όπως εκείνη του περασμένου του Δεκεμβρίου.

Οι νομικές και τεχνικές λεπτομέρειες θα μπορούσαν να είχαν διευθετηθεί πριν από λίγο καιρό και η ΕΚΤ να ξεπεράσεί τα περίπλοκα εμπόδια.

Εάν υπάρχει η πολιτική βούληση, υπάρχει ένας τρόπος, και εκεί είναι η ουσία του.

Η ΕΚΤ φαίνεται να έχει πολιτικούς λόγους για τη μη αντιμετώπιση αυτών των προβλημάτων της αγοράς, και επιτρέπει σε μία εθνική κεντρική τράπεζα - τη Bundesbank - να περιπλέξει τη ζωή για όλους τους άλλους.

Δεν είναι μόνο όμως ο τομέας της ρευστότητας του χρηματοπιστωτικού συστήματος της Ευρώπης, όπου η Γερμανία δημιουργεί προβλήματα - είναι επίσης η κινητήρια δύναμη για τη σχεδιαζόμενη σταδιακή μείωση του QE από τον επόμενο μήνα.

Αυτή η μείωση έρχεται πάρα πολύ γρήγορα για τα ασθενέστερα μέλη.

Η απώλεια της υποστήριξης των κεντρικών τραπεζών ενέχει πραγματικό κίνδυνο για τις αποδόσεις, ενώ δεν αποκλείεται μια επανάληψη της κρίσης του 2011.

Το πρόγραμμα PSPP επίσης εξαντλείται για τα ιρλανδικά και πορτογαλικά ομόλογα, ενώ παρεμποδίζει την ικανότητα της ΕΚΤ να δείχνει την υποστήριξή της όπου χρειάζεται.

Οι αξιωματούχοι της ΕΚΤ έχουν αναφέρει την αντιμετώπιση αυτού του προβλήματος μέσα από προσωρινές αποκλίσεις από τους κανόνες, ειδικά εκείνο που η συμμετοχή κάθε Εθνικής Κενρικής Τράπεζας αγοράζει σταθμισμένα ως προς το ΑΕΠ της τίτλους και να επιτρέψει ένα μεγαλύτερο μερίδιο της αγοράς στην περιφέρεια.

Αλλά αυτό που χρειάζεται είναι μια επιθετική και μόνιμη αλλαγή.

Ο Draghi δεν θα επιλύσει τα θέματα αυτά, μεταθέτοντας σημαντικές αποφάσεις μέχρι τον Ιούνιο.

Οι κίνδυνοι στο μεταξύ αφθονούν, όπως οι εκλογές στην Ολλανδία και τη Γαλλία, αλλά και την ενεργοποίηση του άρθρου 50 από το Ηνωμένο Βασίλειο.

www.bankingnews.gr

Ο Γερμανός ΥΠΟΙΚ τόνισε ότι η νομισματική πολιτική έχει φτάσει στα όριά της και κάλεσε την ΕΚΤ για έγκαιρη έξοδο από τη «χαλαρή» νομισματική πολιτική.

Μιλώντας σε εκδήλωση για τις τράπεζες στο Βερολίνο, ο Schaeuble ζήτησε αυστηρότερους διεθνείς κανόνες για τις μεγάλες τράπεζες, προσθέτοντας ότι η αμερικανική κυβέρνηση συμμερίζεται τη γερμανική άποψη ότι θα πρέπει να υπάρξει κάποια χαλάρωση του βάρους για τις μικρότερες τράπεζες.

To Βερολίνο ασκεί έντονη πίεση στον Draghi για τερματισμό του προγράμματος ποσοτικής χαλάρωσης (tapering), ιδιαίτερα μετά την αύξηση του πληθωρισμού της Ευρωζώνης στο 2%.

Ωστόσο ο διοικητής της ΕΚΤ αντιστέκεται και διαμηνύει με κάθε τρόπο ότι η νομισματική πολιτική εφαρμόζεται για το σύνολο της Ευρωζώνης και όχι για τη Γερμανία.

Παράλληλα ο Draghi αποδίδει την άνοδο του πληθωρισμού σε συγκυριακούς παράγοντες, όπως η άνοδος στις τιμές της ενέργειας.

Σύμφωνα με το Reuters, παρά το γεγονός ότι η οικονομική ανάπτυξη όσο και ο πληθωρισμός ενισχύονται, η ΕΚΤ αναμένεται να αντισταθεί στις εκκλήσεις για σύσφιξη της πολιτικής της, επικαλούμενη πολιτικούς κινδύνους, τον χαμηλό δομικό πληθωρισμό και μία εύθραυστη ακόμη ανάκαμψη, μία δεκαετία σχεδόν αφού άρχισαν τα οικονομικά προβλήματα της Ευρωζώνης.

Παρέμβαση υπήρξε και από τη Γερμανική Ένωση Τραπεζών, η οποία κάλεσε την ΕΚΤ να εγκαταλείψει τη χαλαρή νομισματική πολιτική, επικαλούμενη την άνοδο του πληθωρισμού, η οποία όπως τονίζει εξάλειψε τον κίνδυνο του αποπληθωρισμού στην Ευρωζώνη.

Ο CEO Michael Kremmer κάλεσε την ΕΚΤ να προετοιμάσει «πολύ πολύ προσεκτικά» την έξοδο από τη χαλαρή νομισματική πολιτική.

Πρόκειται για τη δεύτερη παρέμβαση της Bdb για το ζήτημα από τη Δευτέρα 6 Μαρτίου.

Fuest (Ifo): Η ΕΚΤ πρέπει να μειώσει κατά 10 δισ. ευρώ τις μηνιαίες αγορές ομολόγων

Στην ανάγκη σταδιακής μείωσης του προγράμματος αγοράς ομολόγων αναφέρεται και ο επικεφαλής του γερμανικού ινστιτούτου Ifo, Clemens Fuest.

«Η ΕΚΤ θα πρέπει να περιορίσει τις μηνιαίες αγορές ομολόγων κατά 10 δισ. ευρώ τον μήνα από τον Απρίλιο (του 2017)» είπε χαρακτηριστικά.

Όπως προειδοποίησε σε διαφορετική περίπτωση, η ΕΚΤ κινδυνεύει να «προσπεράσει» τον στόχο της.

Υπενθυμίζεται ότι τον Δεκέμβριο του 2016, η ΕΚΤ ανακοίνωσε την επιβράδυνση του ρυθμού αγοράς ομολόγων από 80 δισ. ευρώ σε 60 δισ. ευρώ, με την απόφαση να έχει ισχύ από τον Απρίλιο του 2017.

Πάντως, σύμφωνα με τις μέχρι στιγμής ενδείξεις, η ΕΚΤ -κατά τη σημερινή (9/3/2017) συνεδρίαση δεν αναμένεται να αποφασίσει κάποια αλλαγή στην πολιτική της παρά τα επικριτικά σχόλια, κυρίως από τη Γερμανία.

Bloomberg: Ο Draghi να ξεκαθαρίσει ότι η ΕΚΤ δεν... υπάρχει μόνο για τη Γερμανία

Με ένα σαφώς επικριτικό άρθρο, ο Marcus Ashworth, αρθρογράφος του Bloomberg, ερωτά ευθέως τον επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi, εάν η κεντρική τράπεζα της Ευρωζώνης είναι μόνο για τη Γερμανία (Hey Draghi, Is the ECB All About Germany?).

Στη σημερινή συνεδρίαση της ΕΚΤ δεν πρόκειται να συμβεί κάτι αξιόλογο, εκτιμά ο αρθρογράφος.

Αλλά αυτό θα ήταν μια χαμένη ευκαιρία.

Οι δράσεις της Bundesbank έχουν ήδη επιδεινώσει το κλίμα στις ευρωπαϊκές αγορές και έχουν υπονομεύσει τον αντίκτυπο των αγορών ομολόγων της ΕΚΤ.

Ο Draghi πρέπει να αποδείξει ότι το Διοικητικό Συμβούλιο του δεν ελέγχεται από τους Γερμανούς.

Βέβαια, η οικονομική δημιουργικότητα στην ΕΚΤ έπαιξε σημαντικό ρόλο στην προσπάθεια της Ευρώπης να εξέλθει της κρίσης, αλλά είναι καιρός και πάλι να εξισορροπηθούν οι συνθήκες.

Άλλωστε, η προσοχή πλέον έχει στραφεί στα γαλλικά spreads.

Και αυτή η εξέλιξη δεν είναι μόνο ότι ο φόβος για τις πολιτικές εξελίξεις έχει οδηγήσει τους πωλητές των γαλλικών κρατικών ομολόγων, αλλά η ζήτηση για την ασφάλεια και τις υψηλής ποιότητας εξασφαλίσεις έχει πυροδοτήσει μια ορμητική βουτιά στα γερμανικά bunds, ιδιαίτερα στις μικρότερες διάρκειες.

Πόσο χαμηλά μπορείτε να πάτε;

Οι Κεντρικές Τράπεζες της Ελβετίας, της Τσεχίας και της Δανίας, έχουν συμμετάσχει στις αγορές βραχυπρόθεσμων γερμανικών τίτλων.

Και αυτό έχει οδηγήσει στη μείωση της μέσης διάρκειας των συμμετεχόντων στο QE γερμανικών τίτλων.

Σύμφωνα με τα στοιχεία από τις αγορές ομολόγων το Φεβρουάριο υπήρξε μια απότομη πτώση της μέσης διάρκειας σε μόλις 4,3 χρόνια από 9,4 χρόνια, τον Ιανουάριο, σύμφωνα με την Credit Agricole.

Επίσης, οι αποδόσεις είναι κάτω από το επίπεδο του επιτοκίου των καταθέσεων της ΕΚΤ, με τους επενδυτές να αγοράζουν ουσιαστικά με αρνητικές αποδόσεις.

Αυτός είναι και ένας μεγάλος λόγος για τον οποίο η απόδοση για το 2ετές γερμανικό Schatz έφτασε σε ιστορικά χαμηλά, ήτοι στο -0,96 τον περασμένο μήνα.

Αυτό κάνει τη ζωή δυσκολότερη στο τραπεζικό σύστημα της περιοχής - καθώς αυξάνει το κόστος για τις εθνικές κεντρικές τράπεζες να αγοράζουν τους εγχώριους τίτλους.

Είναι δύσκολο να δούμε ποιος ωφελείται από αυτήν την εξέλιξη, εκτός, ίσως, από τη Γερμανία

Επιπλέον, η Bundesbank απελευθέρωσε λιγότερα από 5 εκατ. ευρώ από τις συμμετοχές της στα 10ετή γερμανικά ομόλογα, για χρήση από τους αντισυμβαλλόμενους στην αγορά repo κατά το τέλος του έτους.

Αυτή ήταν μια ασήμαντη ποσότητα, δεδομένου ότι η περιοχή είναι βυθισμένη στη χειρότερη κρίση εξασφαλίσεων στην ιστορία του κοινού νομίσματος.

Αυτή η σκόπιμα αδιάλλακτη στάση επιδεινώνει τη ρευστότητα από ένα τέτοιο πρόγραμμα αγοράς μεγάλης κλίμακας, αναφέρει ο αρθρογράφος.

Η Bundesbank είναι... Shorty

Πολιτικά, τεχνικά και νομικά ζητήματα που εμποδίζουν την ΕΚΤ να λάβει μέτρα για τον κίνδυνο να εναληφθεί μια μίνι κρίση των συμφωνιών επαναγοράς εξασφαλίσεων, όπως εκείνη του περασμένου του Δεκεμβρίου.

Οι νομικές και τεχνικές λεπτομέρειες θα μπορούσαν να είχαν διευθετηθεί πριν από λίγο καιρό και η ΕΚΤ να ξεπεράσεί τα περίπλοκα εμπόδια.

Εάν υπάρχει η πολιτική βούληση, υπάρχει ένας τρόπος, και εκεί είναι η ουσία του.

Η ΕΚΤ φαίνεται να έχει πολιτικούς λόγους για τη μη αντιμετώπιση αυτών των προβλημάτων της αγοράς, και επιτρέπει σε μία εθνική κεντρική τράπεζα - τη Bundesbank - να περιπλέξει τη ζωή για όλους τους άλλους.

Δεν είναι μόνο όμως ο τομέας της ρευστότητας του χρηματοπιστωτικού συστήματος της Ευρώπης, όπου η Γερμανία δημιουργεί προβλήματα - είναι επίσης η κινητήρια δύναμη για τη σχεδιαζόμενη σταδιακή μείωση του QE από τον επόμενο μήνα.

Αυτή η μείωση έρχεται πάρα πολύ γρήγορα για τα ασθενέστερα μέλη.

Η απώλεια της υποστήριξης των κεντρικών τραπεζών ενέχει πραγματικό κίνδυνο για τις αποδόσεις, ενώ δεν αποκλείεται μια επανάληψη της κρίσης του 2011.

Το πρόγραμμα PSPP επίσης εξαντλείται για τα ιρλανδικά και πορτογαλικά ομόλογα, ενώ παρεμποδίζει την ικανότητα της ΕΚΤ να δείχνει την υποστήριξή της όπου χρειάζεται.

Οι αξιωματούχοι της ΕΚΤ έχουν αναφέρει την αντιμετώπιση αυτού του προβλήματος μέσα από προσωρινές αποκλίσεις από τους κανόνες, ειδικά εκείνο που η συμμετοχή κάθε Εθνικής Κενρικής Τράπεζας αγοράζει σταθμισμένα ως προς το ΑΕΠ της τίτλους και να επιτρέψει ένα μεγαλύτερο μερίδιο της αγοράς στην περιφέρεια.

Αλλά αυτό που χρειάζεται είναι μια επιθετική και μόνιμη αλλαγή.

Ο Draghi δεν θα επιλύσει τα θέματα αυτά, μεταθέτοντας σημαντικές αποφάσεις μέχρι τον Ιούνιο.

Οι κίνδυνοι στο μεταξύ αφθονούν, όπως οι εκλογές στην Ολλανδία και τη Γαλλία, αλλά και την ενεργοποίηση του άρθρου 50 από το Ηνωμένο Βασίλειο.

www.bankingnews.gr

Σχόλια αναγνωστών