H επόμενη χρονιά θα είναι κρίσιμη για την προσπάθεια του προεδρου Xi Jinping να μετατρέψει το γιουάν σε κορυφαίο διεθνές αποθεματικό νόμισμα

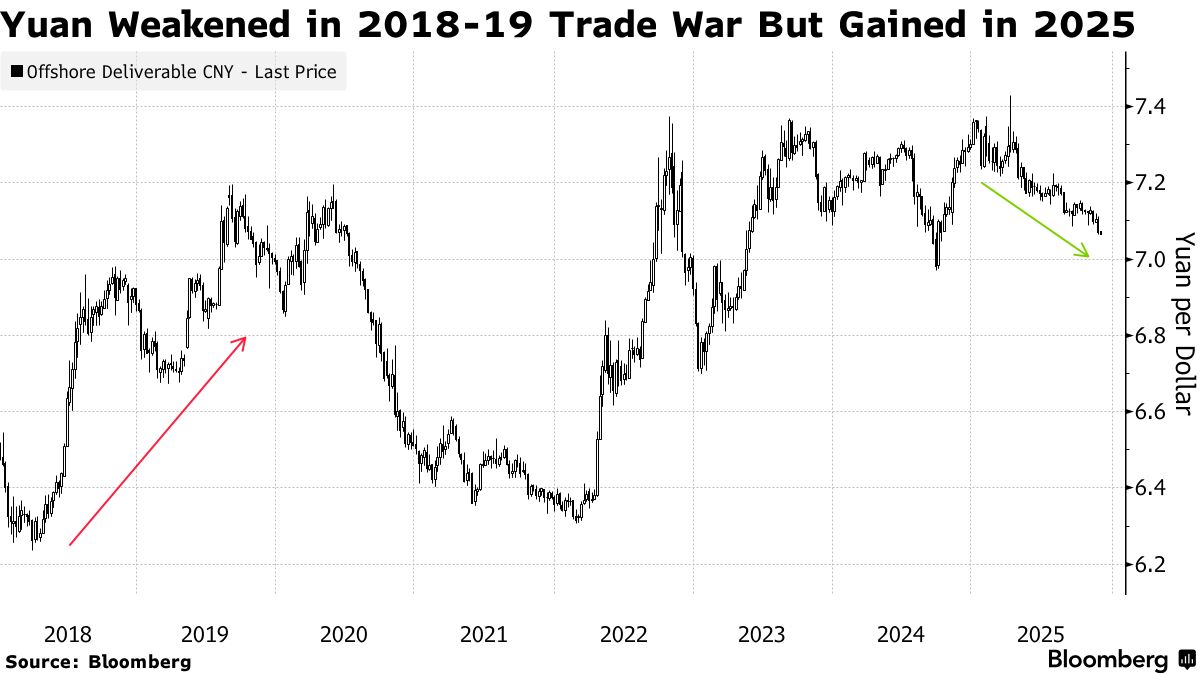

Kαθώς το 2025 ολοκληρώνεται και το 2026 πλησιάζει, ένα από τα μεγαλύτερα παγκόσμια οικονομικά ερωτήματα είναι η μελλοντική πορεία του κινεζικού γιουάν σε σχέση με το δολάριο.

Πιο συγκεκριμένα, τι θα μπορούσε να είναι διατεθειμένος να κάνει ο πρόεδρος Xi Jinping για να αυξήσει τη διεθνοποίηση του νομίσματος;

Υπάρχουν ενδείξεις ότι ο στενός κύκλος του Xi ανησυχεί πως η ισοτιμία του γιουάν ανεβαίνει πολύ γρήγορα - εκεί ακριβώς που τη θέλει ο Trump για να ανακτήσει η αμερικανική οικονομία ανταγωνιστικό πλεονέκτημα και να μειώσει το διμερές εμπορικό της έλλειμμα.

Νωρίτερα αυτή την εβδομάδα, η Λαϊκή Τράπεζα της Κίνας (PBOC) όρισε τη συναλλαγματική ισοτιμία αναφοράς του γιουάν στα 7,0733 ανά δολάριο, μεταξύ 164 και 179 μονάδων κάτω από τον μέσο όρο των εκτιμήσεων των Bloomberg και Reuters.

Το περιθώριο μεταβολής που δίνει η PBOC είναι ±2%.

Αυτή τη στιγμή, οι αγορές αναμένουν πτώση του κινεζικού νομίσματος — την εντονότερη από τις αρχές του 2022.

Κανένας αναλυτής συναλλάγματος δεν προβλέπει μεγάλη υποτίμησης του το 2026.

Όμως η επόμενη χρονιά θα είναι κρίσιμη για την προσπάθεια του Xi να μετατρέψει το γιουάν σε κορυφαίο διεθνές αποθεματικό νόμισμα.

Το γιουάν κερδίζει σταθερά έδαφος ως μέσο χρηματοδότησης και εμπορίου, αλλά με βραδύτερο ρυθμό από αυτόν που έδειχνε ό,τι επιθυμούσε ο κύκλος του Xi τα τελευταία 12 και κάτι χρόνια της προεδρίας του.

Βραχυπρόθεσμα, στην πρώτη γραμμή βρίσκεται η PBOC.

Στον διοικητή Pan Gongsheng πέφτει το βάρος να ισορροπήσει τη στρατηγική του Xi για ενίσχυση της εμπιστοσύνης στο γιουάν και στήριξη των εξαγωγών, τη στιγμή που η Κίνα παλεύει με αποπληθωριστικές πιέσεις.

Με την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) να αναμένεται να μειώσει ξανά τα επιτόκια αυτόν τον μήνα, οι Κινέζοι βιομηχανικοί παραγωγοί έχουν κάθε λόγο να ανησυχούν για απώλεια ανταγωνιστικότητας έναντι ενός ασθενέστερου δολαρίου.

Βιομηχανική παραγωγή

Τον Νοέμβριο, ο επίσημος δείκτης PMI της Κίνας ήταν αρνητικός για όγδοο συνεχόμενο μήνα καθώς οι αμερικανικοί δασμοί έπληξαν τη βιομηχανική παραγωγή.

Οι κατασκευαστές ήδη αντιμετώπιζαν υποτονική εγχώρια ζήτηση και σκληρό ανταγωνισμό τιμών. Τώρα, η παγκόσμια αβεβαιότητα εντείνει τους αντίξοους ανέμους για την «China Inc».

Ο Yao Yu, ιδρυτής της εταιρείας fintech RatingDog, αναμένει ότι ο Δεκέμβριος θα επιβεβαιώσει μια «ασθενή επέκταση» της μεγαλύτερης οικονομίας της Ασίας, σημειώνοντας ότι «οι κατασκευαστές μείωσαν το προσωπικό και τον όγκο αγορών τους και έγιναν πιο προσεκτικοί στη διαχείριση αποθεμάτων».

Ενδείξεις ανάκαμψης

Η οικονομολόγος της Barclays Jian Chang, από την άλλη, υποστηρίζει ότι τα στοιχεία ίσως δίνουν ψεύτικη ελπίδα σταθεροποίησης της ανάπτυξης.

Οι πρόσφατες «ενδείξεις συρρίκνωσης», σημειώνει, «υποδηλώνουν ασθενή εγχώρια ζήτηση, ενώ η ανάκαμψη στις νέες παραγγελίες εξαγωγών και στα στοιχεία των μεταφορών δείχνουν ότι οι εξαγωγές παραμένουν βασικός μοχλός ανάπτυξης».

Ωστόσο, «αν και οι εξαγωγές μπορεί να ανακάμψουν μετά την πρόσφατη εμπορική εκεχειρία με τις ΗΠΑ, η ρευστότητα στις γεωπολιτικές εξελίξεις δείχνουν ότι η αβεβαιότητα θα συνεχιστεί».

Παρά την τρέχουσα εμπορική εκεχειρία με τον Donald Trump, που αναμένεται να διαρκέσει έως τα τέλη του 2026, η κρίση ακινήτων συνεχίζει να πλήττει την εμπιστοσύνη νοικοκυριών και επιχειρήσεων.

Δεν βοηθά το ότι οι δεσμεύσεις του ΧΙ για ενίσχυση της εγχώριας κατανάλωσης και επίτευξη τεχνολογικής αυτάρκειας, χωρίς μαζική δημοσιονομική τόνωση που θα αύξανε τη μόχλευση του χρηματοπιστωτικού συστήματος, παραμένουν ημιτελείς.

To τραμπικό χάος και το χρέος των 38 τρισ. δολαρίων

Σε αυτό το πλαίσιο, ο Xu και η ομάδα του χαράσσουν στρατηγική για την πορεία του γιουάν.

Και με το «τραμπικό» χάος που προέρχεται από την Ουάσιγκτον, το έτος που έρχεται μπορεί να αποτελέσει μια μοναδική ευκαιρία για τον Xi να πετύχει σημαντική άνοδο του γιουάν έναντι του δολαρίου.

Πράγματι, ασιατικές κεντρικές τράπεζες και επενδυτές που κάθονται πάνω σε βουνά αμερικανικών ομολόγων ανησυχούν ολοένα και περισσότερο για το χρέος των 38 τρισ. δολαρίων των ΗΠΑ και τον επίμονα υψηλό πληθωρισμό.

Το 2025 ίσως μείνει στη μνήμη ως σημείο καμπής στη συζήτηση «γιουάν εναντίον δολαρίου».

Από το 2013, ο Xi έχει κάνει τη διεθνοποίηση του γουάν κορυφαία προτεραιότητα.

Η πραγματική ώθηση ξεκίνησε το 2016, λίγους μήνες πριν την πρώτη εκλογική νίκη του Trump.

Τότε ο Xi πέτυχε την ένταξη του γουάν στο καλάθι των Ειδικών Τραβηχτικών Δικαιωμάτων (SDR) του Διεθνούς Νομισματικού Ταμείου, μαζί με το δολάριο, το ευρώ, το γιεν και τη στερλίνα.

Τώρα, σύμφωνα με τον υποδιοικητή της PBOC Zhu Hexin, το γιουάν χρησιμοποιείται για τη διευθέτηση του 30% των ύψος 6,2 τρισ. δολαρίων του παγκόσμιου εμπορίου αγαθών της Κίνας.

Εάν προστεθούν όλες οι διασυνοριακές πληρωμές — συμπεριλαμβανομένων επενδύσεων και αγορών ομολόγων — το μερίδιο του γιουάν ανεβαίνει στο 53%. Ξεπερνά πλέον τις συναλλαγές σε δολάριο εντός Κίνας.

H «Συμφωνία Mar-a-Lago»

Ωστόσο, ως μερίδιο στα παγκόσμια συναλλαγματικά αποθέματα, το γιουάν βρίσκεται πολύ χαμηλότερα από αυτό που θα ήλπιζε ο Xi. Σύμφωνα με στοιχεία του ΔΝΤ, το δολάριο εκπροσωπεί πάνω από 58% των παγκόσμιων αποθεμάτων, το ευρώ 20% και το γουάν μόλις 2%.

Γι’ αυτό η «Ομάδα Xι» εργάζεται παρασκηνιακά για να χτίσει μια μεγαλύτερη, πολυεπίπεδη υποδομή για το γιουάν ενόψει μιας πιθανολογούμενης κρίσης του δολαρίου — την οποία φαίνεται να επιδιώκει ο Trump.

Από την πρώτη του θητεία, ο Trump μιλά συχνά για ανάγκη αποδυνάμωσης του δολαρίου. Ο Λευκός Οίκος «Trump 2.0» έχει προωθήσει την ιδέα μιας «Συμφωνίας Mar-a-Lago», κατ’ αναλογία με τη Συμφωνία της Plaza του 1985, για την αποδυνάμωση του δολαρίου έναντι του γιεν.

Η νέα συμφωνία θα επιδίωκε επίσης να εξαναγκάσει την Κίνα να δεχτεί ένα σημαντικά ισχυρότερο γιουάν.

Η επίθεση του Trump στη Fed αφορά επίσης κατά βάση το δολάριο.

Καμία αμερικανική θεσμική αρχή δεν απολαμβάνει τόσο σεβασμό στο εξωτερικό όσο η Fed, την οποία ηγείται ο Jerome Powell.

Το ότι ο Trump απειλεί να απολύσει το «παγκόσμιο πρόσωπο της αμερικανικής οικονομίας» θεωρείται πρωτοφανές.

Έχει επίσης ανησυχήσει τις αγορές αποκαλώντας τον Powell «ηλίθιο», «χαμηλού IQ», «ανόητο», «χαζό» και «άκαμπτο».

Στο εσωτερικό, η διεθνής δημοτικότητα του γουάν περιορίζεται από δομικά εμπόδια

Περιορισμένες δυνατότητες διεθνοποίησης

Ο καθηγητής του Cornell Eswar Prasad επισημαίνει ότι η απροθυμία της Κίνας να κάνει το γουάν πλήρως μετατρέψιμο περιορίζει τις δυνατότητες διεθνοποίησής του.

«Παρότι η Κίνα άνοιξε ονομαστικά τόσο την αγορά ομολόγων όσο και μετοχών σε ξένους επενδυτές, το ερώτημα είναι αν υπάρχει εμπιστοσύνη ότι η κυβέρνηση έχει προχωρήσει σε σταθερή άρση των κεφαλαιακών ελέγχων», σημειώνει ο Prasad.

Το Πεκίνο, λέει, πρέπει επίσης να χτίσει πιο διεθνοποιημένες κεφαλαιαγορές, να ενισχύσει το κράτος δικαίου και να δώσει μεγαλύτερη ανεξαρτησία στην PBOC.

«Αυτά είναι κρίσιμα για την εμπιστοσύνη εγχώριων και ξένων επενδυτών», λέει ο Prasad.

«Οι ΗΠΑ χάνουν την ισχύ του θεσμικού τους πλαισίου - όμως στη διεθνή χρηματοοικονομική σκηνή δεν χρειάζεται να είσαι τέλειος, απλώς καλύτερος από τους άλλους.

Και ο συνδυασμός θεσμικού πλαισίου και βάθους αγοράς που προσφέρει ακόμη η Αμερική είναι πολύ δύσκολο να αμφισβητηθεί».

Ωστόσο οι πολιτικές Trump, ιδιαίτερα οι τιμωρητικοί δασμοί, μπορεί να απειλούν αυτό το προβάδισμα.

Ο Xi θα μπορούσε να εκμεταλλευτεί την ευκαιρία προσφέροντας στην οικονομική του ομάδα —συμπεριλαμβανομένης της PBOC— πολιτική κάλυψη για να αφήσουν το γιουάν να ανατιμηθεί.

«Το κινεζικό νόμισμα είναι έντονα υποτιμημένο», υποστηρίζει ο οικονομολόγος Brad Setser του Council on Foreign Relations.

«Αυτό εμποδίζει την αντιμετώπιση του τεράστιου κινεζικού πλεονάσματος τρεχουσών συναλλαγών και τη στροφή προς ενίσχυση της εγχώριας ζήτησης».

«Αντί για αυστηρή σύνδεση του νομίσματος με το δολάριο», λέει ο Setser, «είναι καιρός οι αρχές να προωθήσουν μια ισχυρή ανατίμηση έναντι του δολαρίου και έναντι ενός καλαθιού εμπορικών εταίρων.»

Το αντιπαραδειγμα της Ιαπωνίας

Η Ιαπωνία αποτελεί χαρακτηριστικό παράδειγμα.

Από το 1999, η χώρα είδε πολλές κυβερνήσεις να παίζουν «άμυνα» με χαμηλά επιτόκια και αδύναμο γιεν, αντί δομικών μεταρρυθμίσεων — χωρίς σημαντικά αποτελέσματα.

Ακόμη και οι πρωθυπουργοί που συνδέθηκαν περισσότερο με οικονομικές μεταρρυθμίσεις — Junichiro Koizumi (2001-2006) and Shinzo Abe (2012-2020) — απέτυχαν να περιορίσουν την εξάρτηση από δημοσιονομική τόνωση που ωθεί τώρα ανοδικά τις αποδόσεις των ιαπωνικών κρατικών ομολόγων.

Έχει γίνει πλέον σαφές ότι πάνω από 25 χρόνια μηδενικών επιτοκίων γύρισαν μπούμερανγκ.

Το αδύναμο γιεν αφαίρεσε την πίεση για διαρθρωτικές μεταρρυθμίσεις και ενίσχυση ανταγωνιστικότητας.

Απομάκρυνε την πίεση από τους επιχειρηματικούς ηγέτες να καινοτομήσουν, να αναδιαρθρώσουν και να αυξήσουν την παραγωγικότητα.

Η Κίνα του Xi θέλει να αποφύγει αυτό το λάθος αν θέλει να γίνει η κορυφαία οικονομία καινοτομίας στον κόσμο.

Το Πεκίνο έχει την τύχη να αντιμετωπίζει έναν Αμερικανό ηγέτη καθηλωμένο στο 1985 — ενώ το κινεζικό πρόγραμμα «Made in China 2025» ανατρέπει ήδη την παγκόσμια οικονομία επενδύοντας εκεί όπου θεωρεί ότι θα βρίσκεται ο κόσμος το 2035.

Αυτό ισχύει και για τον Παγκόσμιο Νότο, ο οποίος χαράσσει όλο και περισσότερο τον δικό του δρόμο — έναν δρόμο που βασίζεται ολοένα και λιγότερο στο πού μπορεί να βρίσκεται η Αμερική σε μία δεκαετία.

Παρότι ο Trump διαμαρτύρεται για την κινεζική κυριαρχία, στην πραγματικότητα ανοίγει τον δρόμο για τη μεγαλύτερη οικονομία της Ασίας να επεκτείνει την επιρροή της.

Η κατάργηση της αμερικανικής αναπτυξιακής βοήθειας δημιούργησε περισσότερο χώρο για την Πρωτοβουλία «Μία Ζώνη, Ένας Δρόμος» (Belt and Road Initiative) της Κίνας να επεκτείνει τη γιγαντιαία επενδυτική της στρατηγική στις υποδομές, ιδίως στον Παγκόσμιο Νότο.

Βεβαίως, και η Κίνα έχει πολλά να αποδείξει.

Η ανατίμηση του γουάν θα έστελνε μήνυμα εμπιστοσύνης ότι η οικονομία του Xi είναι έτοιμη για την παγκόσμια πρωταγωνίστρια σκηνή — και αυτό θα μπορούσε να προσελκύσει περισσότερες ξένες επενδύσεις.

Όμως είναι κάτι παραπάνω από αυτό, υποστηρίζει οSetser.

Ένα ισχυρότερο γουάν θα ενίσχυε την ιδέα ότι το μέλλον της Κίνας δεν συνδέεται με αστάθεια αλλά με ενίσχυση της αγοραστικής δύναμης.

«Συγκεκριμένα», εξηγεί ο Setser, «ένα ανατιμημένο ρενμίνμπι θα μπορούσε να ενισχύσει τα πραγματικά εισοδήματα και συνεπώς την κατανάλωση και τις υπηρεσίες, ειδικά εάν μια πιο ενεργή δημοσιονομική πολιτική αξιοποιούνταν για στήριξη της εγχώριας ζήτησης, της οικονομικής δραστηριότητας και τον περιορισμό αποπληθωριστικών πιέσεων».

Το πρόβλημα, σημειώνει, είναι ότι η πρόσφατη ολομέλεια του Κομμουνιστικού Κόμματος δείχνει ότι, παρά τη ρητορική για «υψηλής ποιότητας ανάπτυξη», η κινεζική ανάπτυξη θα συνεχίσει να βασίζεται στο σε ένα οικονομικό υπόδειγμα με επίκεντρο το κράτος με έμφαση στις βιομηχανικές επενδύσεις και ανεπαρκή στήριξη για την εγχώρια ζήτηση.

«Αυτό, με τη σειρά του, θα διαιωνίσει μεγάλα εξωτερικά πλεονάσματα και μεγαλύτερες εμπορικές τριβές με τον υπόλοιπο κόσμο.

Οι καθαρές εξαγωγές συμβάλλουν υπερβολικά πολύ στην ανάπτυξη της Κίνας τελευταία, και μια πολιτική συνέχισης της ίδιας πορείας σημαίνει ότι η ανάπτυξη θα εξακολουθήσει να βασίζεται στην ικανότητά της να αποσπά ζήτηση από τους εμπορικούς της εταίρους».

www.bankingnews.gr

Πιο συγκεκριμένα, τι θα μπορούσε να είναι διατεθειμένος να κάνει ο πρόεδρος Xi Jinping για να αυξήσει τη διεθνοποίηση του νομίσματος;

Υπάρχουν ενδείξεις ότι ο στενός κύκλος του Xi ανησυχεί πως η ισοτιμία του γιουάν ανεβαίνει πολύ γρήγορα - εκεί ακριβώς που τη θέλει ο Trump για να ανακτήσει η αμερικανική οικονομία ανταγωνιστικό πλεονέκτημα και να μειώσει το διμερές εμπορικό της έλλειμμα.

Νωρίτερα αυτή την εβδομάδα, η Λαϊκή Τράπεζα της Κίνας (PBOC) όρισε τη συναλλαγματική ισοτιμία αναφοράς του γιουάν στα 7,0733 ανά δολάριο, μεταξύ 164 και 179 μονάδων κάτω από τον μέσο όρο των εκτιμήσεων των Bloomberg και Reuters.

Το περιθώριο μεταβολής που δίνει η PBOC είναι ±2%.

Αυτή τη στιγμή, οι αγορές αναμένουν πτώση του κινεζικού νομίσματος — την εντονότερη από τις αρχές του 2022.

Κανένας αναλυτής συναλλάγματος δεν προβλέπει μεγάλη υποτίμησης του το 2026.

Όμως η επόμενη χρονιά θα είναι κρίσιμη για την προσπάθεια του Xi να μετατρέψει το γιουάν σε κορυφαίο διεθνές αποθεματικό νόμισμα.

Το γιουάν κερδίζει σταθερά έδαφος ως μέσο χρηματοδότησης και εμπορίου, αλλά με βραδύτερο ρυθμό από αυτόν που έδειχνε ό,τι επιθυμούσε ο κύκλος του Xi τα τελευταία 12 και κάτι χρόνια της προεδρίας του.

Βραχυπρόθεσμα, στην πρώτη γραμμή βρίσκεται η PBOC.

Στον διοικητή Pan Gongsheng πέφτει το βάρος να ισορροπήσει τη στρατηγική του Xi για ενίσχυση της εμπιστοσύνης στο γιουάν και στήριξη των εξαγωγών, τη στιγμή που η Κίνα παλεύει με αποπληθωριστικές πιέσεις.

Με την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) να αναμένεται να μειώσει ξανά τα επιτόκια αυτόν τον μήνα, οι Κινέζοι βιομηχανικοί παραγωγοί έχουν κάθε λόγο να ανησυχούν για απώλεια ανταγωνιστικότητας έναντι ενός ασθενέστερου δολαρίου.

Βιομηχανική παραγωγή

Τον Νοέμβριο, ο επίσημος δείκτης PMI της Κίνας ήταν αρνητικός για όγδοο συνεχόμενο μήνα καθώς οι αμερικανικοί δασμοί έπληξαν τη βιομηχανική παραγωγή.

Οι κατασκευαστές ήδη αντιμετώπιζαν υποτονική εγχώρια ζήτηση και σκληρό ανταγωνισμό τιμών. Τώρα, η παγκόσμια αβεβαιότητα εντείνει τους αντίξοους ανέμους για την «China Inc».

Ο Yao Yu, ιδρυτής της εταιρείας fintech RatingDog, αναμένει ότι ο Δεκέμβριος θα επιβεβαιώσει μια «ασθενή επέκταση» της μεγαλύτερης οικονομίας της Ασίας, σημειώνοντας ότι «οι κατασκευαστές μείωσαν το προσωπικό και τον όγκο αγορών τους και έγιναν πιο προσεκτικοί στη διαχείριση αποθεμάτων».

Ενδείξεις ανάκαμψης

Η οικονομολόγος της Barclays Jian Chang, από την άλλη, υποστηρίζει ότι τα στοιχεία ίσως δίνουν ψεύτικη ελπίδα σταθεροποίησης της ανάπτυξης.

Οι πρόσφατες «ενδείξεις συρρίκνωσης», σημειώνει, «υποδηλώνουν ασθενή εγχώρια ζήτηση, ενώ η ανάκαμψη στις νέες παραγγελίες εξαγωγών και στα στοιχεία των μεταφορών δείχνουν ότι οι εξαγωγές παραμένουν βασικός μοχλός ανάπτυξης».

Ωστόσο, «αν και οι εξαγωγές μπορεί να ανακάμψουν μετά την πρόσφατη εμπορική εκεχειρία με τις ΗΠΑ, η ρευστότητα στις γεωπολιτικές εξελίξεις δείχνουν ότι η αβεβαιότητα θα συνεχιστεί».

Παρά την τρέχουσα εμπορική εκεχειρία με τον Donald Trump, που αναμένεται να διαρκέσει έως τα τέλη του 2026, η κρίση ακινήτων συνεχίζει να πλήττει την εμπιστοσύνη νοικοκυριών και επιχειρήσεων.

Δεν βοηθά το ότι οι δεσμεύσεις του ΧΙ για ενίσχυση της εγχώριας κατανάλωσης και επίτευξη τεχνολογικής αυτάρκειας, χωρίς μαζική δημοσιονομική τόνωση που θα αύξανε τη μόχλευση του χρηματοπιστωτικού συστήματος, παραμένουν ημιτελείς.

To τραμπικό χάος και το χρέος των 38 τρισ. δολαρίων

Σε αυτό το πλαίσιο, ο Xu και η ομάδα του χαράσσουν στρατηγική για την πορεία του γιουάν.

Και με το «τραμπικό» χάος που προέρχεται από την Ουάσιγκτον, το έτος που έρχεται μπορεί να αποτελέσει μια μοναδική ευκαιρία για τον Xi να πετύχει σημαντική άνοδο του γιουάν έναντι του δολαρίου.

Πράγματι, ασιατικές κεντρικές τράπεζες και επενδυτές που κάθονται πάνω σε βουνά αμερικανικών ομολόγων ανησυχούν ολοένα και περισσότερο για το χρέος των 38 τρισ. δολαρίων των ΗΠΑ και τον επίμονα υψηλό πληθωρισμό.

Το 2025 ίσως μείνει στη μνήμη ως σημείο καμπής στη συζήτηση «γιουάν εναντίον δολαρίου».

Από το 2013, ο Xi έχει κάνει τη διεθνοποίηση του γουάν κορυφαία προτεραιότητα.

Η πραγματική ώθηση ξεκίνησε το 2016, λίγους μήνες πριν την πρώτη εκλογική νίκη του Trump.

Τότε ο Xi πέτυχε την ένταξη του γουάν στο καλάθι των Ειδικών Τραβηχτικών Δικαιωμάτων (SDR) του Διεθνούς Νομισματικού Ταμείου, μαζί με το δολάριο, το ευρώ, το γιεν και τη στερλίνα.

Τώρα, σύμφωνα με τον υποδιοικητή της PBOC Zhu Hexin, το γιουάν χρησιμοποιείται για τη διευθέτηση του 30% των ύψος 6,2 τρισ. δολαρίων του παγκόσμιου εμπορίου αγαθών της Κίνας.

Εάν προστεθούν όλες οι διασυνοριακές πληρωμές — συμπεριλαμβανομένων επενδύσεων και αγορών ομολόγων — το μερίδιο του γιουάν ανεβαίνει στο 53%. Ξεπερνά πλέον τις συναλλαγές σε δολάριο εντός Κίνας.

H «Συμφωνία Mar-a-Lago»

Ωστόσο, ως μερίδιο στα παγκόσμια συναλλαγματικά αποθέματα, το γιουάν βρίσκεται πολύ χαμηλότερα από αυτό που θα ήλπιζε ο Xi. Σύμφωνα με στοιχεία του ΔΝΤ, το δολάριο εκπροσωπεί πάνω από 58% των παγκόσμιων αποθεμάτων, το ευρώ 20% και το γουάν μόλις 2%.

Γι’ αυτό η «Ομάδα Xι» εργάζεται παρασκηνιακά για να χτίσει μια μεγαλύτερη, πολυεπίπεδη υποδομή για το γιουάν ενόψει μιας πιθανολογούμενης κρίσης του δολαρίου — την οποία φαίνεται να επιδιώκει ο Trump.

Από την πρώτη του θητεία, ο Trump μιλά συχνά για ανάγκη αποδυνάμωσης του δολαρίου. Ο Λευκός Οίκος «Trump 2.0» έχει προωθήσει την ιδέα μιας «Συμφωνίας Mar-a-Lago», κατ’ αναλογία με τη Συμφωνία της Plaza του 1985, για την αποδυνάμωση του δολαρίου έναντι του γιεν.

Η νέα συμφωνία θα επιδίωκε επίσης να εξαναγκάσει την Κίνα να δεχτεί ένα σημαντικά ισχυρότερο γιουάν.

Η επίθεση του Trump στη Fed αφορά επίσης κατά βάση το δολάριο.

Καμία αμερικανική θεσμική αρχή δεν απολαμβάνει τόσο σεβασμό στο εξωτερικό όσο η Fed, την οποία ηγείται ο Jerome Powell.

Το ότι ο Trump απειλεί να απολύσει το «παγκόσμιο πρόσωπο της αμερικανικής οικονομίας» θεωρείται πρωτοφανές.

Έχει επίσης ανησυχήσει τις αγορές αποκαλώντας τον Powell «ηλίθιο», «χαμηλού IQ», «ανόητο», «χαζό» και «άκαμπτο».

Στο εσωτερικό, η διεθνής δημοτικότητα του γουάν περιορίζεται από δομικά εμπόδια

Περιορισμένες δυνατότητες διεθνοποίησης

Ο καθηγητής του Cornell Eswar Prasad επισημαίνει ότι η απροθυμία της Κίνας να κάνει το γουάν πλήρως μετατρέψιμο περιορίζει τις δυνατότητες διεθνοποίησής του.

«Παρότι η Κίνα άνοιξε ονομαστικά τόσο την αγορά ομολόγων όσο και μετοχών σε ξένους επενδυτές, το ερώτημα είναι αν υπάρχει εμπιστοσύνη ότι η κυβέρνηση έχει προχωρήσει σε σταθερή άρση των κεφαλαιακών ελέγχων», σημειώνει ο Prasad.

Το Πεκίνο, λέει, πρέπει επίσης να χτίσει πιο διεθνοποιημένες κεφαλαιαγορές, να ενισχύσει το κράτος δικαίου και να δώσει μεγαλύτερη ανεξαρτησία στην PBOC.

«Αυτά είναι κρίσιμα για την εμπιστοσύνη εγχώριων και ξένων επενδυτών», λέει ο Prasad.

«Οι ΗΠΑ χάνουν την ισχύ του θεσμικού τους πλαισίου - όμως στη διεθνή χρηματοοικονομική σκηνή δεν χρειάζεται να είσαι τέλειος, απλώς καλύτερος από τους άλλους.

Και ο συνδυασμός θεσμικού πλαισίου και βάθους αγοράς που προσφέρει ακόμη η Αμερική είναι πολύ δύσκολο να αμφισβητηθεί».

Ωστόσο οι πολιτικές Trump, ιδιαίτερα οι τιμωρητικοί δασμοί, μπορεί να απειλούν αυτό το προβάδισμα.

Ο Xi θα μπορούσε να εκμεταλλευτεί την ευκαιρία προσφέροντας στην οικονομική του ομάδα —συμπεριλαμβανομένης της PBOC— πολιτική κάλυψη για να αφήσουν το γιουάν να ανατιμηθεί.

«Το κινεζικό νόμισμα είναι έντονα υποτιμημένο», υποστηρίζει ο οικονομολόγος Brad Setser του Council on Foreign Relations.

«Αυτό εμποδίζει την αντιμετώπιση του τεράστιου κινεζικού πλεονάσματος τρεχουσών συναλλαγών και τη στροφή προς ενίσχυση της εγχώριας ζήτησης».

«Αντί για αυστηρή σύνδεση του νομίσματος με το δολάριο», λέει ο Setser, «είναι καιρός οι αρχές να προωθήσουν μια ισχυρή ανατίμηση έναντι του δολαρίου και έναντι ενός καλαθιού εμπορικών εταίρων.»

Το αντιπαραδειγμα της Ιαπωνίας

Η Ιαπωνία αποτελεί χαρακτηριστικό παράδειγμα.

Από το 1999, η χώρα είδε πολλές κυβερνήσεις να παίζουν «άμυνα» με χαμηλά επιτόκια και αδύναμο γιεν, αντί δομικών μεταρρυθμίσεων — χωρίς σημαντικά αποτελέσματα.

Ακόμη και οι πρωθυπουργοί που συνδέθηκαν περισσότερο με οικονομικές μεταρρυθμίσεις — Junichiro Koizumi (2001-2006) and Shinzo Abe (2012-2020) — απέτυχαν να περιορίσουν την εξάρτηση από δημοσιονομική τόνωση που ωθεί τώρα ανοδικά τις αποδόσεις των ιαπωνικών κρατικών ομολόγων.

Έχει γίνει πλέον σαφές ότι πάνω από 25 χρόνια μηδενικών επιτοκίων γύρισαν μπούμερανγκ.

Το αδύναμο γιεν αφαίρεσε την πίεση για διαρθρωτικές μεταρρυθμίσεις και ενίσχυση ανταγωνιστικότητας.

Απομάκρυνε την πίεση από τους επιχειρηματικούς ηγέτες να καινοτομήσουν, να αναδιαρθρώσουν και να αυξήσουν την παραγωγικότητα.

Η Κίνα του Xi θέλει να αποφύγει αυτό το λάθος αν θέλει να γίνει η κορυφαία οικονομία καινοτομίας στον κόσμο.

Το Πεκίνο έχει την τύχη να αντιμετωπίζει έναν Αμερικανό ηγέτη καθηλωμένο στο 1985 — ενώ το κινεζικό πρόγραμμα «Made in China 2025» ανατρέπει ήδη την παγκόσμια οικονομία επενδύοντας εκεί όπου θεωρεί ότι θα βρίσκεται ο κόσμος το 2035.

Αυτό ισχύει και για τον Παγκόσμιο Νότο, ο οποίος χαράσσει όλο και περισσότερο τον δικό του δρόμο — έναν δρόμο που βασίζεται ολοένα και λιγότερο στο πού μπορεί να βρίσκεται η Αμερική σε μία δεκαετία.

Παρότι ο Trump διαμαρτύρεται για την κινεζική κυριαρχία, στην πραγματικότητα ανοίγει τον δρόμο για τη μεγαλύτερη οικονομία της Ασίας να επεκτείνει την επιρροή της.

Η κατάργηση της αμερικανικής αναπτυξιακής βοήθειας δημιούργησε περισσότερο χώρο για την Πρωτοβουλία «Μία Ζώνη, Ένας Δρόμος» (Belt and Road Initiative) της Κίνας να επεκτείνει τη γιγαντιαία επενδυτική της στρατηγική στις υποδομές, ιδίως στον Παγκόσμιο Νότο.

Βεβαίως, και η Κίνα έχει πολλά να αποδείξει.

Η ανατίμηση του γουάν θα έστελνε μήνυμα εμπιστοσύνης ότι η οικονομία του Xi είναι έτοιμη για την παγκόσμια πρωταγωνίστρια σκηνή — και αυτό θα μπορούσε να προσελκύσει περισσότερες ξένες επενδύσεις.

Όμως είναι κάτι παραπάνω από αυτό, υποστηρίζει οSetser.

Ένα ισχυρότερο γουάν θα ενίσχυε την ιδέα ότι το μέλλον της Κίνας δεν συνδέεται με αστάθεια αλλά με ενίσχυση της αγοραστικής δύναμης.

«Συγκεκριμένα», εξηγεί ο Setser, «ένα ανατιμημένο ρενμίνμπι θα μπορούσε να ενισχύσει τα πραγματικά εισοδήματα και συνεπώς την κατανάλωση και τις υπηρεσίες, ειδικά εάν μια πιο ενεργή δημοσιονομική πολιτική αξιοποιούνταν για στήριξη της εγχώριας ζήτησης, της οικονομικής δραστηριότητας και τον περιορισμό αποπληθωριστικών πιέσεων».

Το πρόβλημα, σημειώνει, είναι ότι η πρόσφατη ολομέλεια του Κομμουνιστικού Κόμματος δείχνει ότι, παρά τη ρητορική για «υψηλής ποιότητας ανάπτυξη», η κινεζική ανάπτυξη θα συνεχίσει να βασίζεται στο σε ένα οικονομικό υπόδειγμα με επίκεντρο το κράτος με έμφαση στις βιομηχανικές επενδύσεις και ανεπαρκή στήριξη για την εγχώρια ζήτηση.

«Αυτό, με τη σειρά του, θα διαιωνίσει μεγάλα εξωτερικά πλεονάσματα και μεγαλύτερες εμπορικές τριβές με τον υπόλοιπο κόσμο.

Οι καθαρές εξαγωγές συμβάλλουν υπερβολικά πολύ στην ανάπτυξη της Κίνας τελευταία, και μια πολιτική συνέχισης της ίδιας πορείας σημαίνει ότι η ανάπτυξη θα εξακολουθήσει να βασίζεται στην ικανότητά της να αποσπά ζήτηση από τους εμπορικούς της εταίρους».

www.bankingnews.gr

Σχόλια αναγνωστών