Δεν υπάρχει αμφιβολία ότι οι κίνδυνοι είναι μεγαλύτεροι αυτή τη φορά από το 2013 λόγω της μεγάλης μόχλευσης στο σύστημα

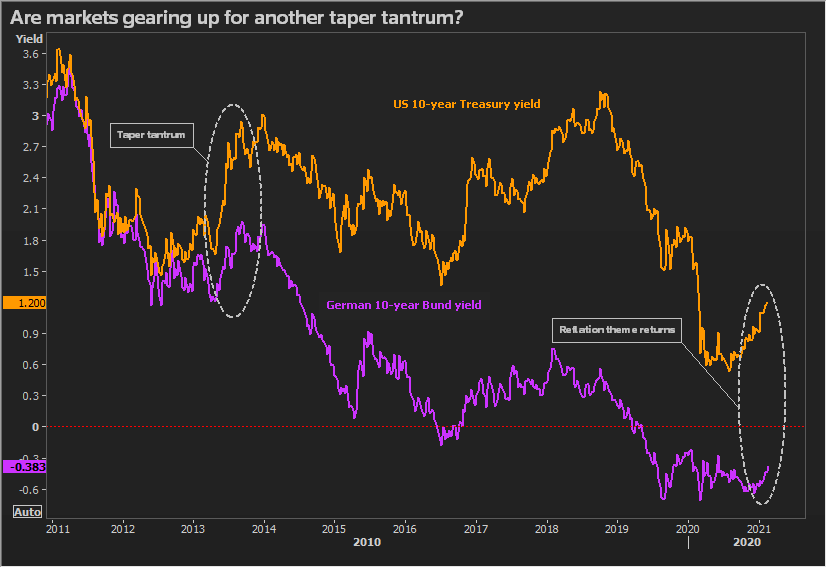

Τον Μάιο του 2013, οι επενδυτές ομολόγων δέχτηκαν τους ισχυρούς τριγμούς από την τότε ανακοίνωση της Federal Reserve ότι θα αρχίσει να περιορίζει τη νομισματική της πολιτική.

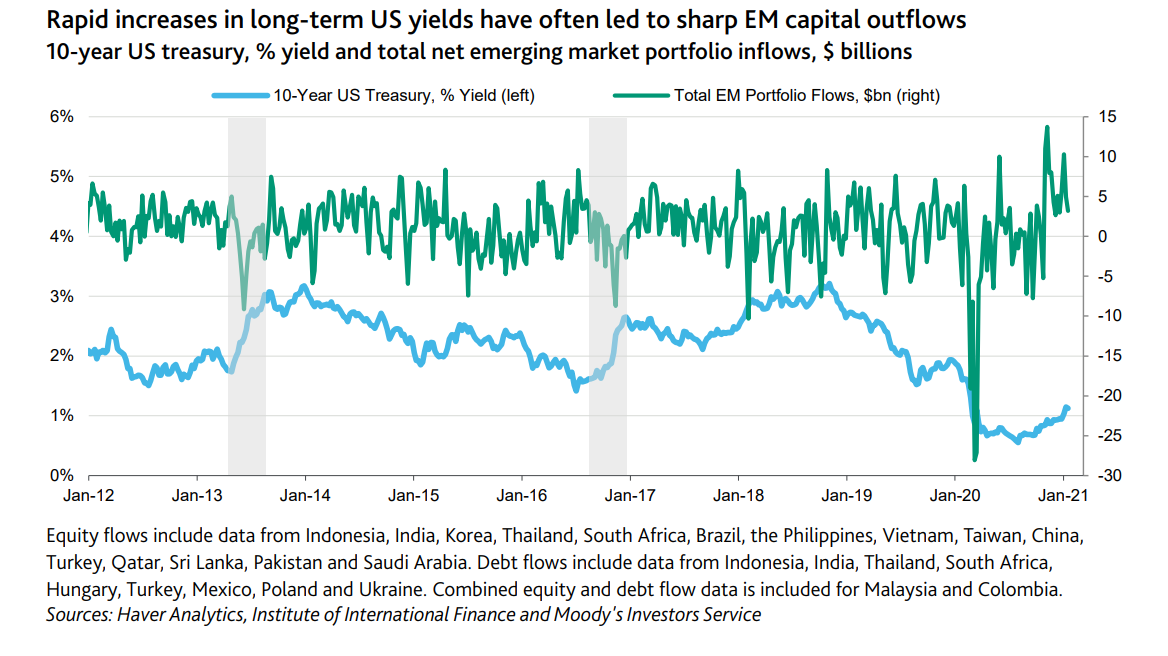

Και αυτές οι μνήμες έχουν επανέλθει σήμερα, με την τελευταία άνοδο των αποδόσεων των ομολόγων, με τον κόσμο όμως να έχει επιπλέον 70 τρισ. δολάρια στο παγκόσμιο χρέος.

Και αυτό θα μπορούσε να αποδειχθεί πολύ πιο φαύλο, αναφέρει το Reuters.

Μνήμες από το 2013

Ένα «taper tantrum» σε στυλ 2013 είναι πλέον ένας από τους κορυφαίους κινδύνους της αγοράς, σύμφωνα με δημοσκόπηση της BofA μεταξύ των διαχειριστών κεφαλαίων που φοβούνται ότι η αύξηση των προσδοκιών για τον πληθωρισμό θα μπορούσε σύντομα να πείσει τις κεντρικές τράπεζες να αρχίσουν να αποσύρουν ή να «μειώσουν» τη νομισματική χαλάρωση.

Κάποιοι, όπως ο πρώην υπουργός Οικονομικών των ΗΠΑ, Larry Summers προβλέπουν ακόμη ότι αυτό θα συμβεί νωρίτερα από ό,τι αναμενόταν, εάν οι τεράστιες κυβερνητικές δαπάνες πυροδοτήσουν τον πληθωρισμό.

Τέτοιοι φόβοι οδήγησαν το 10ετές κόστος δανεισμού των ΗΠΑ στα υψηλότερα επίπεδα ενός έτους, ενώ οι μετοχές υποχώρησαν.

«Τα υψηλότερα επιτόκια σημαίνουν υψηλότερη μεταβλητότητα και αυτό με τη σειρά τους σημαίνει υψηλότερα spread και πωλήσεις στην αγορά, όπως είδαμε το 2013», δήλωσε ο Kaspar Hense, διευθυντής χαρτοφυλακίου της BlueBay Asset Management.

"Δεν υπάρχει αμφιβολία ότι οι κίνδυνοι είναι μεγαλύτεροι αυτή τη φορά από το 2013 λόγω της μεγάλης μόχλευσης στο σύστημα", πρόσθεσε.

Αύξηση 70 τρισ. στο παγκόσμιο χρέος

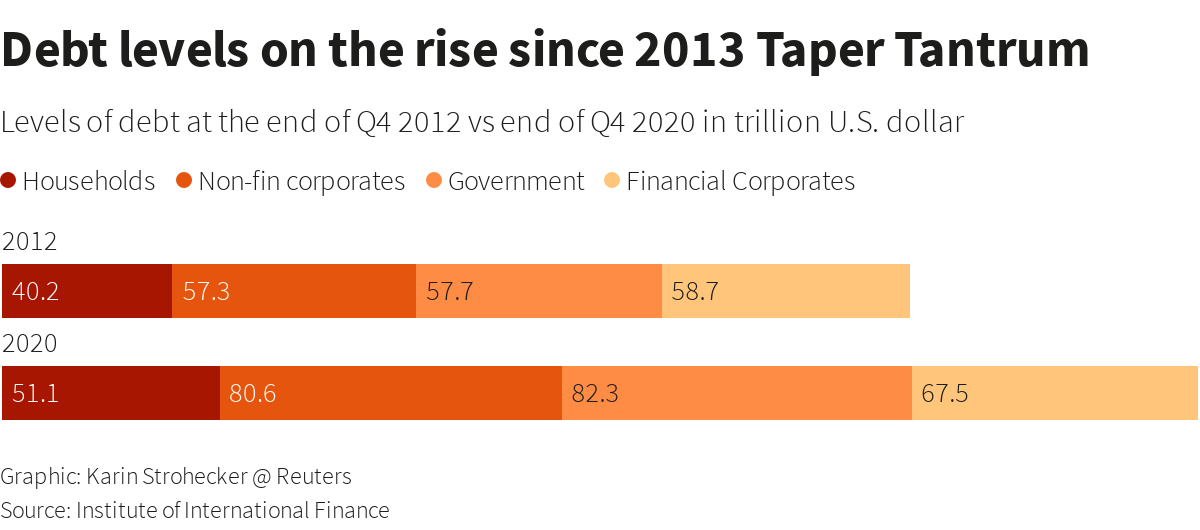

Το παγκόσμιο χρέος ανέρχεται σήμερα σε 281 τρισ. δολάρια, σύμφωνα με το Ινστιτούτο Διεθνών Χρηματοοικονομικών, έναντι 210 τρισ. δολαρίων το 2013.

Οι εταιρείες και τα νοικοκυριά οφείλουν επίσης σημαντικά περισσότερα.

Η οικονομική ανάπτυξη και ο πληθωρισμός μπορούν να μειώσουν το χρέος.

Ωστόσο, οι ίδιες οι πολιτικές που εφαρμόζονται για την ενίσχυση της ανάκαμψης μπορούν να ενθαρρύνουν περισσότερο δανεισμό.

Το χρέος διατηρεί τις κεντρικές τράπεζες σε «έναν βρόχο ατελείωτης παροχής ρευστότητας και πολύ χαμηλών επιτοκίων», δήλωσε ο Steve Ellis, της Fidelity International.

«Ο μόνος τρόπος να διατηρηθεί η βιωσιμότητα είναι να διατηρηθεί το κόστος αναχρηματοδότησης χαμηλό», πρόσθεσε.

Υψηλότερα οι αγορές

Δεν είναι μόνο το απλό βάρος του χρέους που κάνει τις αγορές πιο ευαίσθητες στις κινήσεις επιτοκίων.

Μετά την κατάρρευση των επιτοκίων των τελευταίων ετών, μόλις το 7,8% των παγκόσμιων κρατικών και εταιρικών ομολόγων στην πλατφόρμα Tradeweb αποδίδει 3% ή περισσότερο.

Οι παγκόσμιες μετοχές διαπραγματεύονται με 20 φορές τα κέρδη έναντι 12,5 φορές τον Μάιο του 2013.

Οι επενδυτές έχουν ξεπεράσει το χρέος με υψηλότερη απόδοση και η έρευνα της BofA διαπίστωσε ότι ένα ποσοστό ρεκόρ διατηρούσε πάνω από το κανονικό το άνοιγμα σε κίνδυνο.

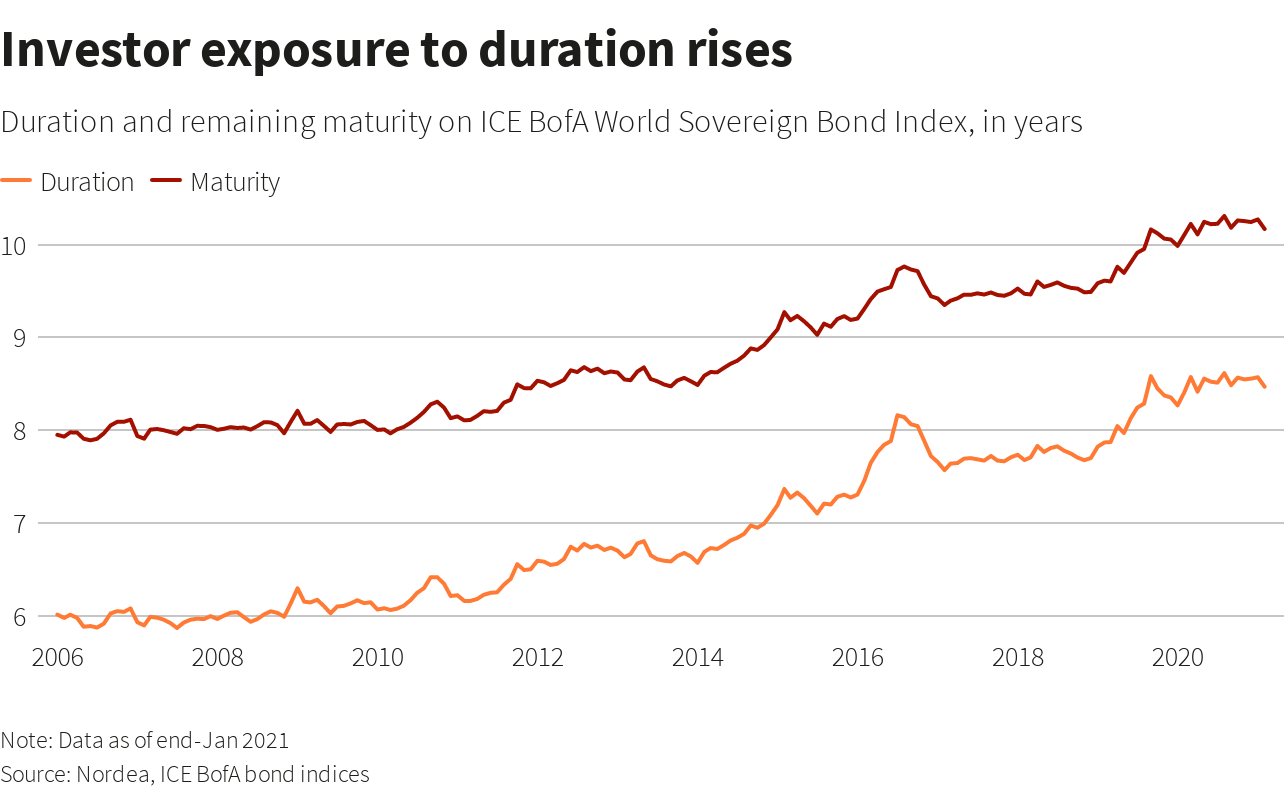

Τέλος, οι επενδυτές προτιμούν το χρέος μεγαλύτερης διάρκειας.

Η διάρκεια - πόσο καιρό χρειάζεται για την ανάκτηση της αρχικής επένδυσης - είναι τώρα 8,5 χρόνια στον Δείκτη ICE BofA World Sovereign Bond, δύο χρόνια περισσότερο από ό, τι το 2013.

Τα μακροπρόθεσμα περιουσιακά στοιχεία εκθέτουν επίσης τους επενδυτές σε υψηλότερη επιρροή στη σχέση τιμής-απόδοσης, που σημαίνει ότι μια μικρή αύξηση των αποδόσεων προκαλεί απώλειες μεγάλου μεγέθους.

Αυτό φάνηκε φέτος στους κατόχους του 100ετούς ομολόγου της Αυστρίας, όπου μια άνοδος της απόδοσης περί 35 μονάδων βάσης έπληξε τις τιμές κατά 20% χαμηλότερα.

Ομοίως, μια αύξηση 40 μ.β. στις 30ετείς αποδόσεις των ΗΠΑ έχει μεταφραστεί σε πτώση τιμών 4%.

www.bankingnews.gr

Και αυτές οι μνήμες έχουν επανέλθει σήμερα, με την τελευταία άνοδο των αποδόσεων των ομολόγων, με τον κόσμο όμως να έχει επιπλέον 70 τρισ. δολάρια στο παγκόσμιο χρέος.

Και αυτό θα μπορούσε να αποδειχθεί πολύ πιο φαύλο, αναφέρει το Reuters.

Μνήμες από το 2013

Ένα «taper tantrum» σε στυλ 2013 είναι πλέον ένας από τους κορυφαίους κινδύνους της αγοράς, σύμφωνα με δημοσκόπηση της BofA μεταξύ των διαχειριστών κεφαλαίων που φοβούνται ότι η αύξηση των προσδοκιών για τον πληθωρισμό θα μπορούσε σύντομα να πείσει τις κεντρικές τράπεζες να αρχίσουν να αποσύρουν ή να «μειώσουν» τη νομισματική χαλάρωση.

Κάποιοι, όπως ο πρώην υπουργός Οικονομικών των ΗΠΑ, Larry Summers προβλέπουν ακόμη ότι αυτό θα συμβεί νωρίτερα από ό,τι αναμενόταν, εάν οι τεράστιες κυβερνητικές δαπάνες πυροδοτήσουν τον πληθωρισμό.

Τέτοιοι φόβοι οδήγησαν το 10ετές κόστος δανεισμού των ΗΠΑ στα υψηλότερα επίπεδα ενός έτους, ενώ οι μετοχές υποχώρησαν.

«Τα υψηλότερα επιτόκια σημαίνουν υψηλότερη μεταβλητότητα και αυτό με τη σειρά τους σημαίνει υψηλότερα spread και πωλήσεις στην αγορά, όπως είδαμε το 2013», δήλωσε ο Kaspar Hense, διευθυντής χαρτοφυλακίου της BlueBay Asset Management.

"Δεν υπάρχει αμφιβολία ότι οι κίνδυνοι είναι μεγαλύτεροι αυτή τη φορά από το 2013 λόγω της μεγάλης μόχλευσης στο σύστημα", πρόσθεσε.

Αύξηση 70 τρισ. στο παγκόσμιο χρέος

Το παγκόσμιο χρέος ανέρχεται σήμερα σε 281 τρισ. δολάρια, σύμφωνα με το Ινστιτούτο Διεθνών Χρηματοοικονομικών, έναντι 210 τρισ. δολαρίων το 2013.

Οι εταιρείες και τα νοικοκυριά οφείλουν επίσης σημαντικά περισσότερα.

Η οικονομική ανάπτυξη και ο πληθωρισμός μπορούν να μειώσουν το χρέος.

Ωστόσο, οι ίδιες οι πολιτικές που εφαρμόζονται για την ενίσχυση της ανάκαμψης μπορούν να ενθαρρύνουν περισσότερο δανεισμό.

Το χρέος διατηρεί τις κεντρικές τράπεζες σε «έναν βρόχο ατελείωτης παροχής ρευστότητας και πολύ χαμηλών επιτοκίων», δήλωσε ο Steve Ellis, της Fidelity International.

«Ο μόνος τρόπος να διατηρηθεί η βιωσιμότητα είναι να διατηρηθεί το κόστος αναχρηματοδότησης χαμηλό», πρόσθεσε.

Υψηλότερα οι αγορές

Δεν είναι μόνο το απλό βάρος του χρέους που κάνει τις αγορές πιο ευαίσθητες στις κινήσεις επιτοκίων.

Μετά την κατάρρευση των επιτοκίων των τελευταίων ετών, μόλις το 7,8% των παγκόσμιων κρατικών και εταιρικών ομολόγων στην πλατφόρμα Tradeweb αποδίδει 3% ή περισσότερο.

Οι παγκόσμιες μετοχές διαπραγματεύονται με 20 φορές τα κέρδη έναντι 12,5 φορές τον Μάιο του 2013.

Οι επενδυτές έχουν ξεπεράσει το χρέος με υψηλότερη απόδοση και η έρευνα της BofA διαπίστωσε ότι ένα ποσοστό ρεκόρ διατηρούσε πάνω από το κανονικό το άνοιγμα σε κίνδυνο.

Τέλος, οι επενδυτές προτιμούν το χρέος μεγαλύτερης διάρκειας.

Η διάρκεια - πόσο καιρό χρειάζεται για την ανάκτηση της αρχικής επένδυσης - είναι τώρα 8,5 χρόνια στον Δείκτη ICE BofA World Sovereign Bond, δύο χρόνια περισσότερο από ό, τι το 2013.

Τα μακροπρόθεσμα περιουσιακά στοιχεία εκθέτουν επίσης τους επενδυτές σε υψηλότερη επιρροή στη σχέση τιμής-απόδοσης, που σημαίνει ότι μια μικρή αύξηση των αποδόσεων προκαλεί απώλειες μεγάλου μεγέθους.

Αυτό φάνηκε φέτος στους κατόχους του 100ετούς ομολόγου της Αυστρίας, όπου μια άνοδος της απόδοσης περί 35 μονάδων βάσης έπληξε τις τιμές κατά 20% χαμηλότερα.

Ομοίως, μια αύξηση 40 μ.β. στις 30ετείς αποδόσεις των ΗΠΑ έχει μεταφραστεί σε πτώση τιμών 4%.

www.bankingnews.gr

Σχόλια αναγνωστών