Σχετικά Άρθρα

Το φάρμακο για πάσα λογιστική ανακρίβεια και απόκρυψη οικονομικών στοιχείων βρέθηκε και είναι Ελληνικής πατέντας

Με λογιστικά τρικ προσπαθούν να συγκαλύψουν το σκάνδαλο στην Attica Bank με την καθοδήγηση της ΤτΕ – Στο -2% η κεφαλαιακή επάρκεια, τα 10 ερωτήματα

Τα 10 ερωτήματα για την Attica bank περνάει AQR και stress tests; - Στο -2% η κεφαλαιακή επάρκεια – Στις 10 Μαίου η KPMG

Για την αποτυχία της Attica bank ποιος ευθύνεται; - Η ΤτΕ και η διοίκηση της τράπεζας που συγκάλυψαν το πρόβλημα

Τα διαδραματιζόμενα στην Attica bank δεν έχουν προηγούμενο.

Η τράπεζα της Ελλάδος, που συγκαλύπτει το σκάνδαλο της Attica bank με απίστευτες λογιστικές αλχημείες προσπαθούν να συγκαλύψουν μια χρεοκοπία, μια αποτυχία.

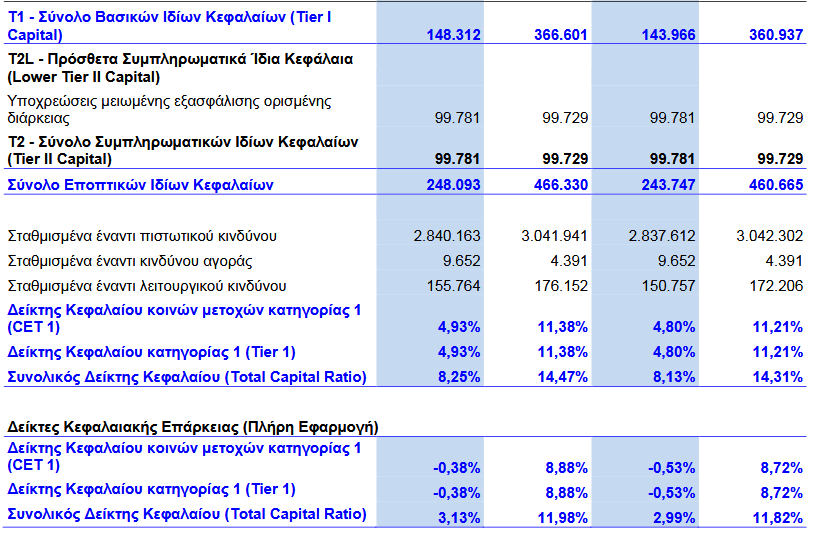

Η Attica bank υποχρεώθηκε να αναγνωρίσει ότι με όρους πλήρους εφαρμογής της Βασιλείας ΙΙΙ έχει δείκτη κεφαλαιακής επάρκειας κοινών μετόχων CET 1 αρνητικά κεφάλαια -0,38%.

Επίσης αναγνώρισε ότι ο συνολικός δείκτης κεφαλαιακής επάρκειας είναι 3,13% δηλαδή η τράπεζα διαθέτει μόλις 78 εκατ ευρώ κεφάλαια και όχι 206 εκατ που δημοσίευσε.

Το bankingnews επιμένει ότι η Attica bank έχει αρνητικά ίδια κεφάλαια άνω των -50 εκατ ευρώ δηλαδή υπάρχει ένα έλλειμμα σε σχέση με αυτά που αναφέρει η τράπεζα 250 εκατ ευρώ.

Η Attica bank είναι σε καθεστώς default δηλαδή η τράπεζα έχει τυπικά και ουσιαστικά χρεοκοπήσει.

Το σχέδιο της κυβέρνησης και της Τράπεζας της Ελλάδος

Για την χρεοκοπημένη Attica bank η Τράπεζα της Ελλάδος εισηγήθηκε στην κυβέρνηση το εξής σχέδιο.

Να ενεργοποιηθεί ο νόμος περί αναβαλλόμενης φορολογικής απαίτησης DTC ύψους 421 εκατ ευρώ, ουσιαστικά η τράπεζα να κρατικοποιηθεί με ζημία του ΤΣΜΕΔΕ που ελέγχει το 46,32% της Attica bank και του ΕΦΚΑ με ποσοστό 32,33% αλλά και του ΤΑΠΙΛΤΑΤ με 2,82%... και ακολούθως η τράπεζα να ιδιωτικοποιηθεί δηλαδή να πουληθεί σε επενδυτή.

Πως κρατικοποιείται το σκάνδαλο;

Η Attica bank αποτελεί μια ακραία περίπτωση παραπλάνησης τους επενδυτικού κοινού.

Η τράπεζα απέκρυπτε το πρόβλημα και ξαφνικά για να ενταχθεί στον Ηρακλή 2 μέσω των τιτλοποιήσεων NPEs έπρεπε να φέρει στο φως… την σάπια τιτλοποίηση Artemis 1 η οποία κρύβει ζημία άνω των 350 εκατ ευρώ.

Έτσι ξαφνικά η τράπεζα χρεοκόπησε το CET 1 κατέρρευσε στο 4,93% και ο συνολικός δείκτης κεφαλαιακής επάρκειας στο 8,25%.

Ωστόσο τα στοιχεία αυτά δεν αντικατοπτρίζουν την αλήθεια.

Με πλήρη εφαρμογή της Βασιλείας 3 η Attica bank αναγνώρισε ότι έχει αρνητικά ίδια κεφάλαια -0,38% CET1 και 3,13% συνολικό δείκτη κεφαλαιακής επάρκειας.

Θα εκδοθούν warrants – Το dilution των παλαιών μετόχων 60%

Η Attica bank – σκανδαλωδώς – επιχειρούν να την διασώσουν και το ερώτημα είναι πως θα γίνει αυτό;

Με βάση τον νόμο για την αναβαλλόμενη φορολογική απαίτηση πιθανότατα θα επιλέξουν την ενεργοποίηση του ως προς τις σωρευμένες ζημίες τα 385 εκατ ευρώ που αυτό σημαίνει ότι θα υλοποιηθεί αύξηση κεφαλαίου με έκδοση παραστατικών τίτλων warrants ύψους 93 εκατ ευρώ που θα αποκτήσει το Ταμείο Χρηματοπιστωτικής Σταθερότητας ή η ΔΕΚΑ η Δημόσια Εταιρία Κινητών Αξιών.

Με βάση τις τρέχουσες τιμές, το dilution των παλαιών μετόχων και ειδικά των Ταμείων θα είναι 60%, προφανώς η αραίωση θα γίνει σε τρέχουσες χρηματιστηριακές τιμές.

Ωστόσο με τα 93 εκατ δεν θα προστεθούν νέα κεφάλαια, η Attica bank θα έχει τα ίδια κεφάλαια και πριν την αύξηση υπέρ του δημοσίου.

Θα πρέπει να υλοποιηθεί AQR

Για να μπορέσει το κράτος να διασφαλίσει ότι η Attica bank δεν συνεχίζει να παραποιεί τα στοιχεία θα πρέπει να διενεργηθεί από την Τράπεζα της Ελλάδος asset quality review δηλαδή έλεγχος ποιότητας στοιχείων ενεργητικού ή AQRs ώστε να αποκαλυφθεί το μέγεθος της συνολικής ζημίας.

Πόσο θα αξίζει η Attica bank;

Ας πάρουμε μια υπόθεση ότι σήμερα ενεργοποιείται ο νόμος περί αναβαλλόμενης φορολογικής απαίτησης.

Η Attica bank έχει 62 εκατ κεφαλαιοποίηση και θα προσθέσει και 93 εκατ από την έκδοση των warrants χωρίς όμως να προσθέσει νέα κεφάλαια.

Η Attica bank θα διαθέτει δηλαδή ας υποθέσουμε 206 εκατ που αναφέρει η τράπεζα ότι είναι τα κεφάλαια της και έναντι της χρηματιστηριακής αξίας δηλαδή P/BV είναι 0,40 δηλαδή υψηλότερα από την Πειραιώς και Alpha bank.

Είναι προφανές ότι η Attica bank θα χρειαστεί 200 εκατ νέα κεφάλαια για να μπορέσει να επανέλθει αλλά ακόμη και εάν βρίσκονταν τα 200 εκατ – αυτό είναι αδύνατο – παράγει 72.000 ευρώ έσοδα σε προ προβλέψεων βάση δηλαδή έχει χρεοκοπήσει και ως επιχειρηματικό μοντέλο.

Με λογιστικά τερτίπια επιχειρούν να διασώσουν την Attica bank και εν συνεχεία θα την πουλήσουν…

Με λογιστικά τερτίπια προσπαθούν να διασώσουν μια χρεοκοπημένη τράπεζα αλλά δυστυχώς, δεν αντιμετωπίζουν το βασικό πρόβλημα την κεφαλαιακή ανεπάρκεια.

Είναι ξεκάθαρο ότι οποιοδήποτε εμφανιστεί μετά από αυτή την διαδικασία θα πρέπει να καταβάλλει 200 εκατ νέα κεφάλαια και πάλι δεν θα ξέρει εάν αυτά τα κεφάλαια επαρκούν ή όχι.

Στην Γενική Συνέλευση οι αποφάσεις και στο βάθος αποχώρηση Πανταλάκη

Στην Γενική Συνέλευση των μετόχων της Attica bank θα ληφθούν οι αποφάσεις.

Πληροφορούμαστε ότι ο Πανταλάκης ο διευθύνων σύμβουλος της Attica bank έχει ενημερώσει αρμοδίως ότι μπορεί να αποχωρήσει…και να αναλάβει κάποιος άλλος.

Το βασικό ερώτημα είναι η διοίκηση της Attica bank είναι αποκλειστικά υπεύθυνη για το φιάσκο με την σκιώδη συγκάλυψη της Τράπεζας της Ελλάδος.

Στο παρελθόν άλλες τράπεζες τις διέσπασαν σε καλή και κακή τράπεζα με δείκτη κεφαλαιακής επάρκειας στο 12% πριν το stress tests.

Συμπέρασμα

Πρόκειται για το μεγαλύτερο οργανωμένο σχέδιο συγκάλυψης ενός εξόφθαλμου σκανδάλου η περίπτωση της Attica bank.

Την τράπεζα την τίναξαν στον αέρα στην κυριολεξία με αρνητικά ίδια κεφάλαια και με 72.000 ευρώ προ προβλέψεων έσοδα.

Υπάρχουν σοβαρότατες ποινικές, νομικές και εποπτικές ευθύνες για το σκάνδαλο της Attica bank

www.bankingnews.gr

Σχόλια αναγνωστών