Η υγειονομική κατάσταση βελτιώνεται και η οικονομία σταδιακά επιστρέφει στην κανονικότητα - Τι ανησυχεί το ΚΕΠΕ

Σχετικά Άρθρα

ΚΕΠΕ: Στυλοβάτης της Ελλάδας ο τουρισμός;... Όχι - Αλλά θα σώσει την ανάπτυξη του 2021

Ωστόσο, όπως τονίζει ο πρόεδρος του ΚΕΠΕ Παναγιώτης Λιαργκόβας, εντοπίζονται έξι κίνδυνοι που απειλούν την ανάκαμψη, μεταξύ των οποίων η μετάλλαξη Δέλτα του κορωνοϊού.

Η υγειονομική κατάσταση βελτιώνεται και η οικονομία σταδιακά επιστρέφει στην κανονικότητα

Όπως σημειώνει το ΚΕΠΕ στο Δελτίο Οικονομικών Εξελίξεων, το τελευταίο διάστημα παρακολουθούμε την ταυτόχρονη εξέλιξη δύο τάσεων, της υγειονομικής και της οικονομικής.

Στο υγειονομικό πεδίο, βλέπουμε την ύφεση της πανδημίας τόσο σε νέα κρούσματα όσο και σε νοσηλευόμενους σε ΜΕΘ αλλά και σε απώλει-ες ανθρώπινων ζωών.

Είναι προφανές ότι όσοι περισσότεροι συμπολίτες μας εμβολιάζονται, τόσο ταχύτερη είναι η μείωση των κρουσμάτων του κορωνοϊού.

Στο οικονομικό πεδίο βλέπουμε σχεδόν καθημερινά μια σειρά από θετικές εξελίξεις που σηματοδοτούν τη σταδιακή επιστροφή σε μια δυναμική κανονικότητα.

Ο δείκτης οικονομικού κλίματος αυξάνεται συνεχώς εδώ και τέσσερις μήνες.

Τον περασμένο Μάιο o δείκτης διαμορφώθηκε στις 108,6 μονάδες, έναντι 97,9 μονάδων τον Απρίλιο, σημειώνοντας την υψηλότερη επίδοση των τελευταίων 14 μηνών.

Ουσιαστικά, δηλαδή, επανήλθε στα προ-κορωνοϊού επίπεδα.

Το ίδιο συνέβη και με τον δείκτη καταναλωτικής εμπιστοσύνης.

Η εμπιστοσύνη των καταναλωτών βελτιώνεται συνεχώς και αυτό αντανακλάται στην αύξηση των πωλήσεων νέων αυτοκινήτων.

Τον Μάιο του 2021 οι πωλήσεις έφτασαν τις 10.850, από 4.497 ένα χρό-νο νωρίτερα, παρουσιάζοντας αύξηση της τάξης του 141,3%, κάτι που φυσικά οφείλεται και στο lockdown που ίσχυε τον περσινό Μάιο.

Στον κλάδο της βιομηχανίας παρατηρούνται επίσης εντυπωσιακές βελτιώσεις με αυξημένη παραγωγή και νέες παραγγελίες ιδιαίτερα από την εγχώρια αγο-ρά. Αυτές αντανακλώνται από τον δείκτη υπευθύνων προμηθειών τον οποίο καταρτίζει η IHS Markit.

Τον Μάιο, ο δείκτης αυτός διαμορφώθηκε στις 57,1 μονάδες από τις 53,8 του Απριλίου, το υψηλότερο επίπεδο από τον Φεβρουάριο του 2018.

Η τελική τιμή του Μαΐου ήταν υψηλότερη από την αρχική των 56,9 μονάδων και αρκετά υψηλότερα από το όριο των 50 μονάδων που διαχωρίζει την ανάπτυξη από τη συρρίκνωση.

Ο δείκτης που καλύπτει τον τομέα υπηρεσιών ανήλθε σε υψηλό σχεδόν τριετίας στις 55,2 από τις 50,5 μονάδες.

Θετικές είναι οι εξελίξεις και στο σύνολο των χρη-ματιστηριακών δεικτών (βλ. ενότητα 1.5). Το πρώτο τετράμηνο του 2021 σημείωσαν θετικές αποδόσεις με τους κλαδικούς δείκτες FTSE/Χ.Α., Πρώτες Ύλες και FTSE/Χ.Α.

Βιομηχανικά Προϊόντα & Υπηρεσίες να ξεχωρίζουν, ενώ και ο τραπεζικός κλάδος βρίσκεται στην τέταρτη θέση των αποδόσεων των κλαδικών δεικτών.

Παράλληλα, η συνολική αξία χαρτο-φυλακίου ημεδαπών και αλλοδαπών δικαιούχων μερίδων στο Χ.Α. καταγράφεται αυξημένη.

Επίσης, η πορεία του δείκτη φόβου, που δημοσιεύει σε μηνιαία βάση το ΚΕΠΕ και αποτυπώνει την αβεβαιό-τητα των συμμετεχόντων στην αγορά παραγώγων για την αναμενόμενη βραχυπρόθεσμη πορεία της ελληνικής αγοράς, αποτυπώνει αντίστοιχη συνολική μείωση.

Την ίδια περίοδο θετικά παραμένουν τα μηνύματα από την αγορά κρατικών ομολόγων με την άντληση κεφαλαίων με χαμηλό κόστος δανεισμού.

Από την επιτυχημένη έκδοση 5ετούς ομολόγου του Ελληνικού Δημοσίου στις αρχές Μαΐου 2021 αντλήθηκαν 3 δισ. ευρώ, με ιστορικά χαμηλό κόστος δανεισμού (μηδενι-κό κουπόνι και re-offer yield 0,172%), ενώ παράλληλα αρνητικές παρέμειναν οι αποδόσεις στις πρόσφατες εκδόσεις εντόκων γραμματίων του Δημοσίου (ΕΓΔ) 13, 26 και 52 εβδομάδων, με την απόδοση ΕΓΔ 13 εβδομάδων που εκδόθηκαν στις αρχές Μαΐου στο ιστορικά χαμηλό -0,40%.

Οι εκδόσεις αυτές ήρθαν σε συνέχεια και της αναβάθμισης της πιστοληπτικής ικανότητας της Ελλάδας από τον διεθνή οίκο αξιολό-γησης S&P τον Απρίλιο του 2021.

Η ανταγωνιστικότητα ενισχύεται

Με βάση τα στοιχεία που εκδίδει σε ετήσια βάση το Institute for Management Development (IMD), η κατάταξη της Ελλάδας στον διεθνή δείκτη ανταγωνιστικότητας (παγκόσμια επετηρίδα ανταγωνιστικότητας - World Competitiveness Yearbook) βελτιώθηκε την διετία 2019-2020 κατά 12 θέσεις.

Η Ελλάδα κατα-τάσσεται το 2021 στην 46η θέση, από την 49η θέση το 2020 και την 58η θέση το 2019 (τα αποτελέσμα-ταπου παρουσιάζονται κάθε χρόνο αφορούν τις επιδόσεις της χώρας κατά την προηγούμενη χρονιά).

Συγκεκριμένα, όσον αφορά στους επιμέρους δείκτες, η Ελλάδα έχει βελτιώσει τη θέση της συγκριτικά με το 2019:

- στην«Οικονομική Αποδοτικότητα», κατά 8 θέσεις στην 52η θέση από την 60η,

- στην «Κυβερνητική Αποτελεσματικότητα», επίσης κατά 8 θέσεις στην 52ηθέση από την 60η.

- στην«Επιχειρηματική Αποτελεσματικότητα», κατά 14 θέσεις στην 44η θέση από την 58η,

-και στις«Υποδομές», κατά 2 θέσεις στην 39η από την 41η

Οι μεγάλες επιχειρηματικές συμφωνίες πολλαπλασιάζονται

Το τελευταίο διάστημα παρατηρείται έξαρση διαφόρων επιχειρηματικών συμφωνιών όπως η εξαγορά της Chipita από τον πολυεθνικό κολοσσό της Mondelēz International (πρώην Kraft) ή η επιτυχημένη αύξηση μετοχικού κεφαλαίου της Τράπεζας Πειραιώς της οποίας το 70% καλύφθηκε από το εξωτερικό.

Ουσιαστικά, αυτό που παρατηρείται είναι ότι τα επενδυτικά κεφάλαια αναζητούν μια θέση στην ελληνική αγορά, ακριβώς γιατί βλέπουν ότι το επόμενο διάστημα προβλέπεται πολύ θετικό.

Οι εξαγωγές εμφάνισαν ισχυρές αντοχές

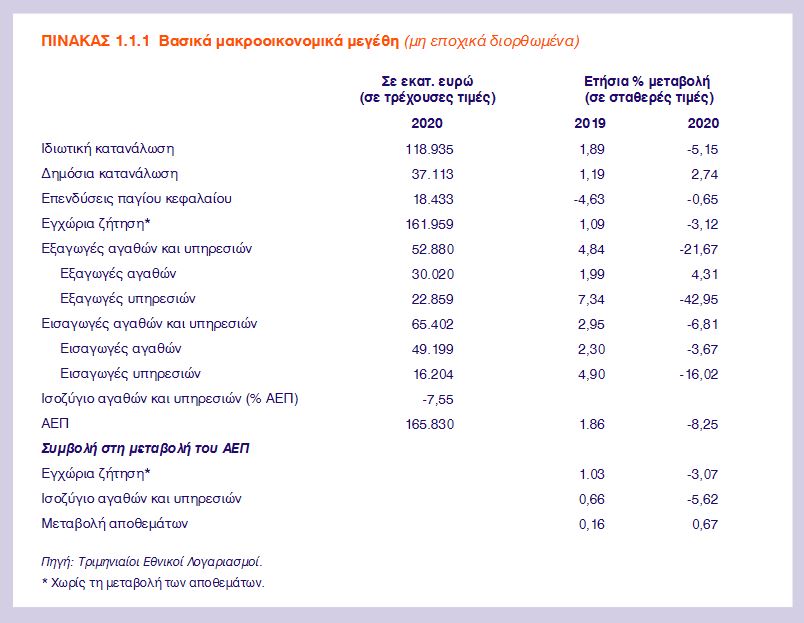

Σε επιβεβαίωση των τάσεων αυτών είναι και το γεγονός ότι, παρά την πανδημία, η Ελλάδα ήταν από τις λίγες οικονομίες της ΕΕ που εμφάνισαν αύξηση των εξαγωγών αγαθών σε πραγματικούς όρους το έτος 2020 (βλ. ενότητα 4.1).

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του ΚΕΠΕ, η αύξηση αυτή ανήλθε στο 4,3%, τοποθετώντας τη χώρα στην τρίτη καλύτερη θέση στην ΕΕ (μετά την Ιρλανδία και την Λετονία) από πλευράς της συγκεκριμένης επίδοσης.

Στην Ελλάδα οι επιπτώσεις της πανδημίας στις εξαγωγές εκδηλώθηκαν στο δεύτερο τρίμηνο του 2020, με ένα σχετικά ήπιο αρνητικό ρυθμό μεταβολής, ενώ στο τρίτο και ακόμα περισσότερο στο τέταρ-το τρίμηνο του έτους η χώρα σημείωσε σημαντική ανάκαμψη των εξαγωγών.

Αντίθετα η ΕΕ εμφάνισε κατά μέσο όρο πτώση των εξαγωγών αγαθών ήδη από το πρώτο τρίμηνο, με την κατάσταση να επιδεινώνεται ραγδαία στο δεύτερο τρίμηνο, και κάποια πρώτα σημάδια οριακής ανάκαμψης να εμφανίζο-νται προς το τέλος του έτους.

Η αλήθεια είναι ότι οι ελληνικές εξαγωγές αγαθών έχουν αναδειχθεί εδώ και μία δεκαετία ως η συνιστώσα εκείνη της ζήτησης που εμφανίζει τις ισχυρότερες αντοχές και την ευνοϊκότερη εξέλιξη σε περιόδους που κυριαρχούνται από αντίξοες συνθήκες.

Κατά τη διάρκεια της οικο-νομικής κρίσης, οι εξαγωγές αγαθών της Ελλάδας παρουσίασαν σημαντικούς και σταθερούς ρυθμούς ανάπτυξης, συμβάλλοντας στη συγκράτηση της μείωσης του ΑΕΠ και την εξισορρόπηση των εξωτε-ρικών λογαριασμών.

Στην πιο πρόσφατη συγκυρία, όπου η παγκόσμια οικονομία και το διεθνές εμπόριο βρέθηκαν στη δίνη της πανδημίας της Covid-19, η Ελλάδα έχει επιτύχει να ενισχύσει την εξαγωγική της δραστηριότητα σε αρκετά από τα βασικά εξα-γώγιμα προϊόντα της, αντισταθμίζοντας έτσι σε μεγάλο βαθμό τις απώλειες σημαντικών εξαγωγικών της κλάδων, όπως τα πετρελαιοειδή.

Οι επιδόσεις, αυτές συναρτώνται με την επιτυχή αντιμετώπιση του επιδημιολογικού κύματος της πανδημίας στη χώρα (βλ. ενότητα 4.3), αλλά σχετίζονται και με τη διάρθρωση των ελληνικών εξαγωγών, κυρίως από πλευράς κλαδικής δομής, αλλά και από την άποψη των γεωγραφικών προορισμών.

Η Ελλάδα επωφελήθηκε από τη σημαντική εξαγωγική της δραστηριότητα, τόσο στην κατηγορία των προϊόντων του αγρο-διατροφικού τομέα (βλ. ενότητα 4.2), όσο και σε άλλες κατηγορίες αγαθών, όπως τα προϊόντα σιδήρου και χάλυβα, τα μηχανήματα και τα φαρμακευτικά προϊόντα, οι ανάγκες για τα οποία αυξήθηκαν λόγω της πανδημίας. Παράλληλα, στην ανθεκτικότητα των ελληνικών εξαγωγών, συνέβαλλαν τα υψηλά με-ρίδια και ο συγκριτικά υψηλός βαθμός διαφοροποίησης (ποικιλίας) των προϊόντων που εξάγει η χώρα στην ΕΕ, αλλά και το άνοιγμα που συντελέστηκε τα προηγούμενα χρόνια προς τις αγορές της Νοτιοα-νατολικής Ασίας (π.χ. στα κρασιά).

Σε σχέση με τις προοπτικές του εξαγωγικού τομέα της Ελλάδας για το έτος 2021, οι εξελίξεις στο διεθνές περιβάλλον πρόκειται να δημιουργήσουν ευνοϊκότερες προϋποθέσεις για την ανάπτυξη των ελληνικών εξαγωγών αγαθών. Με βάση τις μέχρι στιγμής ενδείξεις, η ευρωπαϊκή και η παγκόσμια οικονομία προβλέπεται ότι θα ανακάμψουν μερικώς κατά το τρέχον έτος, δίνοντας ώθηση στο διεθνές εμπόριο (βλ. ενότητα 1.6).

Παράλληλα, οι ανάγκες για φαρμακευτικά προϊόντα αναμένεται να παραμείνουν αυξημένες, ενώ οι τιμές του πετρελαίου διαμορφώνονται σε υψηλότερα επί-πεδα σε σχέση με το προηγούμενο έτος, γεγονός που, σε συνδυασμό με την αυξημένη ζήτηση, αναμένεται να ενισχύσει σημαντικά την αξία των εξαγωγών της Ελλάδας.

Η απασχόληση αυξάνεται

Αποτέλεσμα όλων αυτών των θετικών εξελίξεων είναι ότι η απασχόληση συνεχώς αυξάνεται (βλ. ενό-τητα 3.1).

Σύμφωνα με το πληροφοριακό σύστημα ΕΡΓΑΝΗ, οι νέες θέσεις εργασίας αυξήθηκαν σε σύγκριση με τον περσινό Απρίλιο (33.210 έναντι 7.205), ενώ το πρώτο τετράμηνο εμφανίζει βελτιωμένες επιδόσεις σε σύγκριση με εκείνες του 2019 κατά 109.091 θέσεις.

Σε κάθε περίπτωση, πρέπει να σημειωθεί ότι οι επιδόσεις αυτές υπολείπονται ση-μαντικά εκείνων της περιόδου από το 2014 και έπει-τα. Ενδιαφέρον παρουσιάζει η αύξηση του μεριδίου των προσλήψεων πλήρους απασχόλησης που έφτασε το 63,1% στο τετράμηνο, όταν τα προηγού-μενα χρόνια δεν είχε ξεπεράσει το 50%.

Οι κλάδοι που πρωτοστάτησαν με θετικές ροές μισθωτής απασχόλησης το πρώτο τετράμηνο περιλαμβάνουν το χονδρικό και λιανικό εμπόριο, την εκπαίδευση, τις δραστηριότητες ανθρώπινης υγείας, τη δημόσια διοίκηση και άμυνα, ενώ τον Μάρτιο και τον Απρίλιο ιδιαίτερο δυναμισμό επέδειξε η εστίαση, το λιανικό εμπόριο και τα καταλύματα, αντιδρώντας στη μεί-ωση των μέτρων κοινωνικής αποστασιοποίησης και τη σταδιακή αποκατάσταση της οικονομικής δραστηριότητας.

Εγχώριοι και διεθνείς οργανισμοί αναθεωρούν προς τα πάνω τις εκτιμήσεις τους για την ανάπτυξη του 2021

Την πιο υψηλή ανάπτυξη εκτίμησε ο ΟΟΣΑ ο οποίος αναθεώρησε την πρόβλεψή του για τη φετινή ανάπτυξη από το 0,9% που προέβλεπε τον περασμένο Δεκέμβριο σε 3,8% του ΑΕΠ.

Η Ευρωπαϊκή Επιτροπή αναθεώρησε τον Μάιο, στις εαρινές εκτιμήσεις της, τον ρυθμό ανάπτυξης στο 4,1% του ΑΕΠ από 3,5% του ΑΕΠ που προέβλεπε τον Φεβρουάριο.

Η Τράπεζα της Ελλάδος διατηρεί την πρόβλεψη για ρυθμό ανάπτυξης 4,2% του ΑΕΠ για φέτος.

Το Γραφείο Προϋπολογισμού της Βουλής ανακοίνωσε ότι πλέον προβλέπει ανάπτυξη από 3,6% έως και 4,8% του ΑΕΠ για το 2021, με την προϋπόθεση ότι θα προχωρήσει κανονικά το Ταμείο Ανάκαμψης και ότι ο τουρισμός θα ανακτήσει σημαντικό μέρος από τον τζίρο που έχασε το 2020.

Στο 4,7% η αναθεωρημένη εκτίμηση του ΚΕΠΕ για τον ρυθμό αύξησης του ΑΕΠ 2021

Οι βραχυπρόθεσμες προβλέψεις αναφορικά με την εξέλιξη του ρυθμού μεταβολής του πραγματικού ΑΕΠ για το έτος 2021, στη βάση του δομικού υποδείγματος παραγόντων (structural factor model) του ΚΕΠΕ, διαμορφώνονται στο 4,7% (βλ. ενότητα 1.3).

Στο ίδιο επίπεδο ανέρχονται και οι σχετικοί εκτιμώμενοι ρυθμοί μεταβολής για το πρώτο και δεύτερο εξάμηνο του 2021, σε σχέση με τις αντίστοιχες πε-ριόδους του 2020, ενώ οι προβλέψεις ανά τρίμηνο εμφανίζουν θετικό πρόσημο, παρουσιάζοντας ιδιαίτερα υψηλό επίπεδο στο δεύτερο τρίμηνο (11,7% ως προς το αντίστοιχο τρίμηνο του 2020) και σταδιακή αποκλιμάκωση στη συνέχεια (6,6% στο τρίτο τρίμηνο και 2,8% στο τέταρτο τρίμηνο του έτους).

Οι έξι κίνδυνοι

Η εκτιμώμενη βραχυχρόνια δυναμική ανάκαμψη δεν σημαίνει ότι έχουν εξαλειφθεί οι κίνδυνοι και οι απειλές για την οικονομία στο επόμενο διάστημα, προειδοποιεί το ΚΕΠΕ, το οποίο εντοπίζει έξι κινδύνους.

Πρώτος κίνδυνος: Η νέα μετάλλαξη του κορωνοϊού

Η πρόσφατη «μετάλλαξη Δ» του κορωνοϊού και το ενδεχόμενο τέταρτο κύμα δημιουργούν εύλογη ανησυχία για την οικονομική πορεία ανάκαμψης της χώρας.

Ο τουρισμός υπόκειται για δεύτερη χρονιά στην αβεβαιότητα, ενώ ο στόχος για έσοδα ίσα με το 45% εκείνων του 2019 πλέον απομακρύνεται.

Εάν το φθινόπωρο ή νωρίτερα χρειαστεί να ληφθούν αποφάσεις για τοπικά lockdown και πρόσθετα μέτρα στήριξης για να αντιμετωπιστούν οι παρενέργειες στην οικονομία, είναι προφανές ότι ο λογαριασμός των 41 δισ. ευρώ, θα μεγαλώσει.

Μπορεί ο κορωνοϊός να μεταλλάξει το θετικό σενάριο της ελληνικής οικονομίας;

Η εκτίμησή μας είναι ότι οι πιθανοί κραδασμοί από τον τουρισμό θα απορροφηθούν από την ίδια τη δυναμική της οικονομίας σε τομείς όπως η κατανάλωση και οι επενδύσεις.

Δεύτερος κίνδυνος: ο πληθωρισμός

Το τελευταίο διάστημα παρατηρούνται αυξήσεις στις διεθνείς τιμές των πρώτων υλών, οι οποίες πέρασαν και στην ελληνική αγορά και αρχίζουν, πλέον, να γίνονται αισθητές στον οικογενειακό προϋπο-λογισμό (βλ. ενότητα 1.2).

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, ήδη το πρώτο τρίμηνο του 2021 καταγράφονται αυξήσεις: στο κρέας 17%, στα οπωροκηπευτικά 15%, στα όσπρια 8%, στη ζάχαρη και στα βρεφικά γάλατα 6%, στα τυριά και τα έλαια 5% και στα είδη ατομικής υγιεινής 1%.

Το ανησυχητικό είναι ότι το παγκόσμιο κόστος των τροφίμων συνεχίζει να αυξάνεται.

Μάλιστα, τον Μάιο το κόστος των τροφίμων έπιασε το ρεκόρ δεκαετίας.

Επιπρόσθετα, ο δείκτης «Commodity Food and Beverage Monthly Price Index», των πρώτων υλών τροφίμων και ποτών του ΔΝΤ παρουσίασε σε έναν μόλις χρόνο αύξηση 30%.

Εάν δεν υπάρξει αποκλιμάκωση στις διεθνείς τιμές των πρώτων υλών, τότε είναι ορατός ο κίνδυνος να επηρεαστούν οι τιμές σε ολόκληρη την εφοδιαστική αλυσίδα.

Εάν συμβεί αυτό, η κυβέρνηση θα μπορούσε να εξετάσει την περαιτέρω μείωση του ΦΠΑ σε περισσότερα βασικά αγαθά προκειμέ-νου να αποφευχθεί η μείωση των πραγματικών εισοδημάτων.

Τρίτος κίνδυνος: Η αδυναμία πλήρους απορρόφησης των κοινοτικών κεφαλαίων και υλοποίησης όλων των έργων στην επόμενη πενταετία

Στην επόμενη πενταετία, ο δημόσιος και ιδιωτικός τομέας της χώρας καλούνται να υλοποιήσουν συνολικά (μαζί με τη μόχλευση) έργα ύψους 80-90 δισ. ευρώ.

Τα χρήματα αυτά προέρχονται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, το νέο ΕΣΠΑ, τη νέα Κοινή Αγροτική Πολιτική και άλλες κοινοτικές ενισχύσεις.

Ο σχεδιασμός για όλες τις κοινοτικές ενισχύσεις ήταν εξαιρετικά αποτελεσματικός, γεγονός που αποδεικνύεται από την άμεση έγκριση της ελληνικής πρότασης για το Ταμείο Ανάκαμψης και Ανθεκτικότητας από την Ευρωπαϊκή Επιτροπή.

Το στοίχημα είναι η ορθολογική και έγκαιρη υλοποίησή του.

Η ελληνική Δημόσια Διοίκηση καλείται να απορροφήσει πολλαπλάσιους πόρους σε μικρό-τερο χρονικό διάστημα σε σχέση με το παρελθόν.

Δυστυχώς, η ιστορική διαδρομή (path dependency) της χώρας δείχνει ότι η Δημόσια Διοίκηση δεν μπορεί εύκολα να απαλλαγεί από αγκυλώσεις και γραφειοκρατικές διαδικασίες.

Ο μόνος τρόπος να γίνει αυτό είναι η συνεχής και επίμονη προσπάθεια των κυβερνήσεων για την υλοποίηση μεταρρυθμίσεων, ιδιαίτερα στους τομείς της Δημόσιας Διοίκησης και της Δικαιοσύνης.

Τέταρτος κίνδυνος: Τα μεγάλα πρωτογενή πλεονάσματα

Από το 2023 και μέχρι το 2060, η ελληνική οικονομία επιστρέφει στην υποχρέωση να παράγει πρωτογε-νή πλεονάσματα πάνω από το 2% του ΑΕΠ.

Όμως, στόχοι για πρωτογενή πλεονάσματα πάνω από 2% το μόνο που κάνουν είναι να κρατούν δέσμια τη χώρα σε χαμηλούς ρυθμούς ανάπτυξης με ακριβώς αντίθετα αποτελέσματα από αυτά που επιδιώκουν ή δήθεν επιδιώκουν οι υποστηρικτές των μεγάλων πλεονασμάτων.

Η Ελλάδα δεν μπορεί βέβαια από μόνη της να λύσει το ζήτημα αυτό καθότι ήταν προ-ϊόν συμφωνίας με τους θεσμούς στο πλαίσιο του τρίτου μνημονίου.

Μπορεί ωστόσο να δημιουργήσει συμμαχίες με άλλες ευρωπαϊκές χώρες (π.χ. Ιταλία) για την αναθεώρηση του Συμφώνου Σταθερότητας και Ανάπτυξης σε μια περισσότερο αναπτυξιακή κατεύθυνση.

Πέμπτος κίνδυνος: Το ιδιωτικό χρέος

Με βάση την τελευταία έκθεση του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή, το συνολικό ληξιπρόθεσμο υπόλοιπο, στο τέλος του Απριλίου του 2021, διαμορφώθηκε στα 109,1 δισ. ευρώ, αυξημένο κατά 3,4 δισ. ευρώ σε σχέση με τον Απρίλιο του 202013.

Η αύξηση αυτή αναλύεται:

(α) στις ληξιπρόθε-σμες οφειλές προηγούμενου διαστήματος ύψους 1,2 δισ. ευρώ που βεβαιώθηκαν μεταγενέστερα,

(β) στις νέες ληξιπρόθεσμες οφειλές ύψους 7,6 δισ. ευρώ που δημιουργήθηκαν και

(γ) στις εισπράξεις και δια-γραφές 5,4 δισ. ευρώ. Η διόγκωση του ιδιωτικού χρέ-ους δεν αποτελεί μόνο δημοσιονομικό ζήτημα.

Εάν δεν αντιμετωπιστεί έγκαιρα (π.χ. με επιμήκυνση των δόσεων) μπορεί να οδηγήσει σε απρόβλεπτες εξελίξεις στο μέτωπο τόσο της ανεργίας αλλά και της κοινωνικής συνοχής.

Έκτος κίνδυνος: Το δημογραφικό

Από το 2010 και ύστερα, ο πληθυσμός της χώρας μειώνεται γρήγορα κυρίως λόγω της μετανάστευσης των νέων σε άλλες χώρες.

Από το 2020, λόγω της μαζικής συνταξιοδότησης αλλά και της γήρανσης του πληθυσμού, υπάρχει δραματική αύξηση των συνταξιούχων.

Σύμφωνα με την Eurostat, η Ελλάδα είναι η δεύτερη πιο γερασμένη χώρα στην Ευρωπαϊκή Ένωση, καθώς στους τρεις Έλληνες που βρίσκονται σε παραγωγική ηλικία, το 2017 αντιστοιχούσε ένας ηλικιωμένος άνω των 65 ετών.

Ο δείκτης γονιμότητας διαμορφώνεται σε πολύ χαμηλά επίπεδα, μόλις στα 1,2 παιδιά.

Όμως η διατήρηση του ελληνικού πληθυσμού στα σημερινά επίπεδα μετά από 30-40 χρόνια απαιτεί δείκτη γονιμότητας 2,2 παιδιά.

Άρα η Ελλάδα θα γερνάει και θα συρρικνώνεται συνεχώς τα επόμενα χρόνια.

Το πρόβλημα πρέπει να αντιμετωπιστεί άμεσα κυρίως με φορολογικά κίνητρα, ακολουθώντας τις βέλτιστες πρα-κτικές άλλων χωρών (π.χ., της Γαλλίας)

KEPE.pdf

www.bankingnews.gr

Σχόλια αναγνωστών