Οι ελληνικές τράπεζες βρίσκονται τώρα στη μέση μιας μεταβατικής περιόδου, όπου μπορεί να εξακολουθούν να ασχολούνται με την ζημιογόνα κληρονομιά της κρίσης, αλλά η εστίαση αρχίζει να μετατοπίζεται προς την κερδοφορία.

Συνολικά όμως, η Deutsche Bank πιστεύει ότι οι φόβοι για τα κεφάλαια έχουν πλέον ως επί το πλείστον τελειώσει, ειδικά αν σκεφτεί κανείς ότι οι υπόλοιπες προσπάθειες εκκαθάρισης των ισολογισμών είναι απίθανο να επιβαρύνουν σημαντικά τον κλάδο και τα κεφάλαια του.

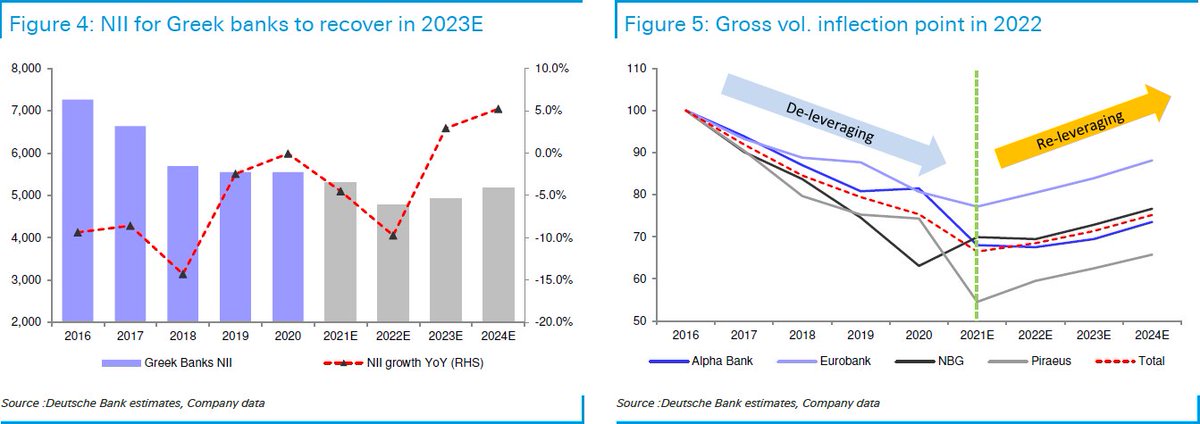

Ετσι, το μειούμενο κόστος του κινδύνου, με σαφή σύγκλιση μεταξύ όλων των τραπεζών έως το 2023-24, σε συνδυασμό με τον θετικό αντίκτυπο στον δανεισμό που προέρχεται από την ανάπτυξη της ελληνικής οικονομίας, είναι οι κύριοι παράγοντες που στηρίζουν την ανάκαμψη της κερδοφορίας.

Κατά μέσο όρο βλέπει τους δείκτες RoTE περίπου στο 7% (2023) στις περισσότερες περιπτώσεις, παρά τα κάπως υποτονικά έσοδα.

Γιατί η ποιότητα του ενεργητικού και το κεφάλαιο δεν πρέπει πλέον να αποτελούν ανησυχία;

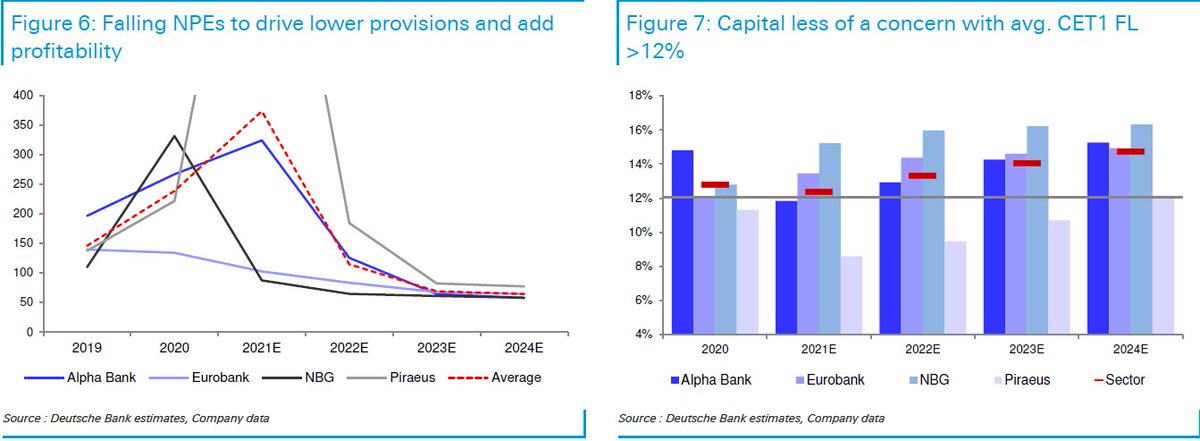

Η ανησυχία για την ποιότητα του ενεργητικού έχει αποκλιμακωθεί σαφώς τελευταία, εξαιτίας των τιτλοποιήσεων και των πωλήσεων χαρτοφυλακίων μη εξυπηρετούμενων ανοιγμάτων.

Με τις ήδη προγραμματισμένες δράσεις και περιορισμένες νέες εισροές, ο λόγος NPE θα πρέπει να είναι περίπου 6% κατά μέσο όρο μέχρι το τέλος του 2022, σε συνδυασμό με τα συνολικά υψηλά επίπεδα κάλυψης, αναμένεται να επιφέρει σημαντική μείωση του CoR, σε περίπου 60 μ.β. έως το 2024, και στη συνέχεια θα γίνει ο κύριος μοχλός για τη βελτίωση της κερδοφορίας.

Επιπλέον, οι περισσότερες τράπεζες έχουν πλέον αρκετά άνετα επίπεδα κεφαλαίου (εκτός από την Πειραιώς, με σημαντικά χαμηλότερα επίπεδα κάλυψης), επιτρέποντας πιθανώς την επιστροφή των πληρωμών μερισμάτων σχετικά σύντομα.

Οι υποκείμενες τάσεις στα έσοδα αναμένεται να βελτιωθούν χάρη στην αύξηση των δανείων (περίπου 7% 2021-24E CAGR), αλλά ο δείκτης NII πιθανότατα θα παραμείνει επιβαρυμένος από τη μείωση της συνεισφοράς από τα NPEs.

Αυτό είναι απίθανο να αντισταθμιστεί πλήρως ακόμη από την ισχυρή απόδοση των τελών που αναμένεται.

Σε ένα τέτοιο πλαίσιο, οι δείκτες κόστους προς τα βασικά έσδοδα για τις τράπεζες θα πρέπει να συγκλίνουν στο 50% περίπου έως το 2024, χάρη στην περαιτέρω αύξηση της αποτελεσματικότητας.

Buy σε Εθνική, Alpha Bank και hold για Πειραιώς, Eurobank

Η Deutsche Bank διατηρεί τη σύσταση αγορά (buy) για Εθνική και Alpha Bank και διακράτηση (hold) για Πειραιώς και Eurobank.

Συνολικά όμως διατηρεί την εποικοδομητική άποψη για τις ελληνικές τράπεζες, αν και κατά τη διάρκεια αυτής της μεταβατικής περιόδου είναι απίθανο να απολαύσουν παρόμοιες αποτιμήσεις με τον ευρωπαϊκό κλάδο.

Προτιμά επίσης την Εθνική (top pick) με τιμή στόχο στα 4,50 ευρώ και την Alpha Bank με τιμή στόχο στα 1,55 ευρώ, αφού και οι δύο εμφανίζουν ισχυρά κεφάλαια και κάλυψη (ιδιαίτερα Εθνική), και δυνητικά καλή κερδοφορία, σε ελκυστικές αποτιμήσεις.

Σημαντική είναι και η πρόοδος της Eurobank, με τιμή όμως στόχο στα 1,15 ευρώ, αφού η Deutsche Bank θεωρεί ότι τα θετικά έχουν αποτιμηθεί στο ταμπλό.

Εν τω μεταξύ, η Πειραιώς, με τιμή στόχο στα 1,55 ευρώ, πιθανότατα υστερεί από άποψη κερδοφορίας, κεφαλαίου και κάλυψης και είναι σε εύλογη τιμή.

www.bankingnews.gr

Σχόλια αναγνωστών