Η αναθεώρηση των εκτιμήσεων της Goldman Sachs στηρίζεται και στις αντίστοιχες προβλέψεις των οικονομολόγων της για τη μελλοντική νομισματική πολιτική της ΕΚΤ

Σχετικά Άρθρα

Τα «μαζεύει» η Morgan Stanley και μειώνει τιμές στόχους των ελληνικών τραπεζών μετά από 5ετία αυξήσεων - Τα επιτόκια ΕΚΤ 1,75%

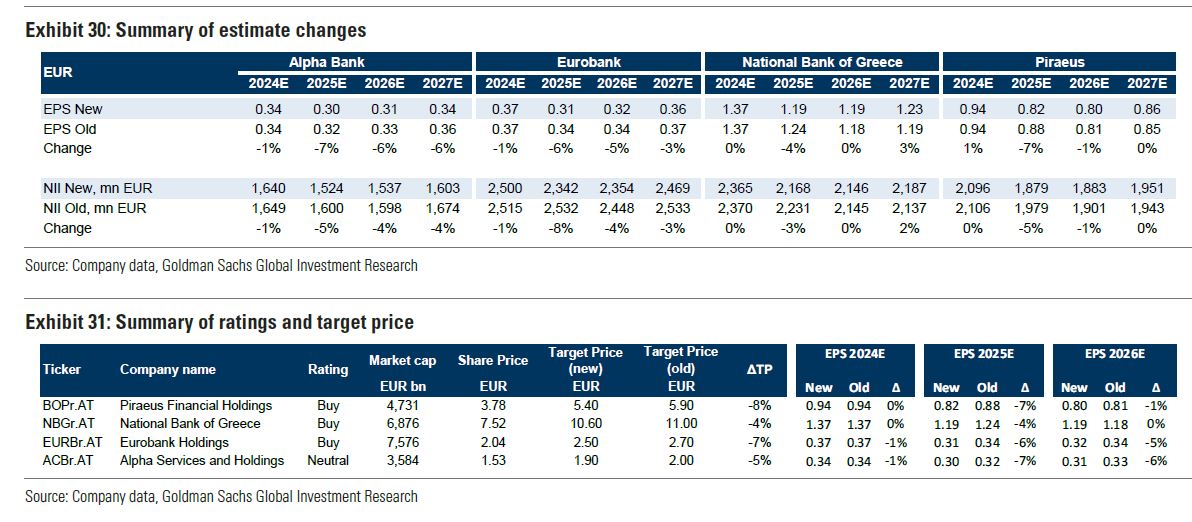

Μετά την Morgan Stanley και η Goldman Sachs μείωσε τις τιμές στόχους των ελληνικών τραπεζών, αποδίδοντας μάλιστα την επί τα χείρω αναθεώρηση στη νέα μείωση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας στις 17 Οκτωβρίου 2024.

Ειδικότερα, η τιμή στόχος

για την Πειραιώς μειώνεται στα 5,40 ευρώ, από 5,90 ευρώ προηγουμένως,

για την Εθνική στα 10,60 ευρώ, από 11 ευρώ,

για την Eurobank στα 2,50 ευρώ, από 2,70 ευρώ και

για την Alpha Bank στα 1,90 ευρώ από 2 ευρώ προηγουμένως.

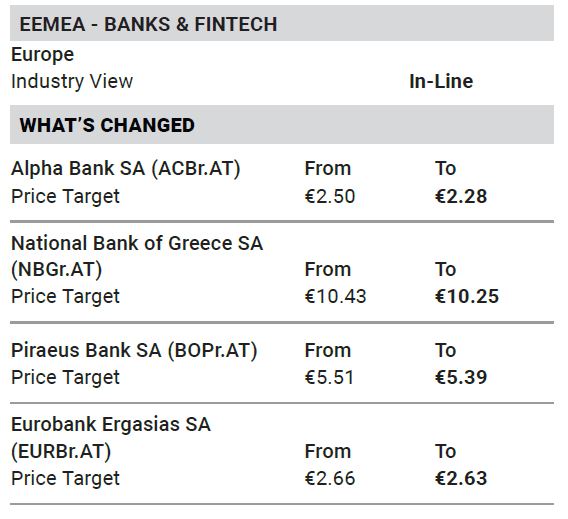

Είχε προηγηθεί η Morgan Stanley, στο ίδιο μοτίβο, καθώς μείωσε τις τιμές στόχους, για την Alpha Bank στα 2,28 ευρώ, από 2,50 ευρώ προηγουμένως, για την Εθνική στα 10,25 ευρώ, από 10,43 ευρώ, για την Πειραιώς στα 5,39 ευρώ, από 5,51 ευρώ και για την Eurobank στα 2,63 ευρώ, από 2,66 ευρώ προηγουμένως.

Η επίδραση των επιτοκίων

Η αναθεώρηση των εκτιμήσεων της Goldman Sachs στηρίζεται και στις αντίστοιχες προβλέψεις των οικονομολόγων της για τη μελλοντική νομισματική πολιτική της ΕΚΤ.

Όπως εκτιμά την περίοδο 2024 - 2026 τελικό ετήσιο επιτόκιο της ΕΚΤ θα διαμορφωθεί στο 3%/2%/2% (έναντι της προηγούμενης εκτίμησης για 3,25%/2,25%/2,25%).

Η αναθεώρηση αυτή μεταφράζεται σε 0%/-5%/-2%/-1% μέση αναθεώρηση των εσόδων από τόκους (ΝΙΙ) για τις ελληνικές τράπεζες το 2024/2025/2026/2027 και 0%/-6%/-3%/-1% αναθεώρηση των κερδών ανά μετοχή το 2024-2027.

Ως αποτέλεσμα της αναθεώρησης των κερδών ανά μετοχή σε αυτά τα έτη, οι τιμές-στόχοι μας για τις ελληνικές τράπεζες μειώνονται κατά 6% κατά μέσο όρο.

Αξίζει εδώ να σημειωθεί ότι οι αναλυτές της Morgan Stanley είχαν αναφέρει ότι αναμένουν ότι τα επιτόκια της ΕΚΤ θα φτάσουν στο 1,75% μέχρι το τέλος του έτους 2025 (έναντι 2,25% προηγουμένως) και 1,5% το 2026.

Αν και το NII είναι χαμηλότερο κατά 2,6% κατά μέσο όρο για το 2025-26, οι καλύτερες υποθέσεις για την αύξηση των εσόδων από τις αμοιβές και τις προβλέψεις σημαίνουν ότι η μέση περικοπή στις εκτιμήσεις της για το 2025-26 είναι -2,4%.

Σε αυτό το πλαίσιο, μειώνει τις τιμές στόχους, με την Morgan Stanley να παραμένει overweight για τον κλάδο, καθώς και οι τέσσερις ελληνικές τράπεζες διαπραγματεύονται με φθηνές αποτιμήσεις στο 5,6x σε όρους P/E και στο 0,7x σε όρους P/BV.

Οι τιμές στόχοι που έδωσε η Morgan Stanley

Κόστος κινδύνου

Οι αναλυτές της Goldman Sachs ωστόσο αναμένουν σταθερές βασικές τάσεις ποιότητας ενεργητικού (με τον δείκτη NPE στο 3,6% το γ’ τρίμηνο του 2024).

Στο α’ εξάμηνο οι ελληνικές τράπεζες έχουν ακολουθήσει καλύτερη πορεία από τις αρχικές τους προβλέψεις για το κόστος κινδύνου και οι περισσότερες τράπεζες αναθεώρησαν προς τα κάτω το ανώτερο άκρο των προβλέψεών τους για το CoR (κατά 5-10 μ.β.).

Το υψηλότερο άκρο του επικαιροποιημένου εύρους καθοδήγησης εξακολουθεί να συνεπάγεται αύξηση του CoR στο β’ εξάμηνο σε σύγκριση με το α’ εξάμηνο, την οποία ορισμένες τράπεζες εξηγούν με μια συντηρητική προσέγγιση προβλέψεων έναντι ορισμένων δυνητικών κινδύνων που ενδέχεται να εμφανιστούν στο β’ εξάμηνο.

Εν τω μεταξύ, αναμένεται μόνο οριακή αύξηση του CoR στο β’ εξάμηνο και «βλέπουν» ότι το CoR ως μια πιθανή περιοχή θετικής έκπληξης σε σχέση με την καθοδήγηση των διοικήσεων των ελληνικών τραπεζών.

Τι έγραφε το Bankingnews.gr από τις 21 Οκτωβρίου

Γιατί θέλουν προσοχή οι τραπεζικές μετοχές – Θα χάσουν έως τέλος 2025 περίπου 2 δισ. έντοκα έσοδα λόγω Euribor 3 μηνών

Οι τραπεζικές μετοχές χρήζουν προσοχής;

Γιατί;

Όπως στο παρελθόν σημείωναν ράλι επειδή οι επενδυτές έγκαιρα διέβλεψαν ότι θα εκτιναχθούν τα έντονα έσοδα λόγω Euribor 3 μηνών έτσι και τώρα οι επενδυτές προεξοφλούν μείωση εντόκων εσόδων λόγω Euribor 3 μηνών.

Ας πάρουμε τα πράγματα με την σειρά.

Σχεδόν το 98% των δανείων συνδέεται με το Euribor 3 μηνών, όταν καθορίζεται ένα επιτόκιο π.χ. 3% πλέον Euribor 3 μηνών που είχε φθάσει τον Ιανουάριο του 2024 στο 3,93%.

H EKT μειώνει τα επιτόκια, θα προβεί σε νέα μείωση τον Δεκέμβριο 2024 και νέα μείωση τον Ιανουάριο 2025.

Εκτιμάται ότι το επιτόκιο κύριας αναχρηματοδότησης από 3,40% θα έχει μειωθεί στο 2,40% τέλος του 2025… που σημαίνει ότι το Euribor 3 μηνών θα βρίσκεται στο 2,20% με 2,30% τέλος του 2025.

Αυτό σημαίνει ότι από 5,7 δισεκ. έντοκα έσοδα που έδινε το Euribor 3 μηνών - διευκρινίζουμε μόνο το Euribor 3 μηνών - στην κορύφωση του σε δάνεια 151 δισεκ. – 118 δισεκ. είναι τα δάνεια του ιδιωτικού τομέα - θα μειωθούν στα 3,7 δισεκ. δηλαδή θα χάσουν 2 δισεκ. ευρώ.

Βέβαια μέρος αυτών θα αναπληρωθεί από την χορήγηση νέων δανείων και άλλες τραπεζικές δραστηριότητες, υποθέτουμε ότι η αναπλήρωση θα είναι 600 εκατ οπότε μιλάμε για τελικές απώλειες εντόκων εσόδων 1,4 δισεκ. ευρώ… από αρχικές απώλειες 2 δισ

Οι τράπεζες έχουν 151 δισεκ. δάνεια και 52 δισεκ. ομόλογα πάσης φύσεως από αυτές τις δύο κατηγορίες προκύπτουν κατά βάση τα έντοκα έσοδα.

Τι σημαίνει αυτό για τις μετοχές;

Σήμερα οι 4 μεγάλες συστημικές τράπεζες έχουν χρηματιστηριακή αξία 22,8 δισεκ. με κεφάλαια 31 δισεκ. προσεχώς

Πιστεύουμε ότι έως τα 25 δισεκ. είναι τα περιθώρια τους αφού όλο το ανοδικό σενάριο έχει εξαντληθεί για την ώρα.

Οπότε πρέπει να είμαστε επιφυλακτικοί με τις τράπεζες.

Εμείς δεν υιοθετούμε τα σενάρια +50% ή +80% που διακινούν οι απαράδεκτοι ξένοι επενδυτικοί οίκοι…

Για την ώρα είμαστε πολύ προσεκτικοί με τις τραπεζικές μετοχές.

www.bankingnews.gr

Σχόλια αναγνωστών