Πάνω από τον μέσο όρο στην Ευρώπη σε όλους τους βασικούς δείκτες απόδοσης

Σχετικά Άρθρα

Η Morgan Stanley έριξε τη βόμβα: «Οι ελληνικές τράπεζες είναι ακόμη φθηνές» – Έρχεται νέο μεγάλο ράλι, 3 μετοχές στο στόχαστρο

Πόσα θα κερδίσουν οι ελληνικές τράπεζες από την άνοδο των επιτοκίων - Πρόσθετοι τόκοι 307 εκατ. ευρώ στα επιχειρηματικά δάνεια

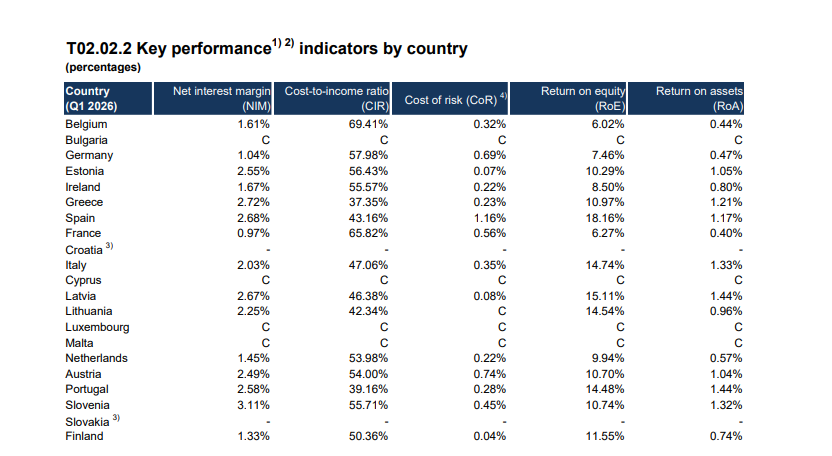

Και όπως αναδεικνύεται από τα στατιστικά στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB) και της εποπτείας για το πρώτο τρίμηνο, αυτό αναμένεται να συνεχιστεί σ’ ένα περιβάλλον αύξησης επιτοκίων, αφού οι ελληνικές τράπεζες διαθέτουν το δεύτερο υψηλότερο καθαρό επιτοκιακό περιθώριο (NIM 2,72%). Οι ελληνικές τράπεζες (Eurobank, Εθνική, Πειραιώς, Alpha Bank) ακολουθούν μετά τις τρεις τράπεζες της Σλοβενίας, οι οποίες διαθέτουν καθαρό επιτοκιακό περιθώριο 3,11%.

Η υποχώρηση από τα υψηλά και η τάση

Βεβαίως, τα τελευταία τρίμηνα έχει παρατηρηθεί μια υποχώρηση, ωστόσο η τάση για το 2026 θα δοθεί με τα αποτελέσματα εξαμήνου, όπου οι εισηγμένες τράπεζες αναμένεται να προχωρήσουν και σε αναθεώρηση στόχων, τόσο για την πιστωτική επέκταση όσο και για τις προμήθειες.

Από πλευράς κερδοφορίας, συγκρίνοντας τις ελληνικές τράπεζες με τις ιρλανδικές, οι τέσσερις συστημικές είχαν κέρδη προ φόρων 1,4 δισ. ευρώ, έναντι 1,8 δισ. ευρώ των πέντε ιρλανδικών τραπεζών.

Τα έσοδα τόκων των τραπεζών στην Ελλάδα ανήλθαν σε 2 δισ. ευρώ, έναντι 2,5 δισ. ευρώ των ιρλανδικών τραπεζών.

Στις προμήθειες οι ελληνικές εμφάνισαν 585 εκατ. ευρώ, έναντι 1 δισ. ευρώ των ιρλανδικών, υποδεικνύοντας ότι υπάρχει περιθώριο με την ανάπτυξη των ασφαλιστικών και επενδυτικών προϊόντων.

Από πλευράς αποδοτικότητας, οι ελληνικές τράπεζες συνεχίζουν να παρουσιάζουν καλποσοστόύτερη εικόνα, καθώς διαθέτουν δείκτη κόστους προς έσοδα (CIR) 37,35%, έναντι 54,62% στην Ευρώπη συνολικά.

Όσον αφορά τον δείκτη κόστους κινδύνου, οι ελληνικές τράπεζες διαθέτουν ένα χαμηλό που ανέρχεται σε 0,23% ή 23 μονάδες βάσης, έναντι μέσου όρου στην Ευρώπη 0,58%. Έτσι, οι ελληνικές τράπεζες δεν έχουν αυξημένο κίνδυνο αθέτησης πληρωμών.

Σε υψηλή θέση, όμως, βρίσκονται και στον δείκτη απόδοσης κεφαλαίων (ROE) με 10,97% έναντι 10,02% του μέσου ευρωπαϊκού όρου. Στην απόδοση επί των περιουσιακών στοιχείων (ROA), οι ελληνικές τράπεζες παρουσιάζουν υπερδιπλάσια απόδοση με 1,21% έναντι 0,69%, που είναι ο μέσος όρος στην Ευρώπη.

Πού κινούνται χαμηλότερα

Όσον αφορά τον δείκτη κύριων βασικών ιδίων κεφαλαίων CET1, οι τέσσερις τράπεζες εμφανίζουν έναν δείκτη 15,18% έναντι 15,99% συνολικά στην Ευρώπη. Η μείωση οφείλεται στα προγράμματα επαναγοράς ιδίων μετοχών, στις εξαγορές που ολοκληρώθηκαν, αλλά και σε επιστροφή κεφαλαίου στους μετόχους.

Κοντά στον μέσο ευρωπαϊκό όρο βρίσκεται και ο δείκτης συνολικής κεφαλαιακής επάρκειας με 20,071% έναντι μέσου ευρωπαϊκού όρου 20,11%. Μάλιστα, οι ελληνικές τράπεζες βρίσκονται υψηλότερα από τις ιταλικές τράπεζες (19,8%) και τις ισπανικές (18,01%), καθώς με τις συχνές ομολογιακές εκδόσεις έχουν καλύψει τις απαιτήσεις του επόπτη για τις ανάγκες ελάχιστων ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL).

Όσον αφορά τη ρευστότητα, ο δείκτης δανείων προς καταθέσεις ανήλθε σε 65% έναντι 102% του μέσου όρου στην Ευρώπη, ενώ ο δείκτης κάλυψης ρευστότητας ήταν 189%, έναντι 154% στην Ευρώπη αντίστοιχα.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών