Η πρόβλεψη της Crescat Capital για τις αγορές

Οι χρηματιστηριακές αγορές της Νέας Υόρκης βρίσκονται μία μόνο ανάσα από μία «bear market», επιμένει η Crescat Capital, επικαλούμενη το μοντέλο της που περιλαμβάνει 16 βασικούς οικονομικούς δείκτες.

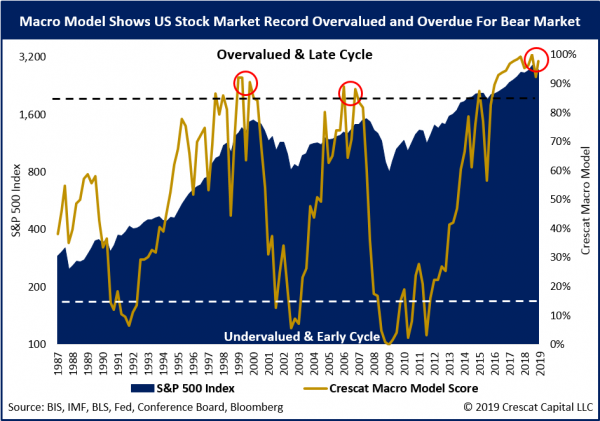

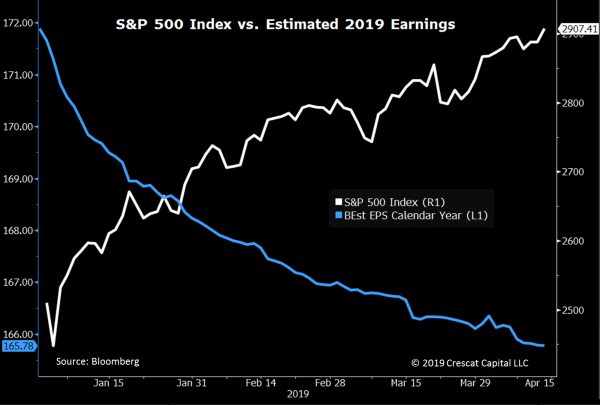

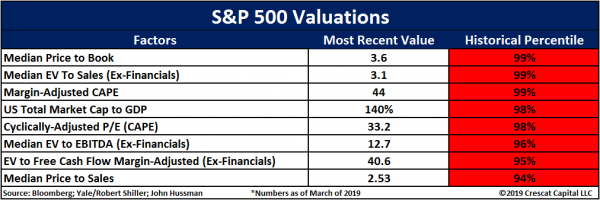

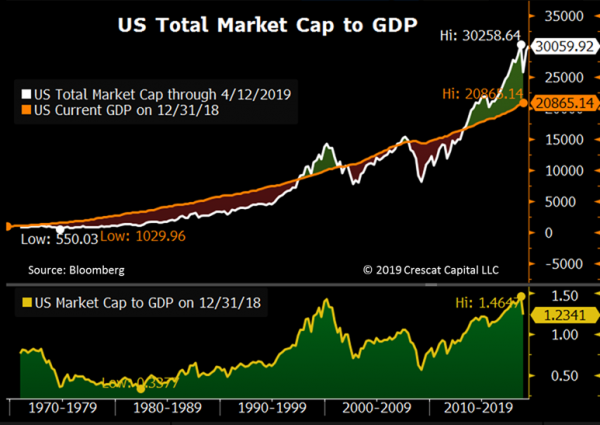

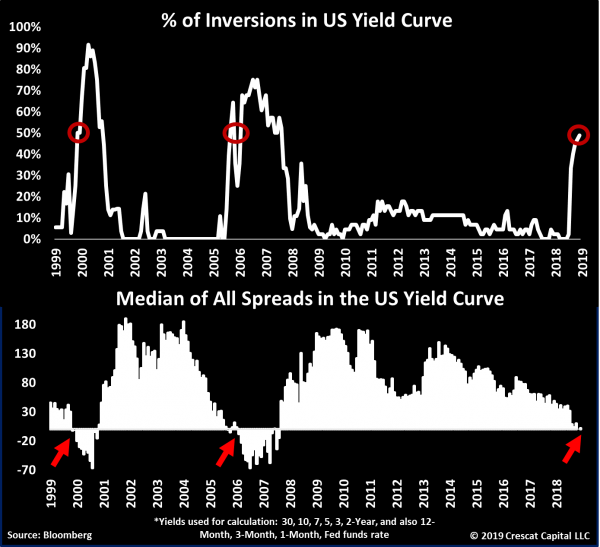

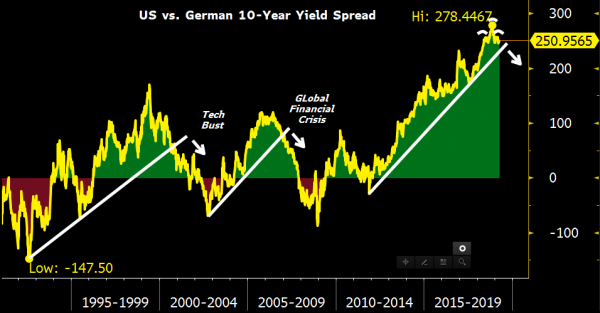

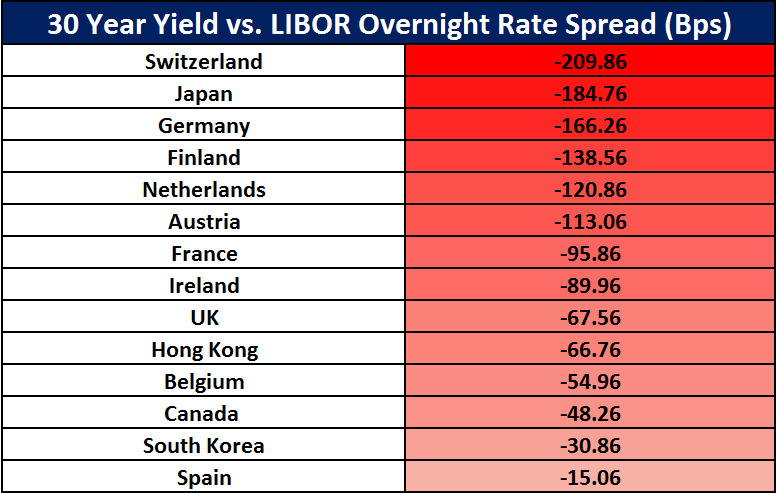

Παράλληλα, όπως φαίνεται και στα παρακάτω διαγράμματα, οι μετοχές της Wall Street απέχουν ελάχιστα από το σημείο στο οποίο θα θεωρηθούν «ακριβές» με βάση τα θεμελιώδη οικονομικά μεγέθη, και μάλιστα σε ιστορικά υψηλά επίπεδα.

Όπως υπογραμμίζει η εταιρεία, τελευταία φορά που ο δείκτης S&P 500 θεωρήθηκε «υπερτιμημένος» ήταν τον Σεπτέμβριο του 2015, προτού «χτυπήσει» η διόρθωση στις αγορές εξαιτίας της Κίνας.

Η Crescat Capital σημειώνει ότι τα πρώτα σημάδια της bear market άρχισαν να γίνονται εμφανή το τέταρτο τρίμηνο του 2018.

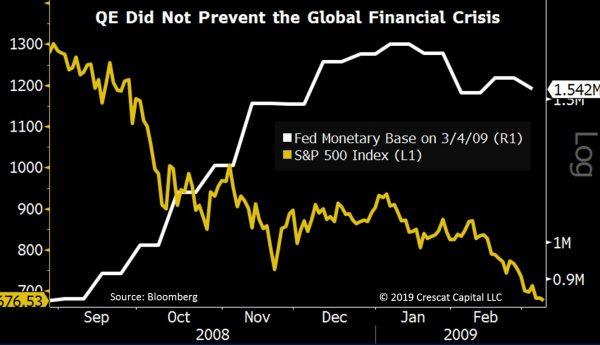

Σε ό,τι αφορά στην πρόσφατη άνοδο των χρηματιστηριακών αγορών, απορρίπτει ότι οφείλεται σε αύξηση της ρευστότητας που προήλθε από την «παύση» της νομισματικής σύσφιξης των μεγάλων κεντρικών τραπεζών.

«Η ρευστότητα δεν ήταν ο κινητήριος μοχλός του σημερινού ράλι -αλλά η ελπίδα.

Αλλά ακόμα και όταν ένα QE παγκοσμίως επιστρέψει, είναι πιθανό να μην έχει τα ίδια αποτελέσματα.

Από τον Σεπτέμβριο του 2006, με πρώτη την Κίνα, οι μεγάλες κεντρικές τράπεζες αύξησαν τους ισολογισμούς τους κατά 3,9 τρισεκ. δολάρια ή περισσότερο από 50% μέχρι τον Μάρτιο του 2009.

Αυτό το πρωτοφανές επίπεδο εκτύπωσης χρημάτων δεν εμπόδισε την παγκόσμια οικονομική κρίση.

Μάλλον προηγήθηκε και συνοδευόταν.

Ακόμα και το QE1 της Fed που ξεκίνησε το 2008, δεν εμπόδισε τις μετοχές από το να υποχωρήσουν.

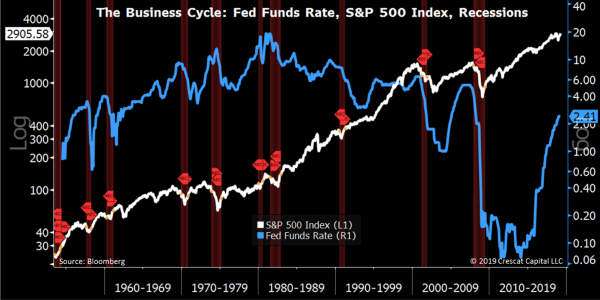

Το ίδιο ισχύει και για τις προηγούμενες αλλαγές της πολιτικής επιτοκίων της Fed.

Από το 1954, υπήρξαν 12 φορές που η κεντρική τράπεζα των ΗΠΑ σταμάτησε τον κύκλο αύξησης των επιτοκίων.

Μόνο τρεις από αυτές τις αλλαγές πολιτικής έληξαν σε μη απότομες διορθώσεις (1966, 1984 και 1995).

Αντίθετα, εννέα συνδέονται με κάμψη της χρηματιστηριακής αγοράς που οδήγησε σε ύφεση», σχολιάζει η Crescat, αναφερόμενη επιπλέον στην έντονη κερδοσκοπία που παρατηρείται τις τελευταίες εβδομάδες στον ευρέως γνωστό δείκτη μεταβλητότητας VIX.

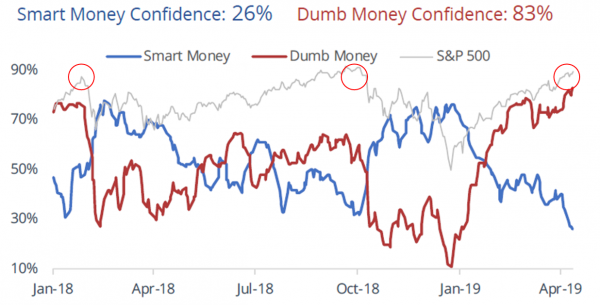

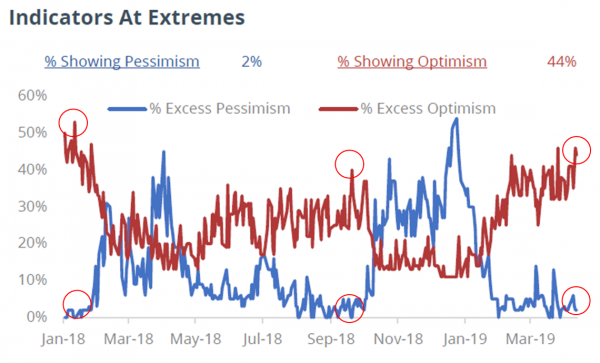

Στη συνέχεια, επικαλούμενη τους δείκτες της, αναφέρεται στα πολύ ψηλά επίπεδα αισιοδοξίας που παρατηρούνται από πλευράς επενδυτικού κοινού, προβλέποντας όμως ένα όχι και τόσο καλό τέλος…

Κλείνοντας, αναφέρεται στην Κίνα και την πιθανότητα να «βουλιάξει» και όχι να «σώσει» την παγκόσμια οικονομία με τις συνεχείς «ενέσεις» ρευστότητας.

«Πιστεύουμε ότι όσοι αναζητούν αναζωπύρωση της ανάπτυξης της Κίνας ή εμπορική συμφωνία (με τις ΗΠΑ) για την ουσιαστική άνοδο της χρηματιστηριακής αγοράς και του επιχειρηματικού κύκλου, είναι εξαιρετικά λάθος.

Έχουμε γράψει εκτενώς για την αύξηση 400% των τραπεζικών περιουσιακών στοιχείων της Κίνας από το 2008, δημιουργώντας πιθανώς τη μεγαλύτερη πιστωτική φούσκα και το πιο υπερτιμημένο νόμισμα στο σύγχρονο οικονομικό κόσμο.

Με βάση αυτό το μη βιώσιμο ρυθμό πιστωτικής επέκτασης, η Κίνα ήταν υπεύθυνη για πάνω από το 60% της παγκόσμιας αύξησης του ΑΕΠ μετά την οικονομική κρίση του 2008.

Οι μαζικές επενδύσεις της χώρας σε μη παραγωγικά περιουσιακά στοιχεία της υποδομής χρηματοδοτήθηκαν με πίστωση και δημιούργησαν μεγάλη αύξηση του ΑΕΠ, αλλά απέτυχαν να προστεθούν στην ικανότητα πλούτου ή εξυπηρέτησης του χρέους της χώρας.

Η κρατική κακή κατανομή του κεφαλαίου έχει θέσει σε κίνδυνο την αποταμίευση των Κινέζων πολιτών», σημειώνεται μεταξύ άλλων.

www.bankingnews.gr

Παράλληλα, όπως φαίνεται και στα παρακάτω διαγράμματα, οι μετοχές της Wall Street απέχουν ελάχιστα από το σημείο στο οποίο θα θεωρηθούν «ακριβές» με βάση τα θεμελιώδη οικονομικά μεγέθη, και μάλιστα σε ιστορικά υψηλά επίπεδα.

Όπως υπογραμμίζει η εταιρεία, τελευταία φορά που ο δείκτης S&P 500 θεωρήθηκε «υπερτιμημένος» ήταν τον Σεπτέμβριο του 2015, προτού «χτυπήσει» η διόρθωση στις αγορές εξαιτίας της Κίνας.

Η Crescat Capital σημειώνει ότι τα πρώτα σημάδια της bear market άρχισαν να γίνονται εμφανή το τέταρτο τρίμηνο του 2018.

Σε ό,τι αφορά στην πρόσφατη άνοδο των χρηματιστηριακών αγορών, απορρίπτει ότι οφείλεται σε αύξηση της ρευστότητας που προήλθε από την «παύση» της νομισματικής σύσφιξης των μεγάλων κεντρικών τραπεζών.

«Η ρευστότητα δεν ήταν ο κινητήριος μοχλός του σημερινού ράλι -αλλά η ελπίδα.

Αλλά ακόμα και όταν ένα QE παγκοσμίως επιστρέψει, είναι πιθανό να μην έχει τα ίδια αποτελέσματα.

Από τον Σεπτέμβριο του 2006, με πρώτη την Κίνα, οι μεγάλες κεντρικές τράπεζες αύξησαν τους ισολογισμούς τους κατά 3,9 τρισεκ. δολάρια ή περισσότερο από 50% μέχρι τον Μάρτιο του 2009.

Αυτό το πρωτοφανές επίπεδο εκτύπωσης χρημάτων δεν εμπόδισε την παγκόσμια οικονομική κρίση.

Μάλλον προηγήθηκε και συνοδευόταν.

Ακόμα και το QE1 της Fed που ξεκίνησε το 2008, δεν εμπόδισε τις μετοχές από το να υποχωρήσουν.

Το ίδιο ισχύει και για τις προηγούμενες αλλαγές της πολιτικής επιτοκίων της Fed.

Από το 1954, υπήρξαν 12 φορές που η κεντρική τράπεζα των ΗΠΑ σταμάτησε τον κύκλο αύξησης των επιτοκίων.

Μόνο τρεις από αυτές τις αλλαγές πολιτικής έληξαν σε μη απότομες διορθώσεις (1966, 1984 και 1995).

Αντίθετα, εννέα συνδέονται με κάμψη της χρηματιστηριακής αγοράς που οδήγησε σε ύφεση», σχολιάζει η Crescat, αναφερόμενη επιπλέον στην έντονη κερδοσκοπία που παρατηρείται τις τελευταίες εβδομάδες στον ευρέως γνωστό δείκτη μεταβλητότητας VIX.

Στη συνέχεια, επικαλούμενη τους δείκτες της, αναφέρεται στα πολύ ψηλά επίπεδα αισιοδοξίας που παρατηρούνται από πλευράς επενδυτικού κοινού, προβλέποντας όμως ένα όχι και τόσο καλό τέλος…

Κλείνοντας, αναφέρεται στην Κίνα και την πιθανότητα να «βουλιάξει» και όχι να «σώσει» την παγκόσμια οικονομία με τις συνεχείς «ενέσεις» ρευστότητας.

«Πιστεύουμε ότι όσοι αναζητούν αναζωπύρωση της ανάπτυξης της Κίνας ή εμπορική συμφωνία (με τις ΗΠΑ) για την ουσιαστική άνοδο της χρηματιστηριακής αγοράς και του επιχειρηματικού κύκλου, είναι εξαιρετικά λάθος.

Έχουμε γράψει εκτενώς για την αύξηση 400% των τραπεζικών περιουσιακών στοιχείων της Κίνας από το 2008, δημιουργώντας πιθανώς τη μεγαλύτερη πιστωτική φούσκα και το πιο υπερτιμημένο νόμισμα στο σύγχρονο οικονομικό κόσμο.

Με βάση αυτό το μη βιώσιμο ρυθμό πιστωτικής επέκτασης, η Κίνα ήταν υπεύθυνη για πάνω από το 60% της παγκόσμιας αύξησης του ΑΕΠ μετά την οικονομική κρίση του 2008.

Οι μαζικές επενδύσεις της χώρας σε μη παραγωγικά περιουσιακά στοιχεία της υποδομής χρηματοδοτήθηκαν με πίστωση και δημιούργησαν μεγάλη αύξηση του ΑΕΠ, αλλά απέτυχαν να προστεθούν στην ικανότητα πλούτου ή εξυπηρέτησης του χρέους της χώρας.

Η κρατική κακή κατανομή του κεφαλαίου έχει θέσει σε κίνδυνο την αποταμίευση των Κινέζων πολιτών», σημειώνεται μεταξύ άλλων.

www.bankingnews.gr

Σχόλια αναγνωστών