Πολλοί λένε ότι η παρούσα κρίση είναι χειρότερη από την τελευταία οικονομική κρίση του 2008

Σχετικά Άρθρα

S&P Global: Καταστροφή οι αυξήσεις επιτοκίων - Πρόσθετοι τόκοι 8,6 τρισ. δολ. παγκοσμίως

Το αόρατο χέρι της Fed χειραγωγεί απόλυτα τις μετοχές – Μην ελπίζετε σε αλλαγή, αναμείνατε περαιτέρω πτώση

Το ερώτημα μάλλον είναι και ρεαλιστικό ενώ η απάντηση… δυσάρεστη.

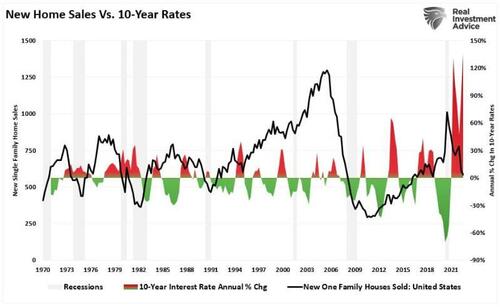

Σημαντική πτώση άρχισαν να σημειώνουν οι τιμές στην αγορά στέγης στις ΗΠΑ, άμα τη εκκινήσει της νομισματικής σύσφιξης, με δραματική αύξηση των επιτοκίων εκ μέρους της Federal Reserve.

Υπενθυμίζεται πως η Ομοσπονδιακή Τράπεζα, αφού τροφοδότησε μια σειρά από «φούσκες», έσπευσε, κατόπιν, να μαζέψει τα ασυμμάζευτα, καθώς οι πληθωριστικές πιέσεις άγγιξαν διψήφια νούμερα…

Ωστόσο, το πραγματικό πρόβλημα θα το «δούμε» το 2023, καθώς η «αντιπαράθεση»-αναντιστοιχία πωλητών και αγοραστών «κλιμακώνεται».

Πριν όμως φτάσουμε εκεί, ας δούμε πώς φτάσαμε εδώ…

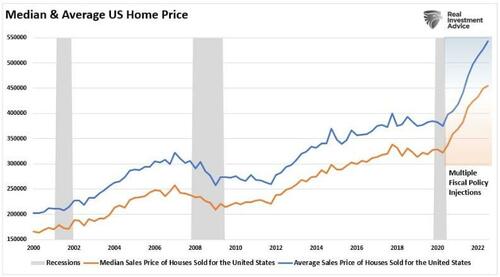

Από τις αρχές του αιώνα, δύο φούσκες έχουν καταγραφεί στην αγορά στέγης, με τις τιμές των κατοικιών να φθάνουν σε επίπεδα πρωτόγνωρα στις Ηνωμένες Πολιτείες.

Αυτό οφειλόταν, φυσικά, στις χαλαρές πολιτικές δανεισμού και στα τεχνηέντως χαμηλά επιτόκια, που παρέσυραν οικονομικά ασταθή άτομα να αγοράσουν σπίτια τα οποία δεν μπορούσαν να αντέξουν οικονομικά.

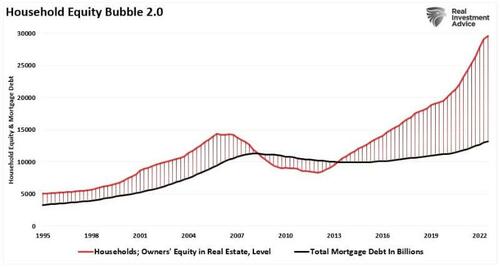

Το παρακάτω διάγραμμα δείχνει τα ίδια κεφάλαια κατοικίας έναντι του χρέους στεγαστικών δανείων.

(ίδια κεφάλαια κατοικίας είναι η διαφορά μεταξύ των τιμών των κατοικιών και του υποκείμενου χρέους.)

Η τρέχουσα άνοδος των τιμών στις κατοικίες κάνει τη φούσκα του 2008 να φαίνεται… τίποτε.

(σ.σ. Η Διεθνής Χρηματοπιστωτική Κρίση του 2007-2008 ήταν μια παγκόσμια κατάσταση βαριάς οικονομικής ύφεσης στον ευρύτερο χρηματοπιστωτικό και τραπεζικό τομέα, με γενεσιουργό χώρα τις Ηνωμένες Πολιτείες της Αμερικής.

Η κρίση αυτή χτύπησε 78 χρόνια μετά την τελευταία μεγάλη παγκόσμια κρίση του 1929, αλλά και 2 πετρελαϊκές κρίσεις το 1973 και το 1979.

Προκλήθηκε μετά το ξέσπασμα των προβλημάτων στην αγορά στεγαστικών δανείωνχαμηλής εξασφάλισης και την αλόγιστη χρήση δομημένων επενδυτικών προϊόντων -subrimes- που εξαρτώνταν άμεσα από τη δυνατότητα αποπληρωμής των δανείων από τα οποία παράγονταν).

Σε εκείνη την κορύφωση, το 2007, τα ίδια κεφάλαια κατοικίας ήταν περίπου 15 τρισεκατομμύρια δολάρια, ενώ το χρέος για στεγαστικά δάνεια ήταν 9 τρισεκατομμύρια δολάρια.

Όταν έσκασε η φούσκα, οι τιμές των κατοικιών κατέρρευσαν, μετατρέποντας τα ίδια κεφάλαια κατοικίας από θετικά σε αρνητικά.

Τώρα τα ίδια κεφάλαια κατοικίας είναι περίπου 30 τρισεκατομμύρια δολάρια, ενώ τα στεγαστικά χρέη έχουν αυξηθεί σε περίπου 12 τρισεκατομμύρια δολάρια.

Πρόκειται για μια απίστευτη επέκταση, που όμοιά της δεν έχουμε ξαναδεί.

Ωστόσο, αυτήν τη φορά, η άνοδος στις τιμές των κατοικιών δεν οφειλόταν στην άνοδο της χαλαρής αναδοχής από εταιρείες στεγαστικών δανείων, αλλά μάλλον στην έγχυση κεφαλαίων απευθείας στα νοικοκυριά, μετά τα lockdown, λόγω πανδημίας COVID-19.

Πολλοί Millennials πήραν αυτά τα χρήματα και επιδόθηκαν σε μια φρενίτιδα αγορών.

Σε πολλές περιπτώσεις, η αγορά όψεως ήταν αόρατη ή πρόθυμη να πληρώσει πάνω από την τιμή που ζητήθηκε (με αποτέλεσμα να διογκωθούν οι τιμές.)

Σύμφωνα με το Business Insider, «όλο και περισσότεροι Millennials… βυθίζουν τεράστια χρηματικά ποσά σε σπίτια στα οποία δεν έχουν πατήσει το πόδι τους.

Παρότι η απότομη αύξηση των αγορών το 2020 οφείλεται σίγουρα στους περιορισμούς της πανδημίας, το φαινόμενο ήρθε για να μείνει, λόγω του τεχνολογικού χαρακτήρα των Millennials».

Φυσικά, η βιασύνη που μπορεί να επιδείξει κάποιος για την αγορά κατοικίας και η καταβολή αυξημένου τιμήματος για αυτή ενδεχομένως να οδηγήσουν σε καταστάσεις πόνου και... λύπης.

Σύμφωνα με το CNBC, «Το 30% των ερωτηθέντων μετανιώνει επειδή ξόδεψε πάρα πολλά χρήματα.

Η δεύτερη πιο συνηθισμένη αιτία κάποιος να μετανιώσει είναι η βιαστική αγορά σπιτιού, με το 30% να λέει ότι η απόφασή του ήταν βιαστική και το 26% να δηλώνει ότι αγόρασε πολύ γρήγορα».

Σε αυτό το πλαίσιο, δυστυχώς, η ζήτηση θα περιοριστεί, καθώς η μαζική πλημμύρα χρημάτων στην αγορά κατοικίας, λόγω των κυβερνητικών μέτρων τόνωσης της οικονομικής ζωής, αντιστρέφεται.

Το περιθώριο

Το πρόβλημα έγκειται στη συναλλακτική πλευρά της στέγασης, που αντιπροσωπεύει μόνο αυτό που συμβαίνει στο «περιθώριο».

Τα άτομα που προσπαθούν να αγοράσουν ή να πουλήσουν ένα σπίτι και επηρεάζουν τα δεδομένα που παρουσιάζονται κάθε μήνα είναι λίγα.

Αλλά για να κατανοήσουμε την «Κατοικία», πρέπει να αναλύσουμε την «αγορά» στο σύνολό της, και όχι αυτό που συμβαίνει στο περιθώριο.

Για αυτήν την ανάλυση, θα χρησιμοποιήσουμε τα δεδομένα που δημοσιεύονται από το Γραφείο Απογραφής των Η.Π.Α.

Για να παρουσιάσουμε κάποιο πλαίσιο, πρέπει πρώτα να έχουμε κάποια βάση από την οποία θα μπορούμε να εργαστούμε.

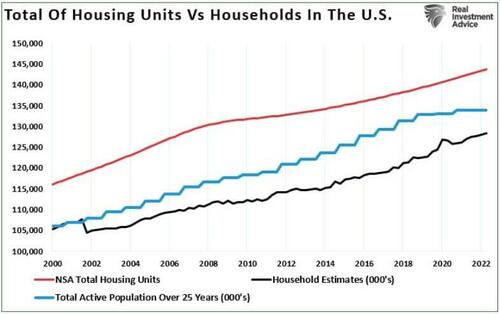

Η βάση μας θα είναι ο αριθμός των οικιστικών μονάδων συνολικά, ο οποίος, από το τρίτο τρίμηνο του 2021, ήταν 143.613.000.

Το παρακάτω διάγραμμα δείχνει την ιστορική εξέλιξη του αριθμού των κατοικιών στις Ηνωμένες Πολιτείες σε σύγκριση με τον συνολικό αριθμό των νοικοκυριών, αλλά και μια εκτίμηση του συνόλου των αγοραστών ηλικίας άνω των 25 ετών.

Για την εκτίμηση, διαιρούμε τον συνολικό ενεργό πληθυσμό άνω των 25 ετών με 1,5 για να ληφθούν υπόψη οι άγαμοι αγοραστές και τα ζευγάρια, που τείνουν να αποτελούν την πλειοψηφία.

Δεν αποτελεί έκπληξη το γεγονός ότι αυτήν τη στιγμή υπάρχουν περισσότερα σπίτια για αγορά.

Αυτό συμβαίνει επειδή πολλά σπίτια είναι άδεια για διαφορετικούς λόγους (δευτερεύουσες κατοικίες, εξοχικές κατοικίες κ.λπ.).

Γι' αυτό, όπως γράψαμε προηγουμένως, δεν υπάρχει έλλειψη στέγης.

Τρία κύρια ζητήματα

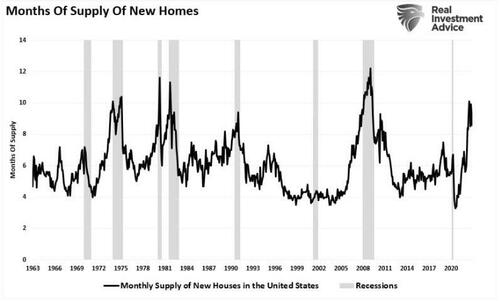

«Υπάρχουν τρία κύρια ζητήματα που οδηγούν σε αλλαγές στην προσφορά κατοικιών:

1 Οι τιμές ανεβαίνουν σε σημείο που οι πωλητές αυξάνονται στην αγορά.

2 Τα επιτόκια αυξάνονται, τραβώντας τους αγοραστές από την αγορά.

3 Μια οικονομική ύφεση απομακρύνει τους αγοραστές λόγω απωλειών θέσεων εργασίας.

«Όταν συμβαίνουν αυτά, οι συναλλαγές επιβραδύνονται και το απόθεμα αυξάνεται απότομα».

Δεν αποτελεί έκπληξη λοιπόν πως η προσφορά κατοικιών έχει αυξηθεί απότομα.

Αυτό είναι ένας δείκτης έναρξης ύφεσης.

Επίσης, η απότομη αύξηση των επιτοκίων αποσπά τους αγοραστές από την αγορά.

Μια άλλη επιβάρυνση των τιμών το νέο έτος θα συνεχίσει να είναι τα αποθέματα που σωρεύονται στην αγορά, καθώς οι υπάρχοντες ιδιοκτήτες προσπαθούν επίσης να πουλήσουν τα σπίτια τους.

Η αύξηση της προσφοράς στέγης και η μείωση της ζήτησης θα προκαλέσουν περαιτέρω πτώση της τιμής το επόμενο έτος.

Οι τιμές των σπιτιών θα υποχωρήσουν περαιτέρω

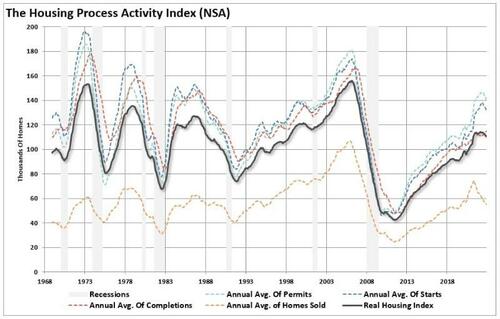

Το παρακάτω διάγραμμα είναι ενδεικτικό γιατί οι τιμές των κατοικιών θα υποχωρήσουν περαιτέρω το επόμενο έτος.

Είναι ένας σύνθετος δείκτης που αφορά τη στεγαστική δραστηριότητα.

Περιλαμβάνει νέες και υπάρχουσες πωλήσεις, έκδοση αδειών και ενάρξεις οικοδόμησης κατοικιών.

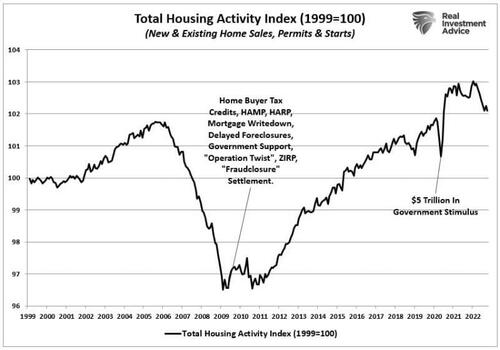

Ο δείκτης επαναπροσδιορίστηκε το 1999.

Η αναθεώρηση του δείκτη δραστηριότητας το 2007 ήταν συνάρτηση, όπως σημειώθηκε παραπάνω, των χαλαρών πολιτικών δανεισμού, που οδήγησαν στην κατάρρευση της δραστηριότητας το 2008.

Μετά την κατάρρευση του 2008, η Fed μείωσε τα επιτόκια στο μηδέν και ξεκίνησε προγράμματα ποσοτικής χαλάρωσης (QE).

Παράλληλα, η κυβέρνηση διέσωζε ό,τι κινούνταν.

Η αύξηση της στεγαστικής δραστηριότητας τη δεκαετία που ακολούθησε δεν προκάλεσε έκπληξη.

Οι επαναλαμβανόμενες νομισματικές παρεμβάσεις ενίσχυσαν το wealth effect.

Ωστόσο, το άλμα στη στεγαστική δραστηριότητα το 2020 οφειλόταν, κατά βάση, στις άμεσες νομισματικές ενέσεις στα νοικοκυριά.

Η αναστροφή στις τιμές των κατοικιών, που έχει πιθανότατα ξεκινήσει, θα συνεχιστεί, καθώς η ρευστότητα αφαιρείται από το οικονομικό σύστημα.

Αυτή η αποστράγγιση, σε συνδυασμό με τα υψηλότερα επιτόκια, θα μειώσει τις τιμές των κατοικιών.

Παρότι συμβαίνει αυτό, το «κεφάλαιο» που είχαν πολλοί νέοι αγοραστές στα σπίτια τους θα διαλυθεί, αφού το κόστος ιδιοκτησίας συνεχίζει να αυξάνεται λόγω των υψηλότερων επιτοκίων και του πληθωρισμού.

Σε αυτό το περιβάλλον, η υποτίμηση της στέγης κερδίζει… έλξη και περισσότεροι ιδιοκτήτες θα παρασυρθούν και θα πουλήσουν, για να διατηρήσουν την αξία που είχαν.

Για πολλούς Αμερικανούς, το μεγαλύτερο μέρος της καθαρής τους αξίας είναι δεσμευμένο στα σπίτια.

Καθώς η αξία εξασθενεί, η απόφαση για πώληση προκαλείται από πανικό, παρά από ανάγκη.

Αν και δεν διαπιστώνεται... απέραντη έρημος από «κακά» και επισφαλή στεγαστικά δάνεια, όπως το 2008, αυτό το γεγονός από μόνο του δεν αναιρεί τον κίνδυνο περαιτέρω πτώσης των τιμών των κατοικιών το 2024.

Έτσι, όχι μόνο δεν είναι απίθανες μειώσεις των τιμών των κατοικιών, αλλά είναι επίσης πιθανό να είναι βαθύτερες από ό,τι αναμένουν πολλοί επί του παρόντος.

www.bankingnews.gr

Σχόλια αναγνωστών