Τα μέλη της κεντρικής τράπεζας δεν θα το ομολογήσουν… πόσω μάλλον να το πουν τόσο όσο ωμά το λέμε εμείς...

Σχετικά Άρθρα

BofA: Το ευρώ αναγεννάται από τις στάχτες του, αλλά οι κίνδυνοι παραμένουν πολλοί - Υπό πίεση τα assets

Nomura για Βρετανία: Υποχώρηση 15% στις τιμές κατοικιών έως τα μέσα του 2024

Credit Suisse: Σε δίνη οι αγορές - Πώς τις επηρεάζουν οι τέσσερις τιμές του χρήματος, γιατί ανασταίνεται ο χρυσός

Φυσικά, τα μέλη της κεντρικής τράπεζας δεν θα το ομολογήσουν… πόσω μάλλον να το πουν τόσο όσο ωμά το λέμε εμείς.

Ωστόσο, είναι γενικώς παραδεδεγμένο στους κόλπους τους πως οι τιμές των μετοχών επηρεάζουν άμεσα την οικονομία και, ως εκ τούτου, τον πληθωρισμό.

Έτσι, στην προσπάθειά τους να ελέγξουν τον πληθωρισμό, είναι πιθανό να χρησιμοποιούν τον μοχλό της χρηματιστηριακής αγοράς, συγκεκριμένα τις χαμηλότερες τιμές των μετοχών, για να βελτιώσουν την αποτελεσματικότητα της νομισματικής πολιτικής.

Προτού όμως εμβαθύνουμε στα πρόσφατα σχόλια της Fed σχετικά με τις τιμές των περιουσιακών στοιχείων και περιγράψουμε τις βάσεις που έθεσε ο Ben Bernanke για τη θεωρία της χρηματιστηριακής αγοράς της ομοσπονδιακής τράπεζας των ΗΠΑ, αξίζει να αναφερθεί ένα απόσπασμα από ομιλία της προέδρου της Fed Janet Yellen από τον Σεπτέμβριο του 2016:

«Θα ήταν χρήσιμο να μπορούμε να παρέμβουμε άμεσα σε περιουσιακά στοιχεία στα οποία οι τιμές συνδέονται πιο άμεσα με τις αποφάσεις για δαπάνες…».

Δεκέμβριος 2022 - Πρακτικά FOMC

Στα πρακτικά της συνεδρίασης της FOMC της 15ης Δεκεμβρίου 2022 περιλαμβάνεται η ακόλουθη δήλωση: Οι συμμετέχοντες σημείωσαν ότι, επειδή η νομισματική πολιτική λειτούργησε μέσω των χρηματοπιστωτικών αγορών, μια αδικαιολόγητη χαλάρωση των συνθηκών, ειδικά εάν οφειλόταν σε εσφαλμένη αντίληψη για τη λειτουργία αντίδρασης της επιτροπής, θα περιέπλεκε την προσπάθεια της Επιτροπής να αποκαταστήσει τη σταθερότητα των τιμών.

Πιο ξεκάθαρα, οι χρηματοπιστωτικές αγορές είναι σημαντικός τρόπος μετάδοσης της νομισματικής πολιτικής στην ευρύτερη οικονομία.

Ως εκ τούτου, οι υψηλότερες τιμές στις μετοχές ("μια αδικαιολόγητη χαλάρωση των χρηματοοικονομικών συνθηκών") που οδηγούνται από την πεποίθηση ότι η Fed θα στραφεί σε χαμηλότερα επιτόκια καθιστούν πιο δύσκολο το έργο της Fed να αντιμετωπίσει τον πληθωρισμό.

Σε απλούς όρους, οι χαμηλότερες τιμές των μετοχών μπορούν να βοηθήσουν τη Fed να επαναφέρει τον πληθωρισμό στον στόχο του 2%».

Ο Jerome Powell και άλλα μέλη της Fed έχουν προβεί σε παρόμοιες δηλώσεις.

Το φαινόμενο του πλούτου

Το 2003 ο Ben Bernanke έθεσε τις βάσεις για το Wealth Effect, ήτοι τη θεωρία του συνδέει τις τιμές των μετοχών με τη μετάδοση της νομισματικής πολιτικής στην οικονομία.

Σε μια ομιλία με τίτλο «Νομισματική Πολιτική και Χρηματιστήριο: Μερικά Εμπειρικά Αποτελέσματα», ο Bernanke αναφέρει: Η λογική έχει ως εξής: Η πιο χαλαρή νομισματική πολιτική, για παράδειγμα, αυξάνει τις τιμές των μετοχών.

Οι υψηλότερες τιμές των μετοχών αυξάνουν τον πλούτο των νοικοκυριών, ωθώντας τους καταναλωτές να ξοδεύουν περισσότερα - ένα αποτέλεσμα γνωστό ως το φαινόμενο του πλούτου.

Επιπλέον, οι υψηλές τιμές στις μετοχές μειώνουν αποτελεσματικά το κόστος κεφαλαίου για τις επιχειρήσεις, τονώνοντας τις επενδύσεις κεφαλαίου.

Οι αυξήσεις και στα δύο είδη δαπανών -καταναλωτικών και επιχειρηματικών- τείνουν να τονώσουν την οικονομία».

Τέλος, ο Bernanke υποστηρίζει ότι ο πρόσθετος πλούτος που προκύπτει από τα κέρδη του χρηματιστηρίου οδηγεί σε περισσότερες δαπάνες.

Η πολιτική και οι μετοχές είναι δρόμος αμφίδρομος

Η πολιτική της «χαλαρής» Fed, συμπεριλαμβανομένων των χαμηλότερων επιτοκίων και του QE, τείνει να συσχετίζεται με υψηλότερες τιμές μετοχών.

Επίσης, τα υψηλότερα επιτόκια και το QT (ποσοτική συρρίκνωση) συνδέονται με χαμηλότερες τιμές μετοχών.

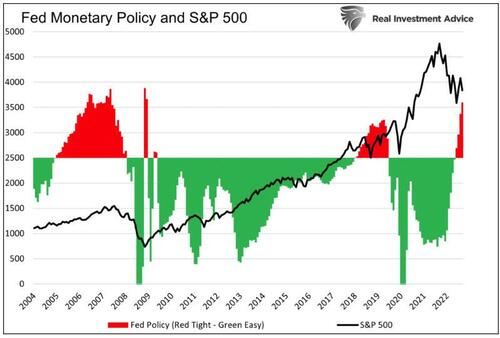

Το παρακάτω γράφημα ποσοτικοποιεί τη νομισματική πολιτική για να δείξει τη συσχέτιση μεταξύ των τιμών των μετοχών και του βαθμού πολιτικής.

Ο βαθμός της πολιτικής της Fed (κόκκινο/πράσινο) προκύπτει από το επίπεδο των πραγματικών κεφαλαίων της Fed και τις πρόσφατες αλλαγές στον ισολογισμό της.

Δεν είναι ο τέλειος δείκτης, αλλά γενικά μπορείτε να δείτε ότι η αυστηροποίηση της πολιτικής (κόκκινο) οδήγησε στη σημαντική μείωση το 2008, στην πτώση του 2020 και στο πρόσφατο sell off.

Αντίθετα, οι μετοχές συχνά έχουν ανοδική τάση όταν εφαρμόζεται μια χαλαρή νομισματική πολιτική (πράσινη).

Όπως γίνεται αντιληπτό, ο πληθωρισμός είναι συνάρτηση της προσφοράς και της ζήτησης για αγαθά και υπηρεσίες.

Σε αυτή την εξίσωση, η Fed ασκεί ελάχιστη επιρροή στην πλευρά της προσφοράς.

Ωστόσο, μπορεί, άμεσα και έμμεσα, να επηρεάσει τη ζήτηση των καταναλωτών και των επιχειρήσεων.

Δεν επηρεάζουν μόνο τα κέρδη ή οι ζημίες του χρηματιστηρίου τις δαπάνες και τις επενδύσεις, αλλά και τα επιτόκια έχοντας αντίκτυπο στη ζήτηση για συγκεκριμένα είδη, όπως ακίνητα και αυτοκίνητα.

Με άλλα λόγια, η Fed, γνωρίζοντας ότι μπορεί να ασκήσει μικρή επιρροή στην προσφορά, πρέπει να στοχεύσει στη ζήτηση για να μειώσει τον πληθωρισμό.

Στις 30 Νοεμβρίου 2022, ο Powell κατέστησε σαφές ότι στόχος της Fed είναι να αποδυναμώσει τη ζήτηση:

«Αυστηροποιούμε την πολιτική μιας, προκειμένου να επιβραδύνουμε την ανάπτυξη της συνολικής ζήτησης.

Η επιβράδυνση της ζήτησης θα επιτρέψει στην προσφορά να την καλύψει και θα αποκαταστήσει την ισορροπία που θα αποφέρει σταθερές τιμές με την πάροδο του χρόνου.

Η αποκατάσταση αυτής της ισορροπίας είναι πιθανό να απαιτήσει διαρκή περίοδο ανάπτυξης κάτω της τάσης».

Ελεγχόμενη καύση

Μεταξύ υψηλότερων επιτοκίων και QT, η Fed προσπαθεί να μειώσει τη ζήτηση και να φέρει τον πληθωρισμό στον στόχο της.

Με βάση πολλά σχόλια όπως αυτά που κοινοποιήθηκαν, φαίνεται επίσης ότι η Fed στοχεύει τις τιμές των μετοχών για να βοηθήσει στη μείωση του πληθωρισμού.

Η Fed δεν θέλει να βυθίσει τις τιμές των μετοχών, διότι έτσι θα μπορούσε να προκαλέσει σημαντικές οικονομικές διαταραχές και να χάσει τον έλεγχο.

Αυτό που θέλει είναι να αναπτυχθεί μια τάση για χαμηλότερα επίπεδα, με ελεγχόμενη μεταβλητότητα, μέχρι να επιτύχει τον στόχο της.

Η hawkish ρητορική, τα υψηλότερα επιτόκια για μεγάλο διάστημα και το QT μπορούν να τη βοηθήσουν.

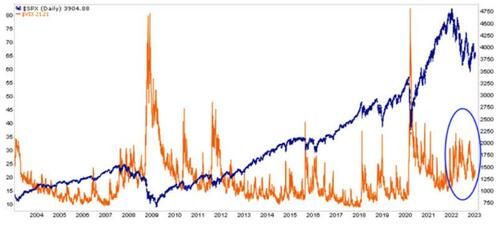

Το παρακάτω γράφημα δείχνει ότι η μεταβλητότητα ήταν υψηλότερη από τον μέσο όρο κατά την πρόσφατη πτώση, αλλά δεν αυξήθηκε όπως το 2008 και το 2020.

Η Fed πιθανότατα θέλει μια ελεγχόμενη, χαμηλής μεταβλητότητας σε ό,τι αφορά το κάψιμο των τιμών των μετοχών.

Εάν οι τιμές βαρύνουν πολύ προς τα πάνω ή προς τα κάτω από το κανάλι τάσης, η Fed μπορεί να προσαρμόσει τη ρευστότητα μέσω του συνδυασμού του QT και του προγράμματος Reverse Repurchase Agreement (RRP).

Αυτή η διαχείριση πολιτικής μπορεί να εξηγήσει το καθαρό κανάλι που ακολούθησε ο S&P 500 καθ' όλη τη διάρκεια του 2022.

Χειραγώγηση

Οι Bernanke και Yellen αναγνωρίζουν ότι ο επηρεασμός των τιμών των μετοχών είναι ζωτικής σημασίας για τη Fed για την επίτευξη των στόχων της.

Ο Powell ακολουθεί τα βήματά τους και, κατά τη γνώμη μας, προσπαθεί να ωθήσει τις τιμές των μετοχών χαμηλότερα για να διασφαλίσει ότι ο πληθωρισμός θα μειωθεί.

Δεδομένου ότι ο πληθωρισμός παραμένει πολύ πάνω από τον στόχο της Fed, υποπτευόμαστε ότι η Fed θα προσπαθήσει να κατευθύνει τις τιμές των μετοχών χαμηλότερα στο άμεσο μέλλον. Με αυτόν τον τρόπο, η κεντρική τράπεζα θα μπορέσει να επαναφέρει τον πληθωρισμό στον στόχο και τις αποτιμήσεις κοντά στα ιστορικά πρότυπα.

Βασικός κίνδυνος είναι ότι οι αιχμές της μεταβλητότητας και η πτώση των μετοχών μπορεί να ξεφύγουν από τον έλεγχο.

Κάτι τέτοιο όχι μόνο θα προκαλούσε χρηματοπιστωτική αστάθεια, αλλά θα μπορούσε να παρεμποδίσει σημαντικά την οικονομική δραστηριότητα.

Στο εν λόγω σενάριο, πιθανότατα, ο πληθωρισμός θα μετατραπεί σε αποπληθωρισμό…

Σε κάθε περίπτωση, ο δρόμος για τις μετοχές είναι πιθανότατα κατηφορικός μέχρι να «εξημερωθεί» ο πληθωρισμός.

Εάν η Fed αποδειχθεί επιτυχής σε μια ελεγχόμενη καύση των τιμών των μετοχών, θα πρέπει να δούμε ράλι από το χαμηλότερο εύρος του καναλιού τάσης και πτώσεις από το ανώτερο άκρο. Και τα δύο άκρα μπορεί κάλλιστα να παρουσιάσουν ευκαιρίες.

www.bankingnews.gr

Σχόλια αναγνωστών