Ο κόσμος Triffin είναι παρελθόν - Τα νέα δεδομένα και την επόμενη ημέρα του εμπορικού πολέμου

Οι ρίζες της οικονομικής δυσπραγίας των ΗΠΑ εντοπίζονται στο δολάριο, διαπίστωσε ο επικεφαλής των «σοφών» της κυβέρνησης του Donald Trump Stephen Miran σε μελέτη που έγραψε τον Νοέμβριο του 2024 και αποτελεί ο οδηγό στην οικονομική πολιτική του Trump όσον αφορά το διεθνές εμπόριο/δασμούς αλλά και το νόμισμα.

Το πλήρες κείμενο της μελέτης του Miran A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

Γιατί ο Donald Trump επέβαλε σαρωτικούς δεσμούς σε κάθε οικονομικό εταίρο.

Ο παγκόσμιος σάλος που έχει ξεσπάσει αφήνει στο σκοτάδι την οικονομική λογική που υποκρύπεται πίσω από την λογική των δασμών.

Κεντρικό αξίωμα: Τα διαρθρωτικά προβλήματα της κρατούσας οικονομικής τάξης όσον αφορά την οικονομία των ΗΠΑ έχουν τις ρίζες τους της στην επίμονη υπερτίμηση του δολαρίου και τις ασύμμετρες συνθήκες εμπορίου.

Αυτή η υπερτίμηση της νομισματικής ισοτιμίας καθιστά τις εξαγωγές των ΗΠΑ λιγότερο ανταγωνιστικές, τις εισαγωγές φθηνότερες και προκαλεί διαρθρωτικό μειονέκτημα για την μεταποίηση.

Η απασχόληση στη μεταποίηση μειώνεται, καθώς κλείνουν τα εργοστάσια.

Οι τοπικές οικονομίες υποχωρούν, πολλές εργαζόμενες οικογένειες αδυνατούν να συντηρήσουν τον εαυτό τους και εθίζονται στα κρατικά επιδόματα ή οπιοειδή είτε επιλέγουν να εγκαταλείψουν τις εστίες τους.

Πεθαίνουν οι τοπικές κοινότητες

Ο ΜIran σημειώνει ότι καταστράφηκαν μεταξύ 600.000 και 1.000.000 θέσεις εργασίας στις ΗΠΑ μεταξύ 2000 και 2011 λόγω του «κινεζικού σοκ».

Συμπεριλαμβανομένων των ευρύτερων κατηγοριών, οι θέσεις εργασίας που εξαφανίστηκαν κατά τη διάρκεια αυτής της δεκαετίας ήταν πιο κοντά στα 2 εκατομμύρια.

Θεωρήθηκε απώλεια ακόμη 2 εκατ. θέσεων εργασίας σε μια δεκαετία αντιστοιχούν μόνο σε 200.000 ετησίως, ένα κλάσμα της ανατροπής στη δομή της απασχόλησης που εμφανίζεται κάθε χρόνο λόγω της τεχνολογίας είτε το διακυμάνσεων του οικονομικού κύκλου.

Αλλά αυτή η λογική ήταν λανθασμένη με δύο τρόπους: πρώτον, οι εκτιμήσεις για τις απώλειες θέσεων εργασίας λόγω του εμπορίου αυξήθηκαν με την πάροδο του χρόνου γεωμετρικά .

Πρώτον: Το «κινεζικό σοκ» ήταν πολύ μεγαλύτερο από ό,τι αρχικά είχε εκτιμηθεί.

Πράγματι, χάθηκαν πολλές μη μεταποιητικές θέσεις εργασίας που εξαρτιόνταν από τις τοπικές οικονομίες επίσης.

Δεύτερον, υπήρξε ασυμμετρια στην κατανομή των απωλειών θέσεων εργασίας καθώς αυτές επικεντρώθηκαν σε πολιτείες και συγκεκριμένες πόλεις όπου η εναλλακτική απασχόληση δεν ήταν εύκολα διαθέσιμη.

H καταστροφή θέσεων εργασίας

Η επιστροφή των απειλών για την εθνική ασφάλεια

Το πρόβλημα επιδεινώνεται με την επιστροφή των απειλών για την εθνική ασφάλεια.

Χωρίς μεγάλους γεωπολιτικούς αντιπάλους, οι ηγέτες των ΗΠΑ πίστευαν ότι θα μπορούσαν να ελαχιστοποιήσουν τη σημασία της φθίνουσας μεταποιητικής δραστηριότητας.

Αλλά με την Κίνα και τη Ρωσία όχι μόνο ως εμπορικές απειλές αλλά και ως απειλές για την ασφάλεια, η ομάδα του Trump πιστεύει ότι υπάρχει επείγουσα ανάγκη για την ανανέωση της παραγωγικής βάσης.

Εάν δεν υπάρχουν αλυσίδες εφοδιασμού με τις οποίες μπορείτε να παράγετε όπλα και αμυντικά συστήματα, δεν έχεις εθνική ασφάλεια.

Όπως υποστήριξε ο πρόεδρος Donalad Trump, «αν δεν έχεις χάλυβα, δεν έχεις χώρα».

Η απώλεια της εμπιστοσύνης στους εμπορικούς εταίρους: Ενώ πολλοί οικονομολόγοι αποτυγχάνουν να συμπεριλάβουν τέτοιες εξωτερικές επιδράσεις στην ανάλυσή τους και, ως εκ τούτου, βασίζονται χωρίς ιδιαίτερη ανησυχία στους εμπορικούς εταίρους και συμμάχους για τέτοιες αλυσίδες εφοδιασμού, το στρατόπεδο Trump δεν μοιράζεται αυτήν την εμπιστοσύνη.

Πολλοί από τους συμμάχους της Αμερικής και οι εταίροι έχουν σημαντικά μεγαλύτερες εμπορικές και επενδυτικές ροές με την Κίνα από ό,τι με την Αμερική.

To δολάριο ως μηχανισμός παραγωγής εμπορικών ελλειμμάτων

Σε αυτό το σημείο, η επίμονη υπερτίμηση του δολαρίου είναι ο βασικός μηχανισμός μέσω του οποίου παράγονται οι εμπορικές ανισορροπίες, διατηρώντας τις εισαγωγές πεισματικά φθηνές παρά τα διευρυνόμενα εμπορικά ελλείμματα.

Πώς λοιπόν σε αυτό το καθεστώς είναι δυνατόν οι αγορές συναλλάγματος, οι οποίες είναι οι μεγαλύτερες αγορές στον κόσμο από άποψη καθαρού όγκου συναλλαγών, να ισορροπούν;

Η απάντηση βρίσκεται στο γεγονός ότι υπάρχουν (τουλάχιστον) δύο έννοιες ισορροπίας για τα νομίσματα.

Η μία έχει τις ρίζες της στα οικονομικά μοντέλα του διεθνούς εμπορίου.

Στα εμπορικά μοντέλα, τα νομίσματα προσαρμόζονται μακροπρόθεσμα για να εξισορροπήσουν το διεθνές εμπόριο.

Αν μια χώρα διαθέτει εμπορικό πλεόνασμα για μια σταθερή περίοδο, λαμβάνει ξένο νόμισμα για τα αγαθά του, τα οποία στη συνέχεια πουλά για εγχώριο νόμισμα, ωθώντας το εγχώριο νόμισμα υψηλότερα.

Αυτή η διαδικασία συμβαίνει μέχρι το νόμισμά της να είναι αρκετά ισχυρό ότι οι εξαγωγές της μειώνονται και οι εισαγωγές αυξάνονται, εξισορροπώντας το εμπορικό ισοζύγιο.

Η άλλη έννοια ισορροπίας είναι η χρηματοοικονομική και προέρχεται από τους αποταμιευτές που επιλέγουν εναλλακτικές επενδύσεις μεταξύ διαφορετικών κρατών.

Σε αυτήν την έννοια ισορροπίας, τα νομίσματα προσαρμόζονται ώστε οι επενδυτές να διαφοροποιού αδιάφορα το χαρτοφυλάκιό τους σε διαφορετικά νομίσματα, σε εκ των προτέρων προσαρμοσμένη βάση.

Ωστόσο, η τελευταία κατηγορία μοντέλων γίνεται πιο περίπλοκη όταν το νόμισμα ενός έθνους είναι αποθεματικό, όπως είναι της Αμερικής.

Επειδή η Αμερική παρέχει αποθεματικά στοιχεία ενεργητικού στον κόσμο, υπάρχει ζήτηση για δολάρια (USD) και τίτλους του αμερικανικού δημοσίου USTs που δεν απηχούν την εξισορρόπηση του διμερούς εμπορίου ή στη βελτιστοποίηση αποδόσεων (προσαρμοσμένων στον κίνδυνο).

Αυτά τα αποθεματικά assets εξυπηρετούν τη διευκόλυνση του διεθνούς εμπορίου και παρέχουν ένα όχημα για μεγάλες δεξαμενές αποταμιεύσεων, που συχνά διακρατούνται λόγους πολιτικής (π.χ. διαχείριση αποθεματικών ή νομισμάτων ή κρατικά επενδυτικά ταμεία) αντί για μεγιστοποίηση της απόδοσης.

Μεγάλο μέρος (αλλά όχι όλο) της ζήτησης αποθεματικών για USD και USTs είναι ανελαστικό.

Τα ομόλογα που αγοράζονται για την εξασφάλιση του διμερούς εμπορίου μεταξύ της Μικρονησίας και της Πολυνησίας αγοράζονται ανεξάρτητα του εμπορικού ισοζυγίου των ΗΠΑ είτε με την πιο πρόσφατη έκθεση για θέσεις εργασίας είτε με τη σχετική απόδοση των αμερικανικών ομολόγων έναντι των γερμανικών ομολόγων.

Τι είναι ο κόσμος Triffin

Τέτοια φαινόμενα αντικατοπτρίζουν αυτό που μπορεί να περιγραφεί ως «κόσμος Triffin», σύμφωνα με τον διάσημο Βέλγο οικονομολόγο Robert Triffin.

Στον κόσμο αυτό, τα αποθεματικά είναι μια μορφή παγκόσμιας προσφοράς χρήματος και η ζήτηση για αυτά είναι συνάρτηση του παγκόσμιου εμπορίου και των αποταμιεύσεων, όχι συνάρτηση του εγχώριου εμπορικού ισοζυγίου ή τα χαρακτηριστικά απόδοσης του αποθεματικού κράτους.

Όταν η χώρα που κατέχει το αποθεματικό νόμισμα είναι μεγάλη σε σχέση με τον υπόλοιπο κόσμο, δεν υφίσταται σημαντικές εξωτερικές επιπτώσεις.

Η απόσταση από την ισορροπία Triffin έως την εμπορική ισορροπία είναι μικρή.

Ωστόσο, όταν η χώρα με το αποθεματικό νόμισμα είναι μικρότερη σε σχέση με τον υπόλοιπο κόσμο - ας πούμε, λόγω της παγκόσμιας ανάπτυξης υπερβαίνει την ανάπτυξη της χώρας για μεγάλο χρονικό διάστημα — οι εντάσεις αυξάνονται και η απόσταση μεταξύ των δύο διευρύνεται

Το άνοιγμα μεταξύ της ισορροπίας Triffin και και του εμπορικού ισοζυγίου μπορεί να καταστείαρκετά μεγάλο.

Η ζήτηση για το αποθεματικό νόμισμα οδηγεί σε σημαντική υπερτίμηση του με πραγματικές - καταστροφικές - οικονομικές συνέπειες.

Τα μόνιμα ελλείμματα τρεχουσών συναλλαγών

Στον κόσμο Triffin, ο παραγωγός αποθεματικού ενεργητικού πρέπει να υφίσταται επίμονα ελλείμματα τρεχουσών συναλλαγών ως η άλλη πλευρά τη εξαγωγής αποθεματικών assets.

Τα UST (assets σε αυτό το νόμισμα) γίνονται εξαγόμενα προϊόντα που τροφοδοτούν το παγκόσμιο εμπορικό σύστημα.

Κατά την εξαγωγή, η Αμερική λαμβάνει p;isv νέο νόμισμα, το οποίο στη συνέχεια δαπανάται, συνήθως σε εισαγόμενα αγαθά.

Η Αμερική υποφέρει από μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών όχι επειδή εισάγει πάρα πολλά, αλλά εισάγει πάρα πολλά επειδή πρέπει να εξάγει USTs για να παρέχει αποθεματιά assets και να διευκολύνει την παγκόσμια ανάπτυξη.

Καθώς το ΑΕΠ των ΗΠΑ ως ποσοστό του παγκόσμιου ΑΠΕ συρρικνώνεται, το ισοζύγιο τρεχουσών συναλλαγών ή το δημοσιονομικό έλλειμμα που πρέπει να «τρέξουν» προκειμένου να χρηματοδοτήσουν το παγκόσμιο εμπόριο και τις αποταμιεύσεις μεγαλώνουν ως μερίδιο της εγχώριας οικονομίας αυξ'ανεται.

Επομένως, όπως και στον υπόλοιπο κόσμο, αυξάνονται, οι συνέπειες για τους εγχώριους εξαγωγικούς τομείς - ένα υπερτιμημένο δολάριο που δίνει κίνητρα στις εισαγωγές - γίνονται περισσότερες είναι δύσκολο να αντιμετωπιστεί και η ζημία που προκαλείται σε αυτό το τμήμα της οικονομίας ο οποίος αυξάνεται.

Τελικά (θεωρητικά), επιτυγχάνεται ένα «σημείο καμπής» του Triffin στο οποίο τέτοια ελλείμματα μεγαλώνουν αρκετά ώστε να προκαλέσουν πιστωτικό κίνδυνο στη χώρα που κατέχει ενεργητικό αποθεματικό.

Η κρίση χρέους

Η χώρα με το αποθεματικό νόμισμα μπορεί να χάσει το καθεστώς αυτό, προκαλώντας ένα κύμα παγκόσμιας αστάθειας, και αυτό αναφέρεται ως το «δίλημμα» του Triffin.

Πράγματι, το παράδοξο του να είσαι αποθεματικό νόμισμα είναι ότι οδηγεί σε μόνιμα |δίδυμα ελλείμματα», τα οποία με τη σειρά τους οδηγούν με την πάροδο του χρόνου σε μη βιώσιμη συσσώρευση δημόσιου και εξωτερικού χρέους το οποίο τελικά υπονομεύει την ασφάλεια και το αποθεματικό νόμισμα μιας τόσο μεγάλης οικονομίας οφειλετών.

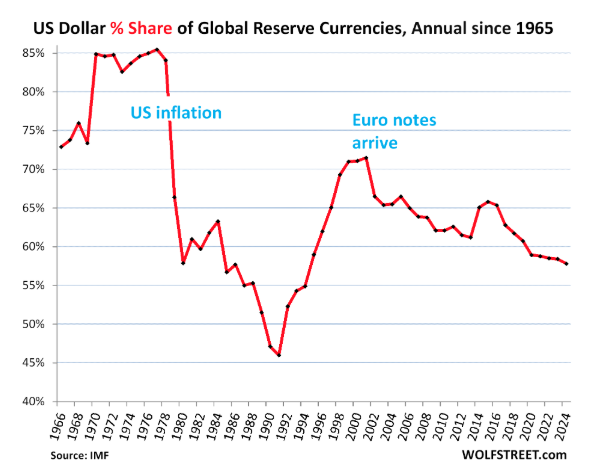

Ενώ το μερίδιο των Ηνωμένων Πολιτειών στο παγκόσμιο ΑΕΠ μειώθηκε στο μισό από 40 % του παγκόσμιου ΑΕΠ τη δεκαετία του 1960 σε 21% το 2012, και έχει ανακάμψει ελαφρά στο σημερινό επίπεδο του 26%, απέχει ακόμη πολύ από ένα τέτοιο σημείο καμπής, εν μέρει επειδή δεν υπάρχουν ουσιαστικές εναλλακτικές λύσεις για το δολάριο ή το UST.

Ενώ κράτη η Κίνα φιλοδοξουν να αποκτήσουν καθεστώς αποθεματικού νομίσματος, δεν πληρούν κανένα από αυτά τα κριτήρια.

Και ενώ η Ευρώπη μπορεί, οι αγορές ομολόγων της είναι κατακερματισμένες, και το μερίδιό της στο παγκόσμιο ΑΕΠ έχει συρρικνωθεί ακόμη περισσότερο από αυτό της Αμερικής.

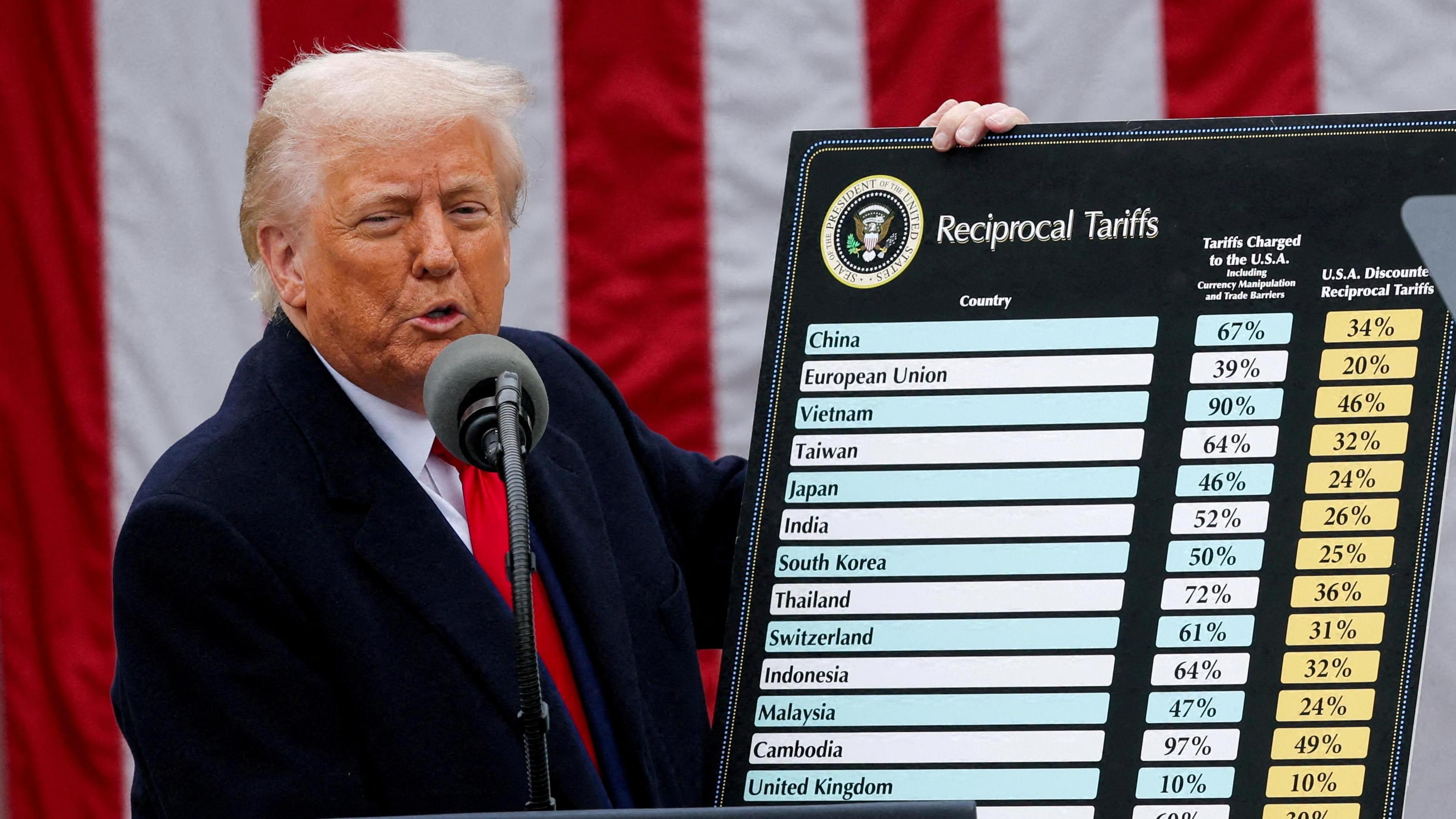

Οι συντελεστές των δασμών – Πώς χάνουν οι ΗΠΑ

Το φόντο για αυτές τις νομισματικές εξελίξεις ήταν ένα σύστημα δασμολογικών συντελεστών που καθορίζουν τη διεθνή σύστημα συναλλαγών που είναι, σε γενικές γραμμές, κλειδωμένοι σε μια διαμόρφωση σχεδιασμένη για διαφορετική οικονομική εποχή.

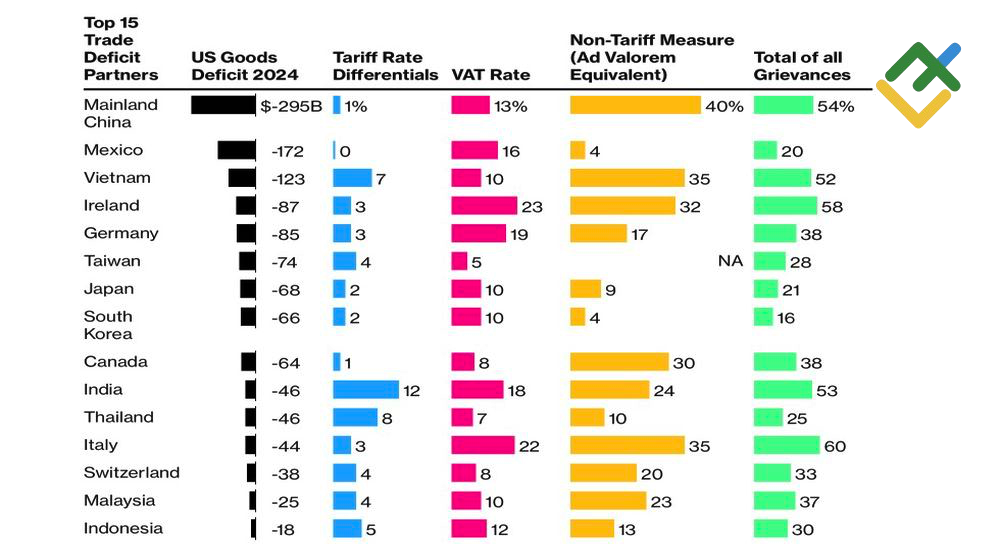

Σύμφωνα με τον Παγκόσμιο Οργανισμό Εμπορίου, ο πραγματικός δασμός των Ηνωμένων Πολιτειών στις εισαγωγές είναι ο χαμηλότερος στον κόσμο επιβάλλει περίπου στο 3%, ενώ ευρωπαϊκή Ένωση επιβάλλει περίπου 5% και η Κίνα 10%.

Οι αριθμοί είναι ο μεσοσταθμικός μέσος όρος για όλες τις εισαγωγές και δεν αντικατοπτρίζουν τους διμερείς δασμολογικούς συντελεστές• οι διμερείς αποκλίσεις μπορούν να είναι πολύ μεγαλύτερο, για παράδειγμα οι ΗΠΑ επιβάλλουν δασμούς μόνο 2,5% στις εισαγωγές αυτοκινήτων από την ΕΕ, ενώ η Ευρώπη επιβάλλει δασμό 10% στις αμερικανικές εισαγωγές αυτοκινήτων.

Κληρονομιά άλλης εποχής - Οι μύθοι για το ισχυρό δολάριο

Αυτοί οι δασμοί είναι, σε μεγάλο βαθμό, κληρονομιά μιας εποχής που οι Ηνωμένες Πολιτείες ήθελαν να ανοίξουν γενναιόδωρα τις αγορές τους στον υπόλοιπο κόσμο με ευνοϊκούς όρους να βοηθήσει στην ανοικοδόμηση μετά τον Β' Παγκόσμιο Πόλεμο ή στη δημιουργία συμμαχιών κατά τη διάρκεια του Ψυχρού Πολέμου.

Ενώ πιθανότατα απέχουμε πολύ από τις οικονομικές κρίσεις που αποτελούν το σημείο καμπής του διλήμματος Triffin, πρέπει ωστόσο, να υπολογίσουμε τις συνέπειες του κόσμου Triffin.

Το καθεστώς του κράτους που διαθέτει το παγκόσμιο αποθεματικό νόμισμα συνοδεύεται από τρεις κύριες συνέπειες: κάπως φθηνότερος δανεισμός, ακριβότερο νόμισμα και ικανότητα επιδίωξης στόχων ασφάλειας μέσω του χρηματοπιστωτικού συστήματος.

1) Φθηνότερος δανεισμός

Επειδή υπάρχει μια επίμονη ζήτηση που βασίζεται στα αποθεματικά για τίτλους UST, οι Ηνωμένες Πολιτείες ενδέχεται να είναι σε θέση να δανειστούν με χαμηλότερες αποδόσεις από ό,τι θα συνέβαινε διαφορετικά.

Επειδή οι οικονομολόγοι έχουν ελάχιστες παραλλαγές για μελέτη (έχουμε το μοναδικό αποθεματικό νόμισμα για πολλές δεκαετίες), είναι αδύνατο να έχουμε εμπιστοσύνη για το πόσο μεγάλο είναι αυτό το όφελος.

Ορισμένες εκτιμήσεις, όσο φανταστικές κι αν είναι, τη θεωρούν τόσο μεγάλη όσο 50-60 μονάδες βάσης της απόδοσης δανεισμού (McKinsey, 2009).

Σε κάθε περίπτωση, υπάρχουν πολλές χώρες που δανείζονται πολύ φθηνότερα από τις Ηνωμένες Πολιτείες.

Την εποχή εκείνη, όλα τα μέλη της G7 δανείζονται φθηνότερα από τις Ηνωμένες Πολιτείες, εκτός από το Ηνωμένο Βασίλειο, το οποίο δανείζεται το ένα δέκατο του τοις εκατό πιο ακριβά.

Άλλες όμοιες εταιρείες όπως η Ελβετία και η Σουηδία δανείζονται επίσης φθηνότερα, η Ελβετία σχεδόν 4 ποσοστιαίες μονάδες.

Εν τω μεταξύ, ακόμη και ένας κλασικός προβληματικός οφειλέτης όπως η Ελλάδα μπορεί να δανειστεί για ένα σημείο φθηνότερα.

Το συμπέρασμα είναι ότι ό,τι όφελος αποκομιστεί είναι πιθανό να μετριαστεί από πράγματα όπως οι προοπτικές πολιτικής της κεντρικής τράπεζας, η ανάπτυξη και ο πληθωρισμός, οι προβλέψεις και την απόδοση της αγοράς μετοχών.

Ωστόσο, το πλεονέκτημα δανεισμού μπορεί να γίνει αντιληπτό διαφορετικά: αντί να μειώνει (εν γένει) το κόστος δανεισμού, ενδέχεται να μειώνει τις διακυμάνσεις του κόστους δανεισμου.

Με άλλα λόγια, οι ΗΠΑ δεν δανείζονται πολύ φθηνότερα, αλλά μπορούν να δανείζονται περισσότερα χωρίς να ωθήσει τις αποδόσεις υψηλότερα.

Αυτό είναι συνέπεια της ανελαστικότητας ως προς την τιμή της ζήτησης για αποθεματικό περιουσιακά στοιχεία, ενώ η άλλη πλευρά του βουνού ότι έχουν μεγάλα εξωτερικά ελλείμματα για τη χρηματοδότηση αυτής της πρόβλεψης αποθεματικών.

2) Πιο πλούσιο νόμισμα

Η πιο σημαντική μακροοικονομική συνέπεια της λειτουργίας των ΗΠΑ ως παγκόσμιος παραγωγός αποθεματικών είναι ότι η ζήτηση για αμερικανικά περιουσιακά στοιχεία ωθεί προς τα πάνω το δολάριο, οδηγώντας το σε επίπεδα πολύ μεγαλύτερα από ό,τι θα ήταν ισορροπία του διεθνούς εμπορίου μακροπρόθεσμα.

Σύμφωνα με το ΔΝΤ, διακρατούνται επίσημα περίπου 12 τρισεκατομμύρια δολάρια παγκόσμιων συναλλαγματικών αποθεμάτων, από τα οποία περίπου το 60% κατανέμεται σε δολάρια – στην πραγματικότητα η ποσότητα των δολαρίων που διακρατούνται είναι πολύ υψηλότερη, ως μη επίσημα αποθέματα περιουσιακά στοιχεία σε δολάρια

Σαφώς, η ζήτηση των 7 τρισεκατομμύρια δολ.και είναι αρκετή για να μετακινήσει τη βελόνα σε οποιαδήποτε αγορά, ακόμη και στις αγορές συναλλάγματος.

Τα 7 τρισεκατομμύρια δολάρια είναι περίπου το ένα τρίτο του M2 (προσφορά χρήματος) των ΗΠΑ, ροές που δημιουργούν ή ξετυλίγουν αυτές τις εκμεταλλεύσεις προφανώς θα έχουν σημαντικές συνέπειες στην αγορά.

Αν αγοράζονταν τίτλοι τρισεκατομμυρίων δολαρίων για την πολιτική της Fed και όχι για επενδυτικούς σκοπούς στον ισολογισμό της Fed είχαν οποιαδήποτε επίδραση στις χρηματοπιστωτικές αγορές, στη συνέχεια αγοράστηκαν τρισεκατομμύρια δολάρια οι πολιτικές των ξένων κεντρικών τραπεζών και όχι οι επενδυτικοί σκοποί θα πρέπει επίσης να έχουν κάποιο αποτέλεσμα αν βρίσκονται στους ισολογισμούς άλλων χωρών αντί για τους ισολογισμούς της Fed.

Επειδή τα κράτη συσσωρεύουν αποθέματα εν μέρει για να ανακόψουν την πιέσεις στα δικά τους νομίσματα, υπάρχει μια σύγχρονη αρνητική συσχέτιση μεταξύ της συναλλαγματικής αξίας του δολάριο με το επίπεδο των παγκόσμιων αποθεμάτων.

Τα αποθεματικά τείνουν να ανεβαίνουν όταν το δολάριο πέφτει, καθώς τα κράτη αγοράζουν δολάρια για να μειώσουν την ισοτιμία στα νομίσματά τους και το αντίστροφο όταν το δολάριο ανεβαίνει.

Το αποθεματικό νόμισμα και η απώλεια θέσεων εργασίας

Ωστόσο, εκτός από τα δύο τρίμηνα το 1991, οι Ηνωμένες Πολιτείες έχουν έλλειμμα τρεχουσών συναλλαγών από το 1982.

Το ισοζύγιο τρεχουσών συναλλαγών δεν μπορεί να ισορροπήσει πέρα από μια αμελητέα περίοδο πάνω από μισό αιώνα, μας λέει ότι το δολάριο δεν διαδραματίζει ρόλο εξισορρόπησης του διεθνούς εμπορίου και των εισοδηματικών ροών.

Η αλληλεπίδραση μεταξύ του καθεστώτος των αποθεματικών και της απώλειας θέσεων εργασίας στη μεταποίηση είναι εντονότερη κατά τη διάρκεια της οικονομικής ύφεσης.

Επειδή το αποθεματικό ενεργητικό είναι «ασφαλές», το δολάριο ανατιμάται κατά τη διάρκεια της ύφεσης.

Αντίθετα, τα νομίσματα άλλων κρατών τείνουν να υποτιμώνται όταν περνούν από οικονομική ύφεση.

Αυτό σημαίνει ότι όταν η συνολική ζήτηση μειώνεται

Σε μια πτώση, ο πόνος στους εξαγωγικούς τομείς επιδεινώνεται από μια απότομη διάβρωση της ανταγωνιστικότητας.

Έτσι η απασχόληση στη μεταποίηση μειώνεται απότομα κατά τη διάρκεια μιας ύφεσης στις Ηνωμένες Πολιτείες και στη συνέχεια αποτυγχάνει να ανακάμψει ουσιαστικά.

Μπορεί να φαίνεται παράξενο να υποθέσουμε ότι η ζήτηση αποθεματικών για τίτλους του Δημοσίου των ΗΠΑ παίζει μόνο μικρό ρόλο στην επίτευξη ευνοϊκών όρων δανεισμού, αλλά σημαντικό ρόλο στην υπερτίμηση του νομίσματος.

Ωστόσο, αυτή είναι η εξήγηση περισσότερο συνεπής με τα αποτελέσματα τόσο στις αγορές επιτοκίων όσο και στο ισοζύγιο πληρωμών.

Πράγματι, είναι επίσης συνεπής με την ιδέα ότι οι ενέσεις ρευστότητας αυξάνουν τελικά τα επιτόκια επειδή τονώνουν την ανάπτυξη σε ονοματικούς όρους.

3) Οικονομική Εξωεδαφικότητα (Διεθνεις συναλλαγές)

Τέλος, εάν το αποθεματικό ενεργητικό είναι η ψυχή του παγκόσμιου εμπορίου και των χρηματοπιστωτικών συστημάτων, σημαίνει ότι όποιος κι αν ελέγχει το αποθεματικό περιουσιακό στοιχείο και το νόμισμα μπορεί να ασκήσει κάποιο επίπεδο ελέγχου των εμπορικών και χρηματοοικονομικών συναλλαγών.

Ότι δηλαδή επιτρέπει στην Αμερική να ασκήσει τη θέλησή της στην εξωτερική πολιτική και την πολιτική ασφάλειας χρησιμοποιώντας οικονομική δύναμη αντί για στρατιωτική δύναμη.

Αμερική μπορεί και επιβάλλει κυρώσεις σε κράτη και πρόσωπα σε όλο τον κόσμο με διάφορους τρόπους.

Από το πάγωμα περιουσιακών στοιχείων μέχρι το αποκλεισμό των κρατών από το κρατών και τον περιορισμό της πρόσβασης στο τραπεζικό και χρηματοπιστωτικό σύστημα των ΗΠΑ που είναι κρίσιμο για κάθε ξένη τράπεζα κάνοντας παγκόσμιες επιχειρήσεις, οι ΗΠΑ ασκούν την οικονομική τους ισχύ για να επιτύχουν τους στόχους της εξωτερικής πολιτικής των αποδυναμωμένων εχθρών χωρίς να χρειαστεί να κινητοποιήσουν ούτε έναν στρατιώτη.

Πολλά προηγούμενα αποθεματικά που παρέχουν τα έθνη διέθεταν σημαντική θαλάσσια ισχύ λόγω των εμπορικών αυτοκρατοριών τους, κάτι που τους επέτρεπε τον αποκλεισμό των αντίπαλων εθνών και την παρεμπόδιση της οικονομικής τους παραγωγής• οι κυρώσεις επιτυγχάνουν σχετικά αποτελέσματα, χωρίς ανάγκη για στρατιωτική δράση.

Η διάβρωση της ανταγωνιστικότητας

Σύνθεση αυτών των ιδιοτήτων των αποθεματικών στοιχείων ενεργητικού, εάν υπάρχει επίμονη, ανελαστική ως προς τις τιμές ζήτηση για αποθεματικά αλλά μόνο συγκρατημένα φθηνότερος δανεισμός, τότε το καθεστώς της Αμερικής ως αποθεματικό νόμισμα προσδίδει το βάρος ενός υπεραποτιμημένο νόμισμα που διαβρώνει την ανταγωνιστικότητα του εξαγωγικού τομέα, σε σχέση με τα γεωπολιτικά πλεονεκτήματα

Η επίτευξη της βασικής εθνικής ασφάλειας στοχεύει με ελάχιστο κόστος μέσω της οικονομικής εξωεδαφικότητας (νομικός όρος για τις σχέσεις που συνάπτωνται εκτός έθνους κράτους.

Η αντιστάθμιση τίθεται επομένως μεταξύ της ανταγωνιστικότητας των εξαγωγών και της προβολής χρηματοοικονομικής ισχύος.

Γιατί η προβολή ισχύος είναι αναπόσπαστο από την παγκόσμια τάξη ασφαλείας που αναλαμβάνει η Αμερική, πρέπει να κατανοηθεί το ζήτημα του καθεστώτος της του αποθεματικού νομίσματος ως συνυφασμένο με την εθνική ασφάλεια.

Αυτή η σύνδεση εξηγεί γιατί ο Πρόεδρος Trump θεωρεί ότι άλλα έθνη εκμεταλλεύονται την Αμερική και στην άμυνα και το εμπόριο ταυτόχρονα: η αμυντική ομπρέλα και τα εμπορικά μας ελλείμματα συνδέονται, μέσω του νομίσματος.

Σε έναν κόσμο Triffin, αυτή η ρύθμιση γίνεται πιο δύσκολη καθώς οι Ηνωμένες Πολιτείες συρρικνώνονται ως μερίδιο του παγκόσμιου ΑΕΠ και στρατιωτική δύναμη.

Καθώς τα οικονομικά βάρη για την Αμερική αυξάνονται με το παγκόσμιο ΑΕΠ να ξεπερνά το αμερικανικό ΑΕΠ, καθιστάται πιο δύσκολο οι ΗΠΑ να διασφαλίσουν την παγκόσμια ασφάλεια, επειδή το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξάνεται και η ικανότητά τους να το κάνουν μειώνεται εφόσον η παραγωγική βάση γίνεται κενό κέλυφος.

Το αυξανόμενο διεθνές έλλειμμα αποτελεί πρόβλημα λόγω της αύξησης επιβαρύνει τον αμερικανικό εξαγωγικό τομέα και τα κοινωνικοοικονομικά προβλήματα που απορρέουν από αυτόν.

Αναγκαία η αναδιαμόρφωση του Παγκόσμιου Συστήματος

Το δολάριο είναι το αποθεματικό ενεργητικό σε μεγάλο βαθμό επειδή η Αμερική παρέχει σταθερότητα, ρευστότητα, βάθος αγοράς και συνθήκες κράτους δικαίου.

Αυτά σχετίζονται με τα χαρακτηριστικά που κάνουν την Αμερική αρκετά ισχυρή ώστε να προβάλλει φυσική δύναμη σε όλο τον κόσμο και να του επιτρέψουν να διαμορφώσει και να υπερασπιστεί την παγκόσμια διεθνή τάξη.

Η ιστορία της διαπλοκής μεταξύ του αποθεματικού νομίσματατος και της εθνική ασφάλειας είναι μακρά.

Σε οποιαδήποτε πιθανή αναμόρφωση του παγκόσμιου εμπορικού συστήματος, αυτά οι συνδέσεις θα γίνονται ολοένα και πιο σαφείς.

Τόσο οι δασμοί όσο και η νομισματική πολιτική στοχεύουν στη βελτίωση της ανταγωνιστικότητας της αμερικανικής μεταποίησης και συνεπώς την αύξηση της παραγωγικής ικανότητα και κατανομή της συνολικής ζήτησης και θέσεων εργασίας στο πλαίσιο του διεθνούς καταμερισμού.

Αυτές οι πολιτικές είναι απίθανο να οδηγήσουν σε σημαντική ανανέωση βιομηχανιών χαμηλής προστιθέμενης αξίας όπως η κλωστοϋφαντουργία, για τις οποίες άλλες χώρες -όπως το Μπαγκλαντές- θα διατηρήσουν το συγκριτικό πλεονέκτημα παρά τις σημαντικές διακυμάνσεις του νομίσματος ή δασμολογικούς συντελεστές.

Ωστόσο, αυτές οι πολιτικές μπορούν να βοηθήσουν στη διατήρηση του αμερικάνικου πλεονεκτήματος στην παραγωγή αγαθών υψηλής προστιθέμενης αξίας και αποτρέψουν την περαιτέρω εξωχώρια αγορά και ενδεχομένως να αυξήσετε τη διαπραγματευτική μόχλευση σε συμφωνίες από άλλες χώρες για να ανοίξουν τις αγορές τους στις αμερικανικές εξαγωγές ή να προστατεύσουν τα πνευματικά δικαιώματα ιδιοκτησίας.

Επιπλέον, επειδή πολλοί στο στρατόπεδο του Trump βλέπουν την εμπορική πολιτική και την εθνική ασφάλεια ως άρρηκτα αλληλένδετες, εξού και θα εργασμόσουν αυτή την δασμολογική πολιτική παρά τον πόνο που θα απροκαλέσει.

Πολλές παρεμβάσεις θα στοχεύουν σε βιομηχανικές εγκαταστάσεις κρίσιμες για την ασφάλεια, στο βαθμό που μπορούν.

Εθνική ασφάλεια πιθανότατα θα γίνει όλο και πιο ευρεία, για παράδειγμα να περιλαμβάνει προϊόντα όπως ημιαγωγούς και φαρμακευτικά αγαθα .

Παρά τον ρόλο του δολαρίου που επιβαρύνει σημαντικά τον μεταποιητικό τομέα των ΗΠΑ, ο πρόεδρος Τραμπ Trump την αξία που αποδίδει στην κατάστασή του ως παγκόσμιου αποθεματικού νομίσματος και απείλησε να τιμωρήσει τις χώρες που μετακινούνται μακριά από το δολάριο.

Η διεθνής εμπορική πολιτική θα προσπαθήσει να ανακτήσει μερικό από το όφελος που μεταφέρει η πρόβλεψη αποθεματικών στους εμπορικούς εταίρους και να συνδέσει αυτόν τον επιμερισμό της οικονομικής επιβάρυνσης επιμερισμός του αμυντικού βάρους.

Αν και τα αποτελέσματα Triffin έχουν επιβαρύνει τον μεταποιητικό τομέα, θα υπάρξουν προσπαθεί να βελτιώσει τη θέση της Αμερικής μέσα στο σύστημα χωρίς να καταστρέψει το σύστημα.

Υπάρχει ο κίνδυνος ουσιωδών δυσμενών συνεπειών για τις χρηματοπιστωτικές αγορές και την οικονομία - αλλά είναι η ωδίνες ενός νέου κόσμου.

Με λίγα λόγια καλωσορίστε στο νέο κόσμο όπου οι ΗΠΑ ανακτούν την οικονομική τους κυριαρχία.

www.bankingnews.gr

Το πλήρες κείμενο της μελέτης του Miran A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

Γιατί ο Donald Trump επέβαλε σαρωτικούς δεσμούς σε κάθε οικονομικό εταίρο.

Ο παγκόσμιος σάλος που έχει ξεσπάσει αφήνει στο σκοτάδι την οικονομική λογική που υποκρύπεται πίσω από την λογική των δασμών.

Κεντρικό αξίωμα: Τα διαρθρωτικά προβλήματα της κρατούσας οικονομικής τάξης όσον αφορά την οικονομία των ΗΠΑ έχουν τις ρίζες τους της στην επίμονη υπερτίμηση του δολαρίου και τις ασύμμετρες συνθήκες εμπορίου.

Αυτή η υπερτίμηση της νομισματικής ισοτιμίας καθιστά τις εξαγωγές των ΗΠΑ λιγότερο ανταγωνιστικές, τις εισαγωγές φθηνότερες και προκαλεί διαρθρωτικό μειονέκτημα για την μεταποίηση.

Η απασχόληση στη μεταποίηση μειώνεται, καθώς κλείνουν τα εργοστάσια.

Οι τοπικές οικονομίες υποχωρούν, πολλές εργαζόμενες οικογένειες αδυνατούν να συντηρήσουν τον εαυτό τους και εθίζονται στα κρατικά επιδόματα ή οπιοειδή είτε επιλέγουν να εγκαταλείψουν τις εστίες τους.

Πεθαίνουν οι τοπικές κοινότητες

Ο ΜIran σημειώνει ότι καταστράφηκαν μεταξύ 600.000 και 1.000.000 θέσεις εργασίας στις ΗΠΑ μεταξύ 2000 και 2011 λόγω του «κινεζικού σοκ».

Συμπεριλαμβανομένων των ευρύτερων κατηγοριών, οι θέσεις εργασίας που εξαφανίστηκαν κατά τη διάρκεια αυτής της δεκαετίας ήταν πιο κοντά στα 2 εκατομμύρια.

Θεωρήθηκε απώλεια ακόμη 2 εκατ. θέσεων εργασίας σε μια δεκαετία αντιστοιχούν μόνο σε 200.000 ετησίως, ένα κλάσμα της ανατροπής στη δομή της απασχόλησης που εμφανίζεται κάθε χρόνο λόγω της τεχνολογίας είτε το διακυμάνσεων του οικονομικού κύκλου.

Αλλά αυτή η λογική ήταν λανθασμένη με δύο τρόπους: πρώτον, οι εκτιμήσεις για τις απώλειες θέσεων εργασίας λόγω του εμπορίου αυξήθηκαν με την πάροδο του χρόνου γεωμετρικά .

Πρώτον: Το «κινεζικό σοκ» ήταν πολύ μεγαλύτερο από ό,τι αρχικά είχε εκτιμηθεί.

Πράγματι, χάθηκαν πολλές μη μεταποιητικές θέσεις εργασίας που εξαρτιόνταν από τις τοπικές οικονομίες επίσης.

Δεύτερον, υπήρξε ασυμμετρια στην κατανομή των απωλειών θέσεων εργασίας καθώς αυτές επικεντρώθηκαν σε πολιτείες και συγκεκριμένες πόλεις όπου η εναλλακτική απασχόληση δεν ήταν εύκολα διαθέσιμη.

H καταστροφή θέσεων εργασίας

Η επιστροφή των απειλών για την εθνική ασφάλεια

Το πρόβλημα επιδεινώνεται με την επιστροφή των απειλών για την εθνική ασφάλεια.

Χωρίς μεγάλους γεωπολιτικούς αντιπάλους, οι ηγέτες των ΗΠΑ πίστευαν ότι θα μπορούσαν να ελαχιστοποιήσουν τη σημασία της φθίνουσας μεταποιητικής δραστηριότητας.

Αλλά με την Κίνα και τη Ρωσία όχι μόνο ως εμπορικές απειλές αλλά και ως απειλές για την ασφάλεια, η ομάδα του Trump πιστεύει ότι υπάρχει επείγουσα ανάγκη για την ανανέωση της παραγωγικής βάσης.

Εάν δεν υπάρχουν αλυσίδες εφοδιασμού με τις οποίες μπορείτε να παράγετε όπλα και αμυντικά συστήματα, δεν έχεις εθνική ασφάλεια.

Όπως υποστήριξε ο πρόεδρος Donalad Trump, «αν δεν έχεις χάλυβα, δεν έχεις χώρα».

Η απώλεια της εμπιστοσύνης στους εμπορικούς εταίρους: Ενώ πολλοί οικονομολόγοι αποτυγχάνουν να συμπεριλάβουν τέτοιες εξωτερικές επιδράσεις στην ανάλυσή τους και, ως εκ τούτου, βασίζονται χωρίς ιδιαίτερη ανησυχία στους εμπορικούς εταίρους και συμμάχους για τέτοιες αλυσίδες εφοδιασμού, το στρατόπεδο Trump δεν μοιράζεται αυτήν την εμπιστοσύνη.

Πολλοί από τους συμμάχους της Αμερικής και οι εταίροι έχουν σημαντικά μεγαλύτερες εμπορικές και επενδυτικές ροές με την Κίνα από ό,τι με την Αμερική.

To δολάριο ως μηχανισμός παραγωγής εμπορικών ελλειμμάτων

Σε αυτό το σημείο, η επίμονη υπερτίμηση του δολαρίου είναι ο βασικός μηχανισμός μέσω του οποίου παράγονται οι εμπορικές ανισορροπίες, διατηρώντας τις εισαγωγές πεισματικά φθηνές παρά τα διευρυνόμενα εμπορικά ελλείμματα.

Πώς λοιπόν σε αυτό το καθεστώς είναι δυνατόν οι αγορές συναλλάγματος, οι οποίες είναι οι μεγαλύτερες αγορές στον κόσμο από άποψη καθαρού όγκου συναλλαγών, να ισορροπούν;

Η απάντηση βρίσκεται στο γεγονός ότι υπάρχουν (τουλάχιστον) δύο έννοιες ισορροπίας για τα νομίσματα.

Η μία έχει τις ρίζες της στα οικονομικά μοντέλα του διεθνούς εμπορίου.

Στα εμπορικά μοντέλα, τα νομίσματα προσαρμόζονται μακροπρόθεσμα για να εξισορροπήσουν το διεθνές εμπόριο.

Αν μια χώρα διαθέτει εμπορικό πλεόνασμα για μια σταθερή περίοδο, λαμβάνει ξένο νόμισμα για τα αγαθά του, τα οποία στη συνέχεια πουλά για εγχώριο νόμισμα, ωθώντας το εγχώριο νόμισμα υψηλότερα.

Αυτή η διαδικασία συμβαίνει μέχρι το νόμισμά της να είναι αρκετά ισχυρό ότι οι εξαγωγές της μειώνονται και οι εισαγωγές αυξάνονται, εξισορροπώντας το εμπορικό ισοζύγιο.

Η άλλη έννοια ισορροπίας είναι η χρηματοοικονομική και προέρχεται από τους αποταμιευτές που επιλέγουν εναλλακτικές επενδύσεις μεταξύ διαφορετικών κρατών.

Σε αυτήν την έννοια ισορροπίας, τα νομίσματα προσαρμόζονται ώστε οι επενδυτές να διαφοροποιού αδιάφορα το χαρτοφυλάκιό τους σε διαφορετικά νομίσματα, σε εκ των προτέρων προσαρμοσμένη βάση.

Ωστόσο, η τελευταία κατηγορία μοντέλων γίνεται πιο περίπλοκη όταν το νόμισμα ενός έθνους είναι αποθεματικό, όπως είναι της Αμερικής.

Επειδή η Αμερική παρέχει αποθεματικά στοιχεία ενεργητικού στον κόσμο, υπάρχει ζήτηση για δολάρια (USD) και τίτλους του αμερικανικού δημοσίου USTs που δεν απηχούν την εξισορρόπηση του διμερούς εμπορίου ή στη βελτιστοποίηση αποδόσεων (προσαρμοσμένων στον κίνδυνο).

Αυτά τα αποθεματικά assets εξυπηρετούν τη διευκόλυνση του διεθνούς εμπορίου και παρέχουν ένα όχημα για μεγάλες δεξαμενές αποταμιεύσεων, που συχνά διακρατούνται λόγους πολιτικής (π.χ. διαχείριση αποθεματικών ή νομισμάτων ή κρατικά επενδυτικά ταμεία) αντί για μεγιστοποίηση της απόδοσης.

Μεγάλο μέρος (αλλά όχι όλο) της ζήτησης αποθεματικών για USD και USTs είναι ανελαστικό.

Τα ομόλογα που αγοράζονται για την εξασφάλιση του διμερούς εμπορίου μεταξύ της Μικρονησίας και της Πολυνησίας αγοράζονται ανεξάρτητα του εμπορικού ισοζυγίου των ΗΠΑ είτε με την πιο πρόσφατη έκθεση για θέσεις εργασίας είτε με τη σχετική απόδοση των αμερικανικών ομολόγων έναντι των γερμανικών ομολόγων.

Τι είναι ο κόσμος Triffin

Τέτοια φαινόμενα αντικατοπτρίζουν αυτό που μπορεί να περιγραφεί ως «κόσμος Triffin», σύμφωνα με τον διάσημο Βέλγο οικονομολόγο Robert Triffin.

Στον κόσμο αυτό, τα αποθεματικά είναι μια μορφή παγκόσμιας προσφοράς χρήματος και η ζήτηση για αυτά είναι συνάρτηση του παγκόσμιου εμπορίου και των αποταμιεύσεων, όχι συνάρτηση του εγχώριου εμπορικού ισοζυγίου ή τα χαρακτηριστικά απόδοσης του αποθεματικού κράτους.

Όταν η χώρα που κατέχει το αποθεματικό νόμισμα είναι μεγάλη σε σχέση με τον υπόλοιπο κόσμο, δεν υφίσταται σημαντικές εξωτερικές επιπτώσεις.

Η απόσταση από την ισορροπία Triffin έως την εμπορική ισορροπία είναι μικρή.

Ωστόσο, όταν η χώρα με το αποθεματικό νόμισμα είναι μικρότερη σε σχέση με τον υπόλοιπο κόσμο - ας πούμε, λόγω της παγκόσμιας ανάπτυξης υπερβαίνει την ανάπτυξη της χώρας για μεγάλο χρονικό διάστημα — οι εντάσεις αυξάνονται και η απόσταση μεταξύ των δύο διευρύνεται

Το άνοιγμα μεταξύ της ισορροπίας Triffin και και του εμπορικού ισοζυγίου μπορεί να καταστείαρκετά μεγάλο.

Η ζήτηση για το αποθεματικό νόμισμα οδηγεί σε σημαντική υπερτίμηση του με πραγματικές - καταστροφικές - οικονομικές συνέπειες.

Τα μόνιμα ελλείμματα τρεχουσών συναλλαγών

Στον κόσμο Triffin, ο παραγωγός αποθεματικού ενεργητικού πρέπει να υφίσταται επίμονα ελλείμματα τρεχουσών συναλλαγών ως η άλλη πλευρά τη εξαγωγής αποθεματικών assets.

Τα UST (assets σε αυτό το νόμισμα) γίνονται εξαγόμενα προϊόντα που τροφοδοτούν το παγκόσμιο εμπορικό σύστημα.

Κατά την εξαγωγή, η Αμερική λαμβάνει p;isv νέο νόμισμα, το οποίο στη συνέχεια δαπανάται, συνήθως σε εισαγόμενα αγαθά.

Η Αμερική υποφέρει από μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών όχι επειδή εισάγει πάρα πολλά, αλλά εισάγει πάρα πολλά επειδή πρέπει να εξάγει USTs για να παρέχει αποθεματιά assets και να διευκολύνει την παγκόσμια ανάπτυξη.

Καθώς το ΑΕΠ των ΗΠΑ ως ποσοστό του παγκόσμιου ΑΠΕ συρρικνώνεται, το ισοζύγιο τρεχουσών συναλλαγών ή το δημοσιονομικό έλλειμμα που πρέπει να «τρέξουν» προκειμένου να χρηματοδοτήσουν το παγκόσμιο εμπόριο και τις αποταμιεύσεις μεγαλώνουν ως μερίδιο της εγχώριας οικονομίας αυξ'ανεται.

Επομένως, όπως και στον υπόλοιπο κόσμο, αυξάνονται, οι συνέπειες για τους εγχώριους εξαγωγικούς τομείς - ένα υπερτιμημένο δολάριο που δίνει κίνητρα στις εισαγωγές - γίνονται περισσότερες είναι δύσκολο να αντιμετωπιστεί και η ζημία που προκαλείται σε αυτό το τμήμα της οικονομίας ο οποίος αυξάνεται.

Τελικά (θεωρητικά), επιτυγχάνεται ένα «σημείο καμπής» του Triffin στο οποίο τέτοια ελλείμματα μεγαλώνουν αρκετά ώστε να προκαλέσουν πιστωτικό κίνδυνο στη χώρα που κατέχει ενεργητικό αποθεματικό.

Η κρίση χρέους

Η χώρα με το αποθεματικό νόμισμα μπορεί να χάσει το καθεστώς αυτό, προκαλώντας ένα κύμα παγκόσμιας αστάθειας, και αυτό αναφέρεται ως το «δίλημμα» του Triffin.

Πράγματι, το παράδοξο του να είσαι αποθεματικό νόμισμα είναι ότι οδηγεί σε μόνιμα |δίδυμα ελλείμματα», τα οποία με τη σειρά τους οδηγούν με την πάροδο του χρόνου σε μη βιώσιμη συσσώρευση δημόσιου και εξωτερικού χρέους το οποίο τελικά υπονομεύει την ασφάλεια και το αποθεματικό νόμισμα μιας τόσο μεγάλης οικονομίας οφειλετών.

Ενώ το μερίδιο των Ηνωμένων Πολιτειών στο παγκόσμιο ΑΕΠ μειώθηκε στο μισό από 40 % του παγκόσμιου ΑΕΠ τη δεκαετία του 1960 σε 21% το 2012, και έχει ανακάμψει ελαφρά στο σημερινό επίπεδο του 26%, απέχει ακόμη πολύ από ένα τέτοιο σημείο καμπής, εν μέρει επειδή δεν υπάρχουν ουσιαστικές εναλλακτικές λύσεις για το δολάριο ή το UST.

Ενώ κράτη η Κίνα φιλοδοξουν να αποκτήσουν καθεστώς αποθεματικού νομίσματος, δεν πληρούν κανένα από αυτά τα κριτήρια.

Και ενώ η Ευρώπη μπορεί, οι αγορές ομολόγων της είναι κατακερματισμένες, και το μερίδιό της στο παγκόσμιο ΑΕΠ έχει συρρικνωθεί ακόμη περισσότερο από αυτό της Αμερικής.

Οι συντελεστές των δασμών – Πώς χάνουν οι ΗΠΑ

Το φόντο για αυτές τις νομισματικές εξελίξεις ήταν ένα σύστημα δασμολογικών συντελεστών που καθορίζουν τη διεθνή σύστημα συναλλαγών που είναι, σε γενικές γραμμές, κλειδωμένοι σε μια διαμόρφωση σχεδιασμένη για διαφορετική οικονομική εποχή.

Σύμφωνα με τον Παγκόσμιο Οργανισμό Εμπορίου, ο πραγματικός δασμός των Ηνωμένων Πολιτειών στις εισαγωγές είναι ο χαμηλότερος στον κόσμο επιβάλλει περίπου στο 3%, ενώ ευρωπαϊκή Ένωση επιβάλλει περίπου 5% και η Κίνα 10%.

Οι αριθμοί είναι ο μεσοσταθμικός μέσος όρος για όλες τις εισαγωγές και δεν αντικατοπτρίζουν τους διμερείς δασμολογικούς συντελεστές• οι διμερείς αποκλίσεις μπορούν να είναι πολύ μεγαλύτερο, για παράδειγμα οι ΗΠΑ επιβάλλουν δασμούς μόνο 2,5% στις εισαγωγές αυτοκινήτων από την ΕΕ, ενώ η Ευρώπη επιβάλλει δασμό 10% στις αμερικανικές εισαγωγές αυτοκινήτων.

Κληρονομιά άλλης εποχής - Οι μύθοι για το ισχυρό δολάριο

Αυτοί οι δασμοί είναι, σε μεγάλο βαθμό, κληρονομιά μιας εποχής που οι Ηνωμένες Πολιτείες ήθελαν να ανοίξουν γενναιόδωρα τις αγορές τους στον υπόλοιπο κόσμο με ευνοϊκούς όρους να βοηθήσει στην ανοικοδόμηση μετά τον Β' Παγκόσμιο Πόλεμο ή στη δημιουργία συμμαχιών κατά τη διάρκεια του Ψυχρού Πολέμου.

Ενώ πιθανότατα απέχουμε πολύ από τις οικονομικές κρίσεις που αποτελούν το σημείο καμπής του διλήμματος Triffin, πρέπει ωστόσο, να υπολογίσουμε τις συνέπειες του κόσμου Triffin.

Το καθεστώς του κράτους που διαθέτει το παγκόσμιο αποθεματικό νόμισμα συνοδεύεται από τρεις κύριες συνέπειες: κάπως φθηνότερος δανεισμός, ακριβότερο νόμισμα και ικανότητα επιδίωξης στόχων ασφάλειας μέσω του χρηματοπιστωτικού συστήματος.

1) Φθηνότερος δανεισμός

Επειδή υπάρχει μια επίμονη ζήτηση που βασίζεται στα αποθεματικά για τίτλους UST, οι Ηνωμένες Πολιτείες ενδέχεται να είναι σε θέση να δανειστούν με χαμηλότερες αποδόσεις από ό,τι θα συνέβαινε διαφορετικά.

Επειδή οι οικονομολόγοι έχουν ελάχιστες παραλλαγές για μελέτη (έχουμε το μοναδικό αποθεματικό νόμισμα για πολλές δεκαετίες), είναι αδύνατο να έχουμε εμπιστοσύνη για το πόσο μεγάλο είναι αυτό το όφελος.

Ορισμένες εκτιμήσεις, όσο φανταστικές κι αν είναι, τη θεωρούν τόσο μεγάλη όσο 50-60 μονάδες βάσης της απόδοσης δανεισμού (McKinsey, 2009).

Σε κάθε περίπτωση, υπάρχουν πολλές χώρες που δανείζονται πολύ φθηνότερα από τις Ηνωμένες Πολιτείες.

Την εποχή εκείνη, όλα τα μέλη της G7 δανείζονται φθηνότερα από τις Ηνωμένες Πολιτείες, εκτός από το Ηνωμένο Βασίλειο, το οποίο δανείζεται το ένα δέκατο του τοις εκατό πιο ακριβά.

Άλλες όμοιες εταιρείες όπως η Ελβετία και η Σουηδία δανείζονται επίσης φθηνότερα, η Ελβετία σχεδόν 4 ποσοστιαίες μονάδες.

Εν τω μεταξύ, ακόμη και ένας κλασικός προβληματικός οφειλέτης όπως η Ελλάδα μπορεί να δανειστεί για ένα σημείο φθηνότερα.

Το συμπέρασμα είναι ότι ό,τι όφελος αποκομιστεί είναι πιθανό να μετριαστεί από πράγματα όπως οι προοπτικές πολιτικής της κεντρικής τράπεζας, η ανάπτυξη και ο πληθωρισμός, οι προβλέψεις και την απόδοση της αγοράς μετοχών.

Ωστόσο, το πλεονέκτημα δανεισμού μπορεί να γίνει αντιληπτό διαφορετικά: αντί να μειώνει (εν γένει) το κόστος δανεισμού, ενδέχεται να μειώνει τις διακυμάνσεις του κόστους δανεισμου.

Με άλλα λόγια, οι ΗΠΑ δεν δανείζονται πολύ φθηνότερα, αλλά μπορούν να δανείζονται περισσότερα χωρίς να ωθήσει τις αποδόσεις υψηλότερα.

Αυτό είναι συνέπεια της ανελαστικότητας ως προς την τιμή της ζήτησης για αποθεματικό περιουσιακά στοιχεία, ενώ η άλλη πλευρά του βουνού ότι έχουν μεγάλα εξωτερικά ελλείμματα για τη χρηματοδότηση αυτής της πρόβλεψης αποθεματικών.

2) Πιο πλούσιο νόμισμα

Η πιο σημαντική μακροοικονομική συνέπεια της λειτουργίας των ΗΠΑ ως παγκόσμιος παραγωγός αποθεματικών είναι ότι η ζήτηση για αμερικανικά περιουσιακά στοιχεία ωθεί προς τα πάνω το δολάριο, οδηγώντας το σε επίπεδα πολύ μεγαλύτερα από ό,τι θα ήταν ισορροπία του διεθνούς εμπορίου μακροπρόθεσμα.

Σύμφωνα με το ΔΝΤ, διακρατούνται επίσημα περίπου 12 τρισεκατομμύρια δολάρια παγκόσμιων συναλλαγματικών αποθεμάτων, από τα οποία περίπου το 60% κατανέμεται σε δολάρια – στην πραγματικότητα η ποσότητα των δολαρίων που διακρατούνται είναι πολύ υψηλότερη, ως μη επίσημα αποθέματα περιουσιακά στοιχεία σε δολάρια

Σαφώς, η ζήτηση των 7 τρισεκατομμύρια δολ.και είναι αρκετή για να μετακινήσει τη βελόνα σε οποιαδήποτε αγορά, ακόμη και στις αγορές συναλλάγματος.

Τα 7 τρισεκατομμύρια δολάρια είναι περίπου το ένα τρίτο του M2 (προσφορά χρήματος) των ΗΠΑ, ροές που δημιουργούν ή ξετυλίγουν αυτές τις εκμεταλλεύσεις προφανώς θα έχουν σημαντικές συνέπειες στην αγορά.

Αν αγοράζονταν τίτλοι τρισεκατομμυρίων δολαρίων για την πολιτική της Fed και όχι για επενδυτικούς σκοπούς στον ισολογισμό της Fed είχαν οποιαδήποτε επίδραση στις χρηματοπιστωτικές αγορές, στη συνέχεια αγοράστηκαν τρισεκατομμύρια δολάρια οι πολιτικές των ξένων κεντρικών τραπεζών και όχι οι επενδυτικοί σκοποί θα πρέπει επίσης να έχουν κάποιο αποτέλεσμα αν βρίσκονται στους ισολογισμούς άλλων χωρών αντί για τους ισολογισμούς της Fed.

Επειδή τα κράτη συσσωρεύουν αποθέματα εν μέρει για να ανακόψουν την πιέσεις στα δικά τους νομίσματα, υπάρχει μια σύγχρονη αρνητική συσχέτιση μεταξύ της συναλλαγματικής αξίας του δολάριο με το επίπεδο των παγκόσμιων αποθεμάτων.

Τα αποθεματικά τείνουν να ανεβαίνουν όταν το δολάριο πέφτει, καθώς τα κράτη αγοράζουν δολάρια για να μειώσουν την ισοτιμία στα νομίσματά τους και το αντίστροφο όταν το δολάριο ανεβαίνει.

Το αποθεματικό νόμισμα και η απώλεια θέσεων εργασίας

Ωστόσο, εκτός από τα δύο τρίμηνα το 1991, οι Ηνωμένες Πολιτείες έχουν έλλειμμα τρεχουσών συναλλαγών από το 1982.

Το ισοζύγιο τρεχουσών συναλλαγών δεν μπορεί να ισορροπήσει πέρα από μια αμελητέα περίοδο πάνω από μισό αιώνα, μας λέει ότι το δολάριο δεν διαδραματίζει ρόλο εξισορρόπησης του διεθνούς εμπορίου και των εισοδηματικών ροών.

Η αλληλεπίδραση μεταξύ του καθεστώτος των αποθεματικών και της απώλειας θέσεων εργασίας στη μεταποίηση είναι εντονότερη κατά τη διάρκεια της οικονομικής ύφεσης.

Επειδή το αποθεματικό ενεργητικό είναι «ασφαλές», το δολάριο ανατιμάται κατά τη διάρκεια της ύφεσης.

Αντίθετα, τα νομίσματα άλλων κρατών τείνουν να υποτιμώνται όταν περνούν από οικονομική ύφεση.

Αυτό σημαίνει ότι όταν η συνολική ζήτηση μειώνεται

Σε μια πτώση, ο πόνος στους εξαγωγικούς τομείς επιδεινώνεται από μια απότομη διάβρωση της ανταγωνιστικότητας.

Έτσι η απασχόληση στη μεταποίηση μειώνεται απότομα κατά τη διάρκεια μιας ύφεσης στις Ηνωμένες Πολιτείες και στη συνέχεια αποτυγχάνει να ανακάμψει ουσιαστικά.

Μπορεί να φαίνεται παράξενο να υποθέσουμε ότι η ζήτηση αποθεματικών για τίτλους του Δημοσίου των ΗΠΑ παίζει μόνο μικρό ρόλο στην επίτευξη ευνοϊκών όρων δανεισμού, αλλά σημαντικό ρόλο στην υπερτίμηση του νομίσματος.

Ωστόσο, αυτή είναι η εξήγηση περισσότερο συνεπής με τα αποτελέσματα τόσο στις αγορές επιτοκίων όσο και στο ισοζύγιο πληρωμών.

Πράγματι, είναι επίσης συνεπής με την ιδέα ότι οι ενέσεις ρευστότητας αυξάνουν τελικά τα επιτόκια επειδή τονώνουν την ανάπτυξη σε ονοματικούς όρους.

3) Οικονομική Εξωεδαφικότητα (Διεθνεις συναλλαγές)

Τέλος, εάν το αποθεματικό ενεργητικό είναι η ψυχή του παγκόσμιου εμπορίου και των χρηματοπιστωτικών συστημάτων, σημαίνει ότι όποιος κι αν ελέγχει το αποθεματικό περιουσιακό στοιχείο και το νόμισμα μπορεί να ασκήσει κάποιο επίπεδο ελέγχου των εμπορικών και χρηματοοικονομικών συναλλαγών.

Ότι δηλαδή επιτρέπει στην Αμερική να ασκήσει τη θέλησή της στην εξωτερική πολιτική και την πολιτική ασφάλειας χρησιμοποιώντας οικονομική δύναμη αντί για στρατιωτική δύναμη.

Αμερική μπορεί και επιβάλλει κυρώσεις σε κράτη και πρόσωπα σε όλο τον κόσμο με διάφορους τρόπους.

Από το πάγωμα περιουσιακών στοιχείων μέχρι το αποκλεισμό των κρατών από το κρατών και τον περιορισμό της πρόσβασης στο τραπεζικό και χρηματοπιστωτικό σύστημα των ΗΠΑ που είναι κρίσιμο για κάθε ξένη τράπεζα κάνοντας παγκόσμιες επιχειρήσεις, οι ΗΠΑ ασκούν την οικονομική τους ισχύ για να επιτύχουν τους στόχους της εξωτερικής πολιτικής των αποδυναμωμένων εχθρών χωρίς να χρειαστεί να κινητοποιήσουν ούτε έναν στρατιώτη.

Πολλά προηγούμενα αποθεματικά που παρέχουν τα έθνη διέθεταν σημαντική θαλάσσια ισχύ λόγω των εμπορικών αυτοκρατοριών τους, κάτι που τους επέτρεπε τον αποκλεισμό των αντίπαλων εθνών και την παρεμπόδιση της οικονομικής τους παραγωγής• οι κυρώσεις επιτυγχάνουν σχετικά αποτελέσματα, χωρίς ανάγκη για στρατιωτική δράση.

Η διάβρωση της ανταγωνιστικότητας

Σύνθεση αυτών των ιδιοτήτων των αποθεματικών στοιχείων ενεργητικού, εάν υπάρχει επίμονη, ανελαστική ως προς τις τιμές ζήτηση για αποθεματικά αλλά μόνο συγκρατημένα φθηνότερος δανεισμός, τότε το καθεστώς της Αμερικής ως αποθεματικό νόμισμα προσδίδει το βάρος ενός υπεραποτιμημένο νόμισμα που διαβρώνει την ανταγωνιστικότητα του εξαγωγικού τομέα, σε σχέση με τα γεωπολιτικά πλεονεκτήματα

Η επίτευξη της βασικής εθνικής ασφάλειας στοχεύει με ελάχιστο κόστος μέσω της οικονομικής εξωεδαφικότητας (νομικός όρος για τις σχέσεις που συνάπτωνται εκτός έθνους κράτους.

Η αντιστάθμιση τίθεται επομένως μεταξύ της ανταγωνιστικότητας των εξαγωγών και της προβολής χρηματοοικονομικής ισχύος.

Γιατί η προβολή ισχύος είναι αναπόσπαστο από την παγκόσμια τάξη ασφαλείας που αναλαμβάνει η Αμερική, πρέπει να κατανοηθεί το ζήτημα του καθεστώτος της του αποθεματικού νομίσματος ως συνυφασμένο με την εθνική ασφάλεια.

Αυτή η σύνδεση εξηγεί γιατί ο Πρόεδρος Trump θεωρεί ότι άλλα έθνη εκμεταλλεύονται την Αμερική και στην άμυνα και το εμπόριο ταυτόχρονα: η αμυντική ομπρέλα και τα εμπορικά μας ελλείμματα συνδέονται, μέσω του νομίσματος.

Σε έναν κόσμο Triffin, αυτή η ρύθμιση γίνεται πιο δύσκολη καθώς οι Ηνωμένες Πολιτείες συρρικνώνονται ως μερίδιο του παγκόσμιου ΑΕΠ και στρατιωτική δύναμη.

Καθώς τα οικονομικά βάρη για την Αμερική αυξάνονται με το παγκόσμιο ΑΕΠ να ξεπερνά το αμερικανικό ΑΕΠ, καθιστάται πιο δύσκολο οι ΗΠΑ να διασφαλίσουν την παγκόσμια ασφάλεια, επειδή το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξάνεται και η ικανότητά τους να το κάνουν μειώνεται εφόσον η παραγωγική βάση γίνεται κενό κέλυφος.

Το αυξανόμενο διεθνές έλλειμμα αποτελεί πρόβλημα λόγω της αύξησης επιβαρύνει τον αμερικανικό εξαγωγικό τομέα και τα κοινωνικοοικονομικά προβλήματα που απορρέουν από αυτόν.

Αναγκαία η αναδιαμόρφωση του Παγκόσμιου Συστήματος

Το δολάριο είναι το αποθεματικό ενεργητικό σε μεγάλο βαθμό επειδή η Αμερική παρέχει σταθερότητα, ρευστότητα, βάθος αγοράς και συνθήκες κράτους δικαίου.

Αυτά σχετίζονται με τα χαρακτηριστικά που κάνουν την Αμερική αρκετά ισχυρή ώστε να προβάλλει φυσική δύναμη σε όλο τον κόσμο και να του επιτρέψουν να διαμορφώσει και να υπερασπιστεί την παγκόσμια διεθνή τάξη.

Η ιστορία της διαπλοκής μεταξύ του αποθεματικού νομίσματατος και της εθνική ασφάλειας είναι μακρά.

Σε οποιαδήποτε πιθανή αναμόρφωση του παγκόσμιου εμπορικού συστήματος, αυτά οι συνδέσεις θα γίνονται ολοένα και πιο σαφείς.

Τόσο οι δασμοί όσο και η νομισματική πολιτική στοχεύουν στη βελτίωση της ανταγωνιστικότητας της αμερικανικής μεταποίησης και συνεπώς την αύξηση της παραγωγικής ικανότητα και κατανομή της συνολικής ζήτησης και θέσεων εργασίας στο πλαίσιο του διεθνούς καταμερισμού.

Αυτές οι πολιτικές είναι απίθανο να οδηγήσουν σε σημαντική ανανέωση βιομηχανιών χαμηλής προστιθέμενης αξίας όπως η κλωστοϋφαντουργία, για τις οποίες άλλες χώρες -όπως το Μπαγκλαντές- θα διατηρήσουν το συγκριτικό πλεονέκτημα παρά τις σημαντικές διακυμάνσεις του νομίσματος ή δασμολογικούς συντελεστές.

Ωστόσο, αυτές οι πολιτικές μπορούν να βοηθήσουν στη διατήρηση του αμερικάνικου πλεονεκτήματος στην παραγωγή αγαθών υψηλής προστιθέμενης αξίας και αποτρέψουν την περαιτέρω εξωχώρια αγορά και ενδεχομένως να αυξήσετε τη διαπραγματευτική μόχλευση σε συμφωνίες από άλλες χώρες για να ανοίξουν τις αγορές τους στις αμερικανικές εξαγωγές ή να προστατεύσουν τα πνευματικά δικαιώματα ιδιοκτησίας.

Επιπλέον, επειδή πολλοί στο στρατόπεδο του Trump βλέπουν την εμπορική πολιτική και την εθνική ασφάλεια ως άρρηκτα αλληλένδετες, εξού και θα εργασμόσουν αυτή την δασμολογική πολιτική παρά τον πόνο που θα απροκαλέσει.

Πολλές παρεμβάσεις θα στοχεύουν σε βιομηχανικές εγκαταστάσεις κρίσιμες για την ασφάλεια, στο βαθμό που μπορούν.

Εθνική ασφάλεια πιθανότατα θα γίνει όλο και πιο ευρεία, για παράδειγμα να περιλαμβάνει προϊόντα όπως ημιαγωγούς και φαρμακευτικά αγαθα .

Παρά τον ρόλο του δολαρίου που επιβαρύνει σημαντικά τον μεταποιητικό τομέα των ΗΠΑ, ο πρόεδρος Τραμπ Trump την αξία που αποδίδει στην κατάστασή του ως παγκόσμιου αποθεματικού νομίσματος και απείλησε να τιμωρήσει τις χώρες που μετακινούνται μακριά από το δολάριο.

Η διεθνής εμπορική πολιτική θα προσπαθήσει να ανακτήσει μερικό από το όφελος που μεταφέρει η πρόβλεψη αποθεματικών στους εμπορικούς εταίρους και να συνδέσει αυτόν τον επιμερισμό της οικονομικής επιβάρυνσης επιμερισμός του αμυντικού βάρους.

Αν και τα αποτελέσματα Triffin έχουν επιβαρύνει τον μεταποιητικό τομέα, θα υπάρξουν προσπαθεί να βελτιώσει τη θέση της Αμερικής μέσα στο σύστημα χωρίς να καταστρέψει το σύστημα.

Υπάρχει ο κίνδυνος ουσιωδών δυσμενών συνεπειών για τις χρηματοπιστωτικές αγορές και την οικονομία - αλλά είναι η ωδίνες ενός νέου κόσμου.

Με λίγα λόγια καλωσορίστε στο νέο κόσμο όπου οι ΗΠΑ ανακτούν την οικονομική τους κυριαρχία.

In order to understand the full picture of how the world order is changing, I would urge you to watch this five-minute clip, or the complete 40-minute animated video called "Principles for Dealing with Changing World Order." And if you want an even more complete explanation, you… pic.twitter.com/A5n9W7Alrv

— Ray Dalio (@RayDalio) April 5, 2025

www.bankingnews.gr

Σχόλια αναγνωστών