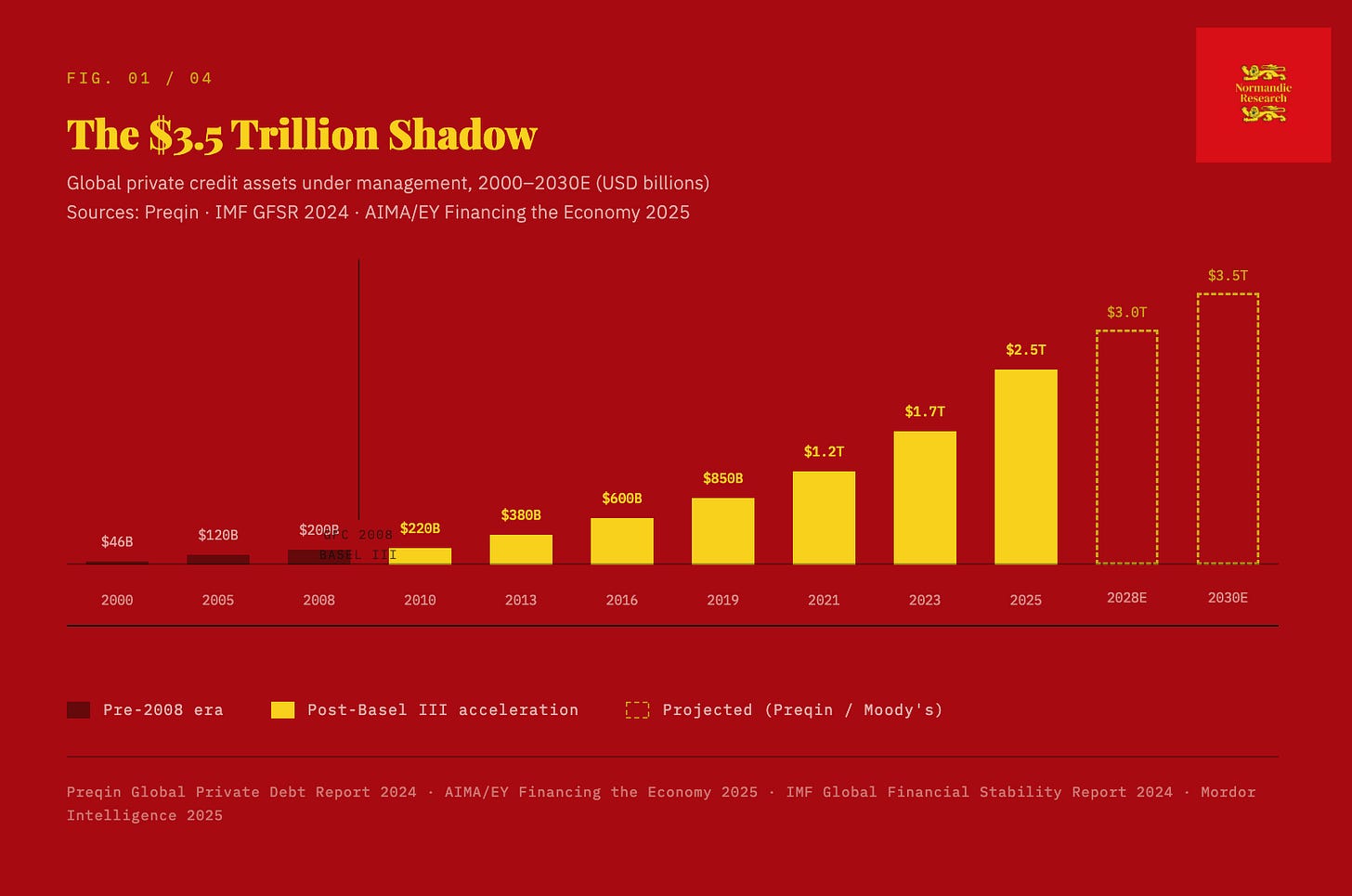

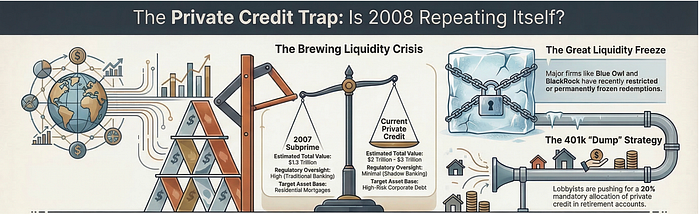

Η «subprime» κρίση της σημερινής εποχής είναι το private credit, μια αγορά που εκτιμάται στα 2–3 τρισ. δολ., μεγαλύτερη σε ονομαστικούς όρους από την αγορά στεγαστικών δανείων subprime πριν από 20 χρόνια

Όσοι θυμούνται το 2008 θα γνωρίζουν ότι οι επιπτώσεις δεύτερης τάξης μπορούν να αποδειχθούν εξίσου καταστροφικές με το άμεσο σοκ μιας χρηματοπιστωτικής κρίσης.

Πολλά έχουν ειπωθεί για τη συνεχιζόμενη αναταραχή στις αγορές πετρελαίου και φυσικού αερίου αυτή την εβδομάδα, όμως πλέον ενδέχεται να προστεθεί και μια νέα κρίση τύπου subprime (δάνεια υψηλού ρίσκου), οδηγώντας σε έναν συνδυασμό της κατάστασης των τελών της δεκαετίας του 2000 με το πετρελαϊκό σοκ του 1973.

Πρόκειται για ένα απολύτως ρεαλιστικό σενάριο.

Η «subprime» κρίση της σημερινής εποχής είναι το private credit, μια αγορά που εκτιμάται στα 2–3 τρισ. δολ., μεγαλύτερη σε ονομαστικούς όρους από την αγορά στεγαστικών δανείων subprime πριν από 20 χρόνια.

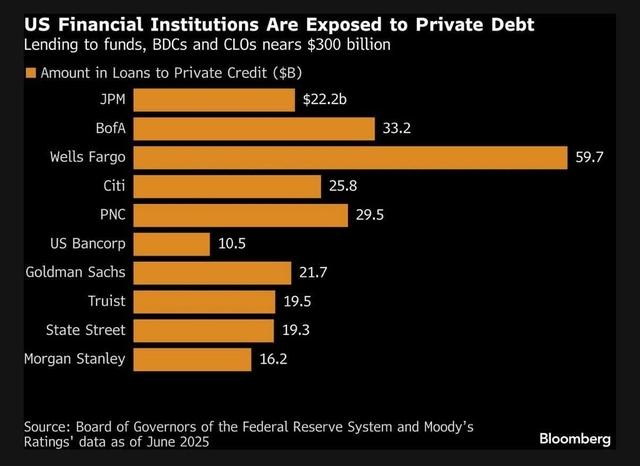

Το Bloomberg ανέφερε αυτή την εβδομάδα ότι οι JPMorgan και Goldman Sachs άρχισαν να προσφέρουν σε hedge funds τη δυνατότητα να «σορτάρουν» το private credit.

Οι δύο τράπεζες έχουν δημιουργήσει «καλάθια» εισηγμένων εταιρειών με έκθεση στην αγορά αυτή.

Όπως και πριν από δύο δεκαετίες, ευρωπαϊκά χρηματοπιστωτικά ιδρύματα συγκαταλέγονται μεταξύ εκείνων με έκθεση στο πιο ριψοκίνδυνο τμήμα τηςαγοράς.

Στη δεκαετία του 2000, ο αποδέκτης αυτού του κινδύνου ήταν ο περιβόητος «αφελής τραπεζίτης του Düsseldorf».

Σήμερα, είναι σαφές ότι τα εμπλεκόμενα ιδρύματα έχουν σημαντική έκθεση σε εταιρείες λογισμικού.

Πρόκειται για έναν κλάδο που συγκαταλέγεται στους πλέον πληγέντες από την τεχνητή νοημοσύνη, η οποία ανέδειξε τη μη βιωσιμότητα του μοντέλου «software-as-a-service».

Οι χρηματοπιστωτικές κρίσεις προκύπτουν από δίνες εξελίξεων που αλληλεπιδρούν.

Η συγκεκριμένη «φούσκα» δεν πρόκειται να σκάσει άμεσα - τέτοια φαινόμενα συνήθως διαρκούν για μεγάλο χρονικό διάστημα πριν εκδηλωθούν.

Η JPMorgan, για παράδειγμα, έχει ήδη αρχίσει να μειώνει το χαρτοφυλάκιό της στο private credit, ύψους 27 δισ. δολαρίων, από τον Σεπτέμβριο.

Παράλληλα, οι επενδυτές έχουν ξεκινήσει να υποβάλλουν αιτήματα ανακτησης κεφαλαίων (redemptions) από funds που διαχειρίζονται ιδιώτες.

Εδώ αναδεικνύεται το βασικό πρόβλημα της αναζήτησης αποδόσεων εκτός οργανωμένων αγορών: όταν ξεσπάσει ο πανικός, όλοι επιδιώκουν ταυτόχρονα την έξοδο και οι διαχειριστές κεφαλαίων αναγκάζονται να επιβάλουν περιορισμούς στις εξαγορές.

Η στρατηγική αντιστάθμισης κινδύνου βασίζεται σε total return swaps — χρηματοοικονομικά εργαλεία που διαχωρίζουν την κυριότητα ενός περιουσιακού στοιχείου από τις ταμειακές του ροές.

Όπως και με τα περίφημα credit default swaps της χρηματοπιστωτικής κρίσης, τα στοιχήματα πραγματοποιούνται μέσω συνθετικών εκδοχών.

Για όσους δεν είναι εξοικειωμένοι με τα σύνθετα αυτά εργαλεία, η ιδέα αποτυπώθηκε χαρακτηριστικά στη σκηνή καζίνο της ταινίας The Big Short, όπου ένας παίκτης ποντάρει σε ένα τραπέζι blackjack και άλλοι αρχίζουν να στοιχηματίζουν πάνω στο δικό του χέρι, δημιουργώντας μια αλυσίδα.

Οι πιστωτικές «φούσκες» εξελίσσονται σε διαδοχικά στάδια.

Τα σύνθετα DOs (collateralized debt obligations) αποτέλεσαν φαινόμενο δευτερογενές πριν από την κατάρρευση της προηγούμενης κρίσης.

Σήμερα, ενδέχεται να βρισκόμαστε μπροστά σε μια ανάλογη διαδικασία.

Τι συμβαίνει με τη «φούσκα» στο private credit

Εδώ και χρόνια ότι ο κλάδος «buy now, pay later» (BNPL) στηρίζεται σε ιδιαίτερα εύθραυστες βάσεις.

Το βασικό πρόβλημα ήταν ανέκαθεν η ποιότητα των δανείων.

Ολόκληρο το επιχειρηματικό μοντέλο περιστρέφεται γύρω από την άμεση παροχή πίστωσης με ελάχιστο έλεγχο πιστοληπτικής ικανότητας, σε καταναλωτές που πραγματοποιούν μικρές αγορές.

Εταιρείες των οποίων η κύρια «καινοτομία» είναι ότι επιτρέπουν σε καταναλωτές να εξοφλούν μια online αγορά 40 δολαρίων σε τέσσερις δόσεις, δύσκολα απευθύνονται στο πιο αξιόπιστο πιστωτικά κοινό.

Αντίθετα, το μοντέλο σχεδόν εγγυάται το αντίθετο.

Όταν χρηματοοικονομικές εταιρείες δημιουργούν προϊόντα που διευκολύνουν τη χρηματοδότηση εξαιρετικά μικρών, προαιρετικών δαπανών, ουσιαστικά στοχεύουν δανειολήπτες είτε χωρίς επαρκή ρευστότητα για άμεση πληρωμή είτε με ήδη εξαντλημένα πιο παραδοσιακά μέσα δανεισμού.

Όταν οι καταναλωτές βάζουν ακόμη και αγορές καθημερινών ειδών σε δόσεις, η δεξαμενή δανειοληπτών απέχει πολύ από το να θεωρείται «πρώτης ποιότητας».

Η ίδια δυναμική είναι ορατή εδώ και χρόνια στον δανεισμό μεταξύ ιδιωτών (peer-to-peer) και στην πίστωση μέσω fintech.

Πλατφόρμες όπως η Affirm, καθώς και οικοσυστήματα πληρωμών που συνδέονται με εταιρείες όπως η Block, έχτισαν εντυπωσιακές ιστορίες επιτυχίας επεκτείνοντας την πρόσβαση σε πίστωση σε άτομα που ιστορικά δεν πληρούσαν τα κριτήρια των παραδοσιακών προϊόντων.

Για ένα διάστημα αυτό φαινόταν ως χρηματοοικονομική καινοτομία — ειδικά όσο υπήρχαν πρόθυμοι αγοραστές για τα δάνεια.

Στην πραγματικότητα, επρόκειτο κυρίως για επέκταση μη εξασφαλισμένης πίστωσης σε στρώματα χαμηλότερής πιστοληπτικής ποιότητας.

Η ρευστότητα που δημιουργήθηκε από τις κεντρικές τράπεζες

Η προσέγγιση αυτή λειτούργησε εξαιρετικά σε περιβάλλον μηδενικών επιτοκίων, όπου το κεφάλαιο ήταν άφθονο και οι επενδυτές αναζητούσαν αποδόσεις.

Λειτούργησε επίσης κατά την τριετία της πανδημίας Covid, όταν η ρευστότητα από τη Federal Reserve ήταν ουσιαστικά απεριόριστη.

Ωστόσο, γίνεται πολύ λιγότερο εντυπωσιακή όταν τα επιτόκια αυξάνονται και οι αγορές πίστωσης αρχίζουν να λειτουργούν ξανά με πιο αυστηρούς όρους. Στην πραγματικότητα, βλέπουμε πλέον να αποκαλύπτεται το «τέχνασμα» που βαφτίστηκε καινοτομία — πρώτα σε εταιρείες όπως η Carvana, έπειτα στην ιδιωτική πίστωση και τώρα στο BNPL.

Ο δανεισμός χαμηλής πιστοληπτικής ποιότητας και οι λογιστικοί χειρισμοί δεν αποτελούν καινοτομία, όσο κι αν «ωραιοποιούνται».

Το πιο πρόσφατο παράδειγμα προέρχεται από δημοσίευμα της Wall Street Journal, το οποίο περιγράφει πιέσεις σε ένα fund ιδιωτικής πίστωσης που διαχειρίζεται η Stone Ridge Asset Management.

Η εταιρεία διαχειρίζεται το Stone Ridge Alternative Lending Risk Premium Fund (γνωστό ως LENDX), το οποίο επενδύει σε δάνεια και τίτλους συνδεδεμένους με δάνεια fintech.

Συγγνώμη δεν μπορούμε να επιστρέψουμε τα κεφάλαιά σας

Σε αυτά περιλαμβάνονται δάνεια BNPL από την Affirm, καθώς και προσωπικά δάνεια από τις LendingClub και Upstart.

Το χαρτοφυλάκιο περιλαμβάνει επίσης χρηματοδότηση μέσω πλατφορμών πληρωμών όπως η Block και η Stripe.

Πρόσφατα, επενδυτές του fund επιχείρησαν να αποσύρουν κεφάλαια πολύ μεγαλύτερα από όσα επιτρέπει η δομή του. Η Stone Ridge ενημέρωσε ότι μπορεί να ικανοποιήσει μόλις περίπου το 11% των αιτημάτων εξαγοράς.

Το fund είναι τύπου “interval”, πράγμα που σημαίνει ότι οι επενδυτές δεν μπορούν να αποχωρήσουν οποτεδήποτε, αλλά μόνο σε συγκεκριμένα χρονικά παράθυρα, με περιορισμένο ποσοστό επαναγοράς μεριδίων ανά τρίμηνο.

Αυτό το μοντέλο λειτουργεί όσο οι επενδυτές παραμένουν ήρεμοι.

Το πρόβλημα εμφανίζεται όταν πολλοί επιθυμούν ταυτόχρονα να αποχωρήσουν. Τα υποκείμενα δάνεια είναι μη ρευστοποιήσιμα και δεν μπορούν να πωληθούν γρήγορα χωρίς σημαντικές απώλειες, οπότε η ευκολότερη λύση είναι ο περιορισμός των αναλήψεων.

Τίποτα από αυτά δεν είναι ιδιαίτερα απρόσμενο.

Εδώ και χρόνια έχει επισημανθεί ότι οι πλατφόρμες fintech χορηγούν δάνεια σε άτομα που παραδοσιακά δεν θα πληρούσαν τα κριτήρια τραπεζικού δανεισμού.

Οι τράπεζες απέφευγαν αυτούς τους δανειολήπτες για έναν απλό λόγο: όταν οι οικονομικές συνθήκες επιδεινώνονται, τα ποσοστά αθέτησης αυξάνονται ταχέως στους πιο αδύναμους.

Το μοντέλο της fintech δεν εξάλειψε αυτή τη δυναμική — απλώς την ανέβαλε όσο οι αγορές κεφαλαίου χρηματοδοτούσαν την επέκταση.

Η ευρύτερη αγορά ιδιωτικής πίστωσης αρχίζει επίσης να εμφανίζει σημάδια πίεσης.

Τα τελευταία διαστήματα, funds που συνδέονται με μεγάλους διαχειριστές όπως η Morgan Stanley, η BlackRock και η Cliffwater έχουν περιορίσει αναλήψεις λόγω αυξημένων αιτημάτων.

Η ανησυχία ενισχύθηκε πρόσφατα από δηλώσεις του John Zito της Apollo Global Management, ο οποίος προειδοποίησε ότι πολλά περιουσιακά στοιχεία στην ιδιωτική αγορά αποτιμώνται σε επίπεδα που δεν αντανακλούν τις τρέχουσες οικονομικές συνθήκες.

Ιδιαίτερα, συμφωνίες private equity την περίοδο 2018–2022 — ειδικά στον κλάδο λογισμικού — έγιναν σε αποτιμήσεις σημαντικά υψηλότερες από αντίστοιχες εισηγμένες εταιρείες. Σε περίπτωση προβλημάτων, οι ανακτήσεις δανείων ενδέχεται να περιοριστούν στο 20%–40% της αξίας.

Όλα αυτά συμβαίνουν ενώ η οικονομία αρχίζει να αισθάνεται τις επιπτώσεις των πραγματικών θετικών επιτοκίων.

Για μεγάλο μέρος της προηγούμενης δεκαετίας, οι αγορές πίστωσης λειτουργούσαν με σχεδόν μηδενικό κόστος χρήματος, επιτρέποντας σε αμφίβολα μοντέλα δανεισμού να ευδοκιμήσουν.

Με την άνοδο των επιτοκίων και τη σύσφιξη της ρευστότητας, η ποιότητα των δανείων αποκτά και πάλι σημασία.

Η στροφή του πιστωτικού κύκλου

Ο συνδυασμός πιέσεων στο BNPL και αυξανόμενων αιτημάτων ανάκτησης κεφαλαίων στην ιδιωτική πίστωση αποτελεί ένδειξη ότι ο πιστωτικός κύκλος έχει γυρίσει.

Παρ’ όλα αυτά, οι επενδυτές εξακολουθούν να εμφανίζονται σχετικά άνετοι με εταιρείες όπως η Blue Owl Capital και η Ares Management, καθώς και με το ευρύτερο σύμπαν των BDCs, των δανειστών BNPL και ορισμένων περιφερειακών τραπεζών με σημαντική έκθεση στον χώρο.

Οι πιέσεις αναμένεται να ενταθούν τόσο στο BNPL όσο και στην ιδιωτική πίστωση, καθώς οι επιπτώσεις των υψηλότερων επιτοκίων διαχέονται στο σύστημα.

Ένας τομέας που θα μπορούσε να επηρεαστεί στη συνέχεια είναι τα εμπορικά ακίνητα, όπου οι αποτιμήσεις εξακολουθούν να φαίνονται αισιόδοξες υπό το τρέχον περιβάλλον χρηματοδότησης.

Τελικά, η Federal Reserve είναι πολύ πιθανό να παρέμβει εάν η κατάσταση επιδεινωθεί σημαντικά, δημιουργώντας κάποιο μηχανισμό στήριξης ρευστότητας. Ωστόσο, ιστορικά, τέτοιες παρεμβάσεις έρχονται αφού προηγηθεί μια περίοδος αναγκαστικής απομόχλευσης.

Αν αυτή η διαδικασία έχει ήδη ξεκινήσει στη χρηματοδότηση fintech και στην ιδιωτική πίστωση, τότε η δυσάρεστη φάση — όπου οι επενδυτές επαναξιολογούν την πραγματική αξία των περιουσιακών στοιχείων — πιθανότατα βρίσκεται ακόμη μπροστά μας.

Και αυτή είναι συνήθως η πιο δύσκολη φάση για όλους και αναμένεται να τρέξει αίμα.

www.bankingnews.gr

Πολλά έχουν ειπωθεί για τη συνεχιζόμενη αναταραχή στις αγορές πετρελαίου και φυσικού αερίου αυτή την εβδομάδα, όμως πλέον ενδέχεται να προστεθεί και μια νέα κρίση τύπου subprime (δάνεια υψηλού ρίσκου), οδηγώντας σε έναν συνδυασμό της κατάστασης των τελών της δεκαετίας του 2000 με το πετρελαϊκό σοκ του 1973.

Πρόκειται για ένα απολύτως ρεαλιστικό σενάριο.

Η «subprime» κρίση της σημερινής εποχής είναι το private credit, μια αγορά που εκτιμάται στα 2–3 τρισ. δολ., μεγαλύτερη σε ονομαστικούς όρους από την αγορά στεγαστικών δανείων subprime πριν από 20 χρόνια.

Το Bloomberg ανέφερε αυτή την εβδομάδα ότι οι JPMorgan και Goldman Sachs άρχισαν να προσφέρουν σε hedge funds τη δυνατότητα να «σορτάρουν» το private credit.

Οι δύο τράπεζες έχουν δημιουργήσει «καλάθια» εισηγμένων εταιρειών με έκθεση στην αγορά αυτή.

Όπως και πριν από δύο δεκαετίες, ευρωπαϊκά χρηματοπιστωτικά ιδρύματα συγκαταλέγονται μεταξύ εκείνων με έκθεση στο πιο ριψοκίνδυνο τμήμα τηςαγοράς.

Στη δεκαετία του 2000, ο αποδέκτης αυτού του κινδύνου ήταν ο περιβόητος «αφελής τραπεζίτης του Düsseldorf».

Σήμερα, είναι σαφές ότι τα εμπλεκόμενα ιδρύματα έχουν σημαντική έκθεση σε εταιρείες λογισμικού.

Πρόκειται για έναν κλάδο που συγκαταλέγεται στους πλέον πληγέντες από την τεχνητή νοημοσύνη, η οποία ανέδειξε τη μη βιωσιμότητα του μοντέλου «software-as-a-service».

Οι χρηματοπιστωτικές κρίσεις προκύπτουν από δίνες εξελίξεων που αλληλεπιδρούν.

Η συγκεκριμένη «φούσκα» δεν πρόκειται να σκάσει άμεσα - τέτοια φαινόμενα συνήθως διαρκούν για μεγάλο χρονικό διάστημα πριν εκδηλωθούν.

Η JPMorgan, για παράδειγμα, έχει ήδη αρχίσει να μειώνει το χαρτοφυλάκιό της στο private credit, ύψους 27 δισ. δολαρίων, από τον Σεπτέμβριο.

Παράλληλα, οι επενδυτές έχουν ξεκινήσει να υποβάλλουν αιτήματα ανακτησης κεφαλαίων (redemptions) από funds που διαχειρίζονται ιδιώτες.

Εδώ αναδεικνύεται το βασικό πρόβλημα της αναζήτησης αποδόσεων εκτός οργανωμένων αγορών: όταν ξεσπάσει ο πανικός, όλοι επιδιώκουν ταυτόχρονα την έξοδο και οι διαχειριστές κεφαλαίων αναγκάζονται να επιβάλουν περιορισμούς στις εξαγορές.

Η στρατηγική αντιστάθμισης κινδύνου βασίζεται σε total return swaps — χρηματοοικονομικά εργαλεία που διαχωρίζουν την κυριότητα ενός περιουσιακού στοιχείου από τις ταμειακές του ροές.

Όπως και με τα περίφημα credit default swaps της χρηματοπιστωτικής κρίσης, τα στοιχήματα πραγματοποιούνται μέσω συνθετικών εκδοχών.

Για όσους δεν είναι εξοικειωμένοι με τα σύνθετα αυτά εργαλεία, η ιδέα αποτυπώθηκε χαρακτηριστικά στη σκηνή καζίνο της ταινίας The Big Short, όπου ένας παίκτης ποντάρει σε ένα τραπέζι blackjack και άλλοι αρχίζουν να στοιχηματίζουν πάνω στο δικό του χέρι, δημιουργώντας μια αλυσίδα.

Οι πιστωτικές «φούσκες» εξελίσσονται σε διαδοχικά στάδια.

Τα σύνθετα DOs (collateralized debt obligations) αποτέλεσαν φαινόμενο δευτερογενές πριν από την κατάρρευση της προηγούμενης κρίσης.

Σήμερα, ενδέχεται να βρισκόμαστε μπροστά σε μια ανάλογη διαδικασία.

Τι συμβαίνει με τη «φούσκα» στο private credit

Εδώ και χρόνια ότι ο κλάδος «buy now, pay later» (BNPL) στηρίζεται σε ιδιαίτερα εύθραυστες βάσεις.

Το βασικό πρόβλημα ήταν ανέκαθεν η ποιότητα των δανείων.

Ολόκληρο το επιχειρηματικό μοντέλο περιστρέφεται γύρω από την άμεση παροχή πίστωσης με ελάχιστο έλεγχο πιστοληπτικής ικανότητας, σε καταναλωτές που πραγματοποιούν μικρές αγορές.

Εταιρείες των οποίων η κύρια «καινοτομία» είναι ότι επιτρέπουν σε καταναλωτές να εξοφλούν μια online αγορά 40 δολαρίων σε τέσσερις δόσεις, δύσκολα απευθύνονται στο πιο αξιόπιστο πιστωτικά κοινό.

Αντίθετα, το μοντέλο σχεδόν εγγυάται το αντίθετο.

Όταν χρηματοοικονομικές εταιρείες δημιουργούν προϊόντα που διευκολύνουν τη χρηματοδότηση εξαιρετικά μικρών, προαιρετικών δαπανών, ουσιαστικά στοχεύουν δανειολήπτες είτε χωρίς επαρκή ρευστότητα για άμεση πληρωμή είτε με ήδη εξαντλημένα πιο παραδοσιακά μέσα δανεισμού.

Όταν οι καταναλωτές βάζουν ακόμη και αγορές καθημερινών ειδών σε δόσεις, η δεξαμενή δανειοληπτών απέχει πολύ από το να θεωρείται «πρώτης ποιότητας».

Η ίδια δυναμική είναι ορατή εδώ και χρόνια στον δανεισμό μεταξύ ιδιωτών (peer-to-peer) και στην πίστωση μέσω fintech.

Πλατφόρμες όπως η Affirm, καθώς και οικοσυστήματα πληρωμών που συνδέονται με εταιρείες όπως η Block, έχτισαν εντυπωσιακές ιστορίες επιτυχίας επεκτείνοντας την πρόσβαση σε πίστωση σε άτομα που ιστορικά δεν πληρούσαν τα κριτήρια των παραδοσιακών προϊόντων.

Για ένα διάστημα αυτό φαινόταν ως χρηματοοικονομική καινοτομία — ειδικά όσο υπήρχαν πρόθυμοι αγοραστές για τα δάνεια.

Στην πραγματικότητα, επρόκειτο κυρίως για επέκταση μη εξασφαλισμένης πίστωσης σε στρώματα χαμηλότερής πιστοληπτικής ποιότητας.

Η ρευστότητα που δημιουργήθηκε από τις κεντρικές τράπεζες

Η προσέγγιση αυτή λειτούργησε εξαιρετικά σε περιβάλλον μηδενικών επιτοκίων, όπου το κεφάλαιο ήταν άφθονο και οι επενδυτές αναζητούσαν αποδόσεις.

Λειτούργησε επίσης κατά την τριετία της πανδημίας Covid, όταν η ρευστότητα από τη Federal Reserve ήταν ουσιαστικά απεριόριστη.

Ωστόσο, γίνεται πολύ λιγότερο εντυπωσιακή όταν τα επιτόκια αυξάνονται και οι αγορές πίστωσης αρχίζουν να λειτουργούν ξανά με πιο αυστηρούς όρους. Στην πραγματικότητα, βλέπουμε πλέον να αποκαλύπτεται το «τέχνασμα» που βαφτίστηκε καινοτομία — πρώτα σε εταιρείες όπως η Carvana, έπειτα στην ιδιωτική πίστωση και τώρα στο BNPL.

Ο δανεισμός χαμηλής πιστοληπτικής ποιότητας και οι λογιστικοί χειρισμοί δεν αποτελούν καινοτομία, όσο κι αν «ωραιοποιούνται».

Το πιο πρόσφατο παράδειγμα προέρχεται από δημοσίευμα της Wall Street Journal, το οποίο περιγράφει πιέσεις σε ένα fund ιδιωτικής πίστωσης που διαχειρίζεται η Stone Ridge Asset Management.

Η εταιρεία διαχειρίζεται το Stone Ridge Alternative Lending Risk Premium Fund (γνωστό ως LENDX), το οποίο επενδύει σε δάνεια και τίτλους συνδεδεμένους με δάνεια fintech.

Συγγνώμη δεν μπορούμε να επιστρέψουμε τα κεφάλαιά σας

Σε αυτά περιλαμβάνονται δάνεια BNPL από την Affirm, καθώς και προσωπικά δάνεια από τις LendingClub και Upstart.

Το χαρτοφυλάκιο περιλαμβάνει επίσης χρηματοδότηση μέσω πλατφορμών πληρωμών όπως η Block και η Stripe.

Πρόσφατα, επενδυτές του fund επιχείρησαν να αποσύρουν κεφάλαια πολύ μεγαλύτερα από όσα επιτρέπει η δομή του. Η Stone Ridge ενημέρωσε ότι μπορεί να ικανοποιήσει μόλις περίπου το 11% των αιτημάτων εξαγοράς.

Το fund είναι τύπου “interval”, πράγμα που σημαίνει ότι οι επενδυτές δεν μπορούν να αποχωρήσουν οποτεδήποτε, αλλά μόνο σε συγκεκριμένα χρονικά παράθυρα, με περιορισμένο ποσοστό επαναγοράς μεριδίων ανά τρίμηνο.

Αυτό το μοντέλο λειτουργεί όσο οι επενδυτές παραμένουν ήρεμοι.

Το πρόβλημα εμφανίζεται όταν πολλοί επιθυμούν ταυτόχρονα να αποχωρήσουν. Τα υποκείμενα δάνεια είναι μη ρευστοποιήσιμα και δεν μπορούν να πωληθούν γρήγορα χωρίς σημαντικές απώλειες, οπότε η ευκολότερη λύση είναι ο περιορισμός των αναλήψεων.

Τίποτα από αυτά δεν είναι ιδιαίτερα απρόσμενο.

Εδώ και χρόνια έχει επισημανθεί ότι οι πλατφόρμες fintech χορηγούν δάνεια σε άτομα που παραδοσιακά δεν θα πληρούσαν τα κριτήρια τραπεζικού δανεισμού.

Οι τράπεζες απέφευγαν αυτούς τους δανειολήπτες για έναν απλό λόγο: όταν οι οικονομικές συνθήκες επιδεινώνονται, τα ποσοστά αθέτησης αυξάνονται ταχέως στους πιο αδύναμους.

Το μοντέλο της fintech δεν εξάλειψε αυτή τη δυναμική — απλώς την ανέβαλε όσο οι αγορές κεφαλαίου χρηματοδοτούσαν την επέκταση.

Η ευρύτερη αγορά ιδιωτικής πίστωσης αρχίζει επίσης να εμφανίζει σημάδια πίεσης.

Τα τελευταία διαστήματα, funds που συνδέονται με μεγάλους διαχειριστές όπως η Morgan Stanley, η BlackRock και η Cliffwater έχουν περιορίσει αναλήψεις λόγω αυξημένων αιτημάτων.

Η ανησυχία ενισχύθηκε πρόσφατα από δηλώσεις του John Zito της Apollo Global Management, ο οποίος προειδοποίησε ότι πολλά περιουσιακά στοιχεία στην ιδιωτική αγορά αποτιμώνται σε επίπεδα που δεν αντανακλούν τις τρέχουσες οικονομικές συνθήκες.

Ιδιαίτερα, συμφωνίες private equity την περίοδο 2018–2022 — ειδικά στον κλάδο λογισμικού — έγιναν σε αποτιμήσεις σημαντικά υψηλότερες από αντίστοιχες εισηγμένες εταιρείες. Σε περίπτωση προβλημάτων, οι ανακτήσεις δανείων ενδέχεται να περιοριστούν στο 20%–40% της αξίας.

Όλα αυτά συμβαίνουν ενώ η οικονομία αρχίζει να αισθάνεται τις επιπτώσεις των πραγματικών θετικών επιτοκίων.

Για μεγάλο μέρος της προηγούμενης δεκαετίας, οι αγορές πίστωσης λειτουργούσαν με σχεδόν μηδενικό κόστος χρήματος, επιτρέποντας σε αμφίβολα μοντέλα δανεισμού να ευδοκιμήσουν.

Με την άνοδο των επιτοκίων και τη σύσφιξη της ρευστότητας, η ποιότητα των δανείων αποκτά και πάλι σημασία.

Η στροφή του πιστωτικού κύκλου

Ο συνδυασμός πιέσεων στο BNPL και αυξανόμενων αιτημάτων ανάκτησης κεφαλαίων στην ιδιωτική πίστωση αποτελεί ένδειξη ότι ο πιστωτικός κύκλος έχει γυρίσει.

Παρ’ όλα αυτά, οι επενδυτές εξακολουθούν να εμφανίζονται σχετικά άνετοι με εταιρείες όπως η Blue Owl Capital και η Ares Management, καθώς και με το ευρύτερο σύμπαν των BDCs, των δανειστών BNPL και ορισμένων περιφερειακών τραπεζών με σημαντική έκθεση στον χώρο.

Οι πιέσεις αναμένεται να ενταθούν τόσο στο BNPL όσο και στην ιδιωτική πίστωση, καθώς οι επιπτώσεις των υψηλότερων επιτοκίων διαχέονται στο σύστημα.

Ένας τομέας που θα μπορούσε να επηρεαστεί στη συνέχεια είναι τα εμπορικά ακίνητα, όπου οι αποτιμήσεις εξακολουθούν να φαίνονται αισιόδοξες υπό το τρέχον περιβάλλον χρηματοδότησης.

Τελικά, η Federal Reserve είναι πολύ πιθανό να παρέμβει εάν η κατάσταση επιδεινωθεί σημαντικά, δημιουργώντας κάποιο μηχανισμό στήριξης ρευστότητας. Ωστόσο, ιστορικά, τέτοιες παρεμβάσεις έρχονται αφού προηγηθεί μια περίοδος αναγκαστικής απομόχλευσης.

Αν αυτή η διαδικασία έχει ήδη ξεκινήσει στη χρηματοδότηση fintech και στην ιδιωτική πίστωση, τότε η δυσάρεστη φάση — όπου οι επενδυτές επαναξιολογούν την πραγματική αξία των περιουσιακών στοιχείων — πιθανότατα βρίσκεται ακόμη μπροστά μας.

Και αυτή είναι συνήθως η πιο δύσκολη φάση για όλους και αναμένεται να τρέξει αίμα.

www.bankingnews.gr

Σχόλια αναγνωστών