Πώς θα διασφαλίσει την ευρωστία της αμερικανικής οικονομίας αλλά την παγκόσμια χρηματοπιστωτική σταθερότητα η επαναφορά του κανόνα του χρυσού - Ιστορική ρήξη με την κίνηση του Nixon

Κατα την προεδρική του εκστρατεία ο πρώην πρόεδρος Donald Trump αναφέρθηκε εκτεταμένα στο ζήτημα της πληθωριστικής δίνης στην οποία έχει εμπλακεί η οικονομία των ΗΠΑ.

Επιπλέον, επισήμανε τη σημασία της διατήρησης του δολαρίου ως του κύριου αποθεματικού νομίσματος στον κόσμο επισημαίνοντας τη δυνατότητα των ΗΠΑ να επιβάλουν αντίμετρα στις χώρες που εγκαταλείπουν τις συναλλαγές στο αμερικανικό νόμισμα, όπως οι δασμοί.

Ωστόσο, δεν έχει πει τίποτα για τη μεταρρύθμιση του καθεστώτος Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve) και του αμερικανικού νομισματικού συστήματος.

Παραδόξως, η πλέον θεμελιώδης από όλες τις μεταρρυθμίσεις - η επιστροφή των ΗΠΑ στον κανόνα του χρυσού - θα ήταν πιθανότατα η σημαντικότερη επιλογή την οποία θα μπορούσε να έχει εάν εκλεγεί εκ νέου πρόεδρος στο πεδίο της νομισματικής πολιτικής.

Λανθασμένα, ο χρυσός έχει αποτελέσει αντικείμενο κριτικής από την οικονομική θεωρία επί έτη.

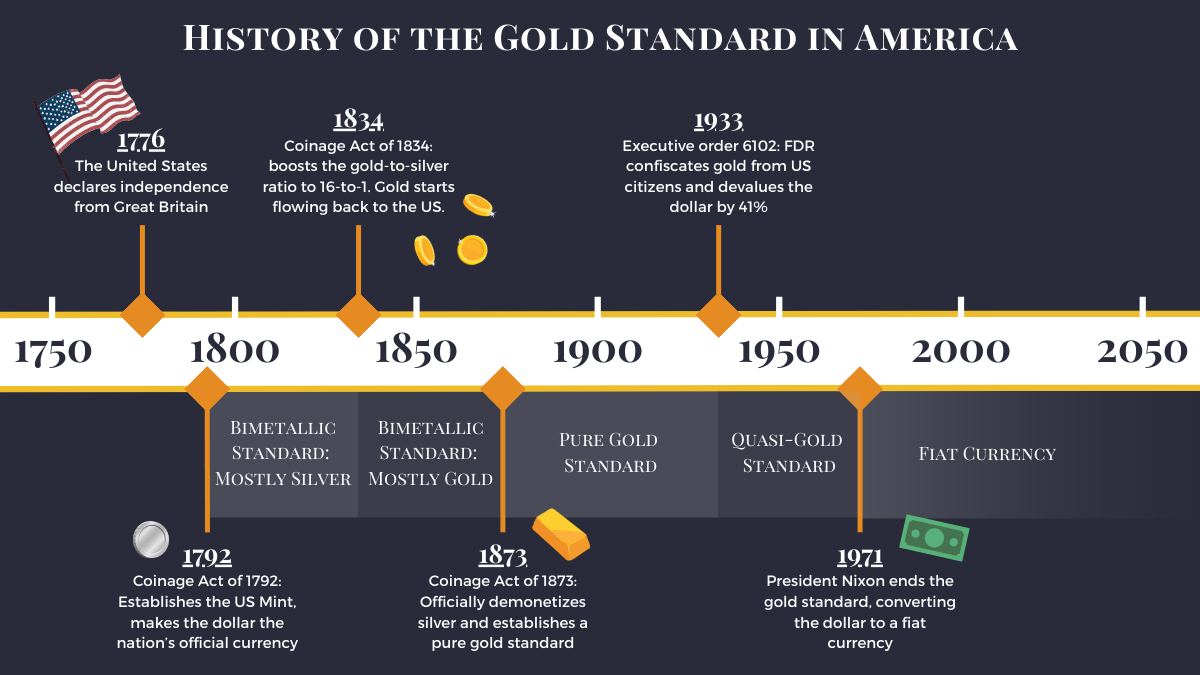

Με βάση τη ισχύ του κλασικού κανόνα του χρυσού πριν από το 1914, οι ΗΠΑ έγιναν οικονομικός κολοσσός.

Μέχρι το γύρισμα του 20ού αιώνα, η οικονομία των ΗΠΑ ήταν μεγαλύτερη σε μέγεθος από τις επόμενες τρεις οικονομίες – Γερμανία, Γαλλία και Βρετανία – μαζί.

Η οικονομική ανάπτυξη ήταν ταχύτερη και ο πληθωρισμός ήταν πρακτικά ανύπαρκτος.

Ομοίως, το τέταρτο του αιώνα υπό το πρότυπο της ανταλλαγής χρυσού στο πλαίσιο της συμφωνίας του Bretton Woods – παρά τους πολύ υψηλότερους οριακούς φορολογικούς συντελεστές – σημείωσε υψηλότερη ανάπτυξη με χαμηλότερο πληθωρισμό.

Εάν η οικονομία των ΗΠΑ μετά το 1971 συνέχιζε να αναπτύσσεται με τον ρυθμό που αναπτύχθηκε υπό το καθεστώς του Bretton Woods, θα ήταν 20 φορές μεγαλύτερη (περίπου κατά 5 τρισεκατομμύρια δολάρια) σήμερα.

Τα προηγούμενα νομίσματα που στηρίζονταν στο χρυσό κατέρρευσαν λόγω κακής διαχείρισης.

Ο Α' Παγκόσμιος Πόλεμος οδήγησε τα κράτη να αναστείλουν τον κλασικό κανόνα του χρυσού.

Κατά τη διάρκεια του πολέμου, πολλά κράτη χρηματοδότησαν τις δαπάνες τους τυπώνοντας χρήματα και δημιουργώντας πληθωρισμό.

Μετά τον πόλεμο, ορισμένα κράτη αντιμετώπισαν υπερπληθωρισμό - με κορυφαίο παράδειγμα τη Γερμανία.

Άλλα επέστρεψαν στις προπολεμικές συναλλαγματικές τους ισοτιμίες, αντιμετωπίζοντας έντονο αποπληθωρισμό.

Ο διεθνής χαρακτήρας του κανόνα του χρυσούείχε το χαρακτηριστικό εξαπλώνει τον αποπληθωρισμό στις συνδεδεμένες οικονομίες.

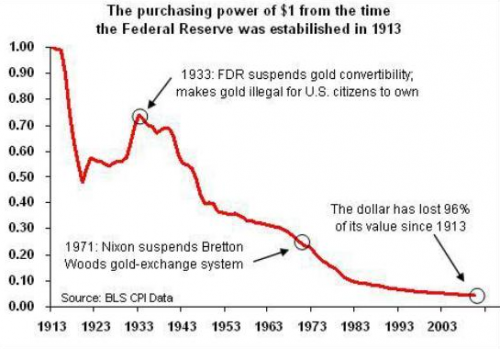

Οι οικονομικές αναταράξεις που προέκυψαν ήταν τόσο σοβαρές ώστε σχεδόν όλες οι χώρες που ήταν συνδεδεμένες με το σύστημα του χρυσού, συμπεριλαμβανομένων των ΗΠΑ (το 1933, υπό τον Franklin Roosevelt) υποτίμησαν το νόμισμά τους έναντι αυτού.

Η ανάκαμψη των οικονομιών άρχισε εν γένει αμέσως μετά την υποτίμηση.

Οι ΗΠΑ αποτελούσαν εξαίρεση: υψηλοί δασμοί, αυξήσεις φόρων και οι αυστηρές ρυθμίσεις των κυβερνήσεων Hoover και Roosevelt συνέτριψαν την ανάκαμψη και προκάλεσαν τη Μεγάλη Ύφεση.

Η υιοθέτηση του κανόνα του χρυσού στο Bretton Woods (1945-1971) είχε κανόνες που αποσκοπούσαν στην αποφυγή των ακραίων φαινομένων υπερπληθωρισμού και αποπληθωρισμού.

Δυστυχώς, οι ΗΠΑ, η χώρα-κλειδί του συστήματος, προκάλεσε πληθωρισμό σε επίπεδα ασύμβατα με τα επίπεδα της τιμής του χρυσού.

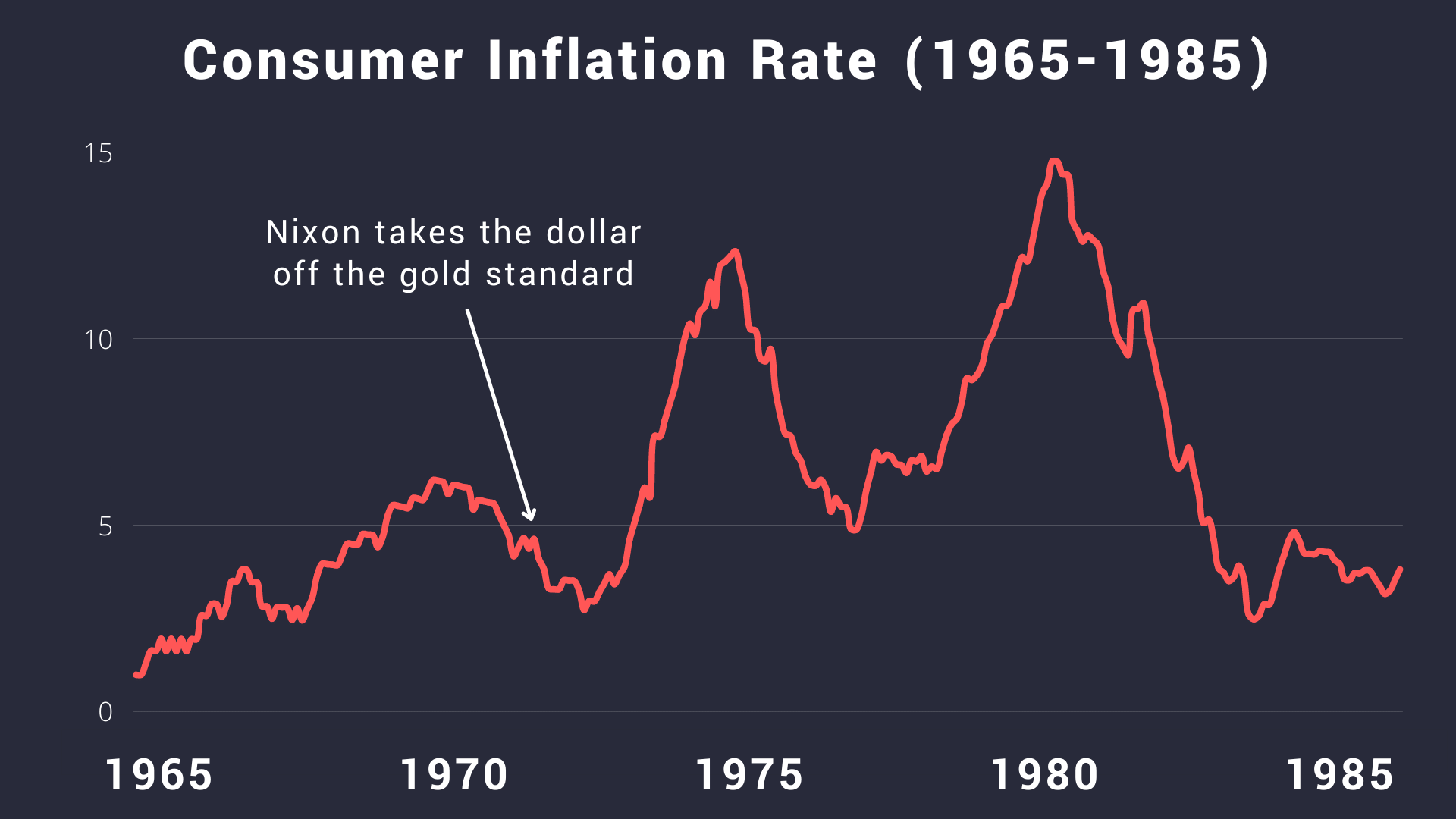

Μετά από μια δεκαετία υψηλού πληθωρισμού, η κυβέρνηση των ΗΠΑ αντιμετώπισε μια επιλογή: να οδηγηθεί σε περιοριστική νομισματική πολιτική, να υποτιμήσει το δολάριο έναντι του χρυσού όπως είχε κάνει ο Roosevelt ή να εγκαταλείψει εντελώς τον χρυσό.

Ο Πρόεδρος Richard Nixon εγκατέλειψε τον χρυσό, με αποτέλεσμα μια δεκαετία στασιμοπληθωρισμού και μισό αιώνα υψηλότερου πληθωρισμού, χαμηλότερης ανάπτυξης και μεγαλύτερη οικονομικής αστάθειας στις ΗΠΑ και σε όλο τον κόσμο.

Τόσο ο Roosevelt όσο και ο Nixon χρησιμοποίησαν εκτελεστικά διατάγματα ή για να χειραγωγήσουν την αξία του δολαρίου σε όρους χρυσού.

Εάν επανανεκλεγεί ο Donald Trump θα μπορούσε να κάνει το ίδιο.

Ο πρόεδρος των ΗΠΑ έχει την εξουσία να ορίζει τη συναλλαγματική ισοτιμία του δολαρίου.

Το νομικό πλαίσιο επιστροφής στον κανόνα και η άρση της δέσμευσης με το ΔΝΤ

Το Fund Σταθεροποίησης Συναλλαγών του Υπουργείου Οικονομικών ( Treasury Department’s Exchange Stabilization Fund) παρέχει στον Πρόεδρο ένα μέσο για να το κάνει: Ο Τίτλος 31, ενότητα 5302(β) του Νομισματικού Κώδικα των ΗΠΑ εξουσιοδοτεί συγκεκριμένα τον πρόεδεο να πραγματοποιεί συναλλαγές σε χρυσό.

Ωστόσο, μια τροποποίηση του 1976 στα άρθρα συμφωνίας μεταξύ των ΗΠΑ και του Διεθνούς Νομισματικού Ταμείου, που επικυρώθηκε από την κυβέρνηση των ΗΠΑ και στον Κεφάλαιο 22, ενότητα 286e–5 του Νομισματικού Κώδικα των ΗΠΑ, απαγορεύει στα κράτη μέλη να δεσμεύουν τα νομίσματά τους με χρυσό.

Οι νομικές λύσεις μπορεί να περιλαμβάνουν τη χρήση της τιμής του χρυσού ως στόχο χωρίς πραγματική εξαγορά του μετάλλου σε αυτά τα επίπεδα τιμών ή τη χρήση τίτλων αποτιμημένων σε χρυσό μέχρι να τροποποιηθεί η συμφωνία με το ΔΝΤ.

Ένας επανεκλεγεί ο Trumop θα μπορούσε να ανακοινώσει ότι θα ορίσει μια τιμή για τον χρυσό με βάση ρην τιμή της αγοράς μετά από μια σύντομη περίοδο προσαρμογής, ας πούμε 45 ημέρες, για να εκτονώσει τις κερδοσκοπικές κινήσεις.

Οι κεντρικές τράπεζες θα μπορούσαν να αγοράσουν χρυσό με τιμές να βρίσκονται σε πτώση, καθώς πολλοί επενδυτές πιθανότατα θα τον πουλούσαν για να κερδίσουν την υψηλότερη δυνατή τιμή.

Αυστηροποίηση της νομισματικής πολιτικής

Με την τρέχουσα ισοτιμία της αγοράς περίπου 2.500 δολ. ανά ουγγιά , η αξία του χρυσού των αποθεματικών των ΗΠΑ των 260 εκατομμυρίων ουγγιών είναι περισσότερα από 650 δισεκατομμύρια δολάρια, περίπου το 12% της νομισματικής βάσης των 5,6 τρισεκατομμυρίων δολαρίων.

Την ώρα που η άνοδος των αποθεμάτων χρυσού με την πάροδο του χρόνου θα ήταν υγιής, αυτή η αναλογία κάλυψης (cover ratio) θα γίνει αποδεκτή από την αγορά.

Ο κανόνας του χρυσού είναι μια δέσμευση να μπορεί να εξαργυρωθεί οποιοδήποτε δολάριο για χρυσό, όχι κάθε δολάριο ταυτόχρονα.

Εάν οι εξαγορές είναι υψηλές, οι νομισματικές αρχές μπορούν να αγοράσουν χρυσό στις παγκόσμιες αγορές όπως απαιτείται και να αυστηροποιήσουν τη νομισματική πολιτική. Εφόσον το σύστημα είναι αξιόπιστο, οι αγορές προτιμούν γενικά να διατηρούν βολικά μετρητά σε χαρτί (ή το ηλεκτρονικό τους ισοδύναμο) αντί για βαρύ φυσικό χρυσό.

Συνεργασία με Κίνα και Ευρωζώνη

Για να ενισχύσει το σχέδιο, ο Trump θα μπορούσε να κάνει την ανακοίνωση σε συντονισμό με τις άλλες μεγάλες παγκόσμιες νομισματικές περιοχές, συμπεριλαμβανομένης της Ευρωζώνης και της Κίνας.

Μια τριμερής ρυθμιση των συναλλαγματικών ισοτιμιών με βάση το χρυσό θα είχε το πλεονέκτημα του κλειδώματος των τριών μεγάλων συναλλαγματικών ισοτιμιών και της κατανομής της νομισματικής ευθύνης πιο ομοιόμορφα.

Επειδή και οι τρεις οικονομικές περιοχές είναι γιγάντιες οικονομίες με μεγάλα αποθέματα χρυσού, κανένα μέλος της τριάδας δεν θα μπορούσε εύκολα να εξαπατήσει ή να κυριαρχήσει στο σύστημα.

Ο υπόλοιπος κόσμος θα ήταν ελεύθερος να καθορίσει τις συναλλαγματικές του ισοτιμίες σε ένα από τα τρία νομίσματα ή να συνεχίσει να διαχειρίζεται τη νομισματική ισοτιμία όπως κάνει σήμερα.

Ένας νέος κανόνας χρυσού θα βοηθούσε στην αντιμετώπιση βασικών ζητημάτων που ενδιαφέρουν τον Trump.

Κυρίως, θα κλειδώσει σε χαμηλό πληθωρισμό.

Δεν θα υπήρχαν υπόνοιες για χειραγώγηση της ισοτιμίας νομισμάτων – οι συναλλαγματικές ισοτιμίες θα προσαρμοσθούν με βάση τη δυναμική της αγοράς.

Το εμπορικό έλλειμμα των ΗΠΑ πιθανότατα θα μειωνόταν, καθώς πολλά νομίσματα θα ήταν «καλά όσο ο χρυσός», μειώνοντας την ανάγκη για αποθεματοποίηση δολαρίων

Θα αποφεύγονταν οι τεράστιες κερδοσκοπικές κινήσεις και αστάθεια στις χρηματοπιστωτικές αγορές και τις τιμές των εμπορευμάτων, ενισχύοντας το εμπόριο και εξομαλύνοντας τις συναλλαγές σε διμερές και πολυμερές επίπεδο.

Οι οικονομικές φούσκες και η κρίσεις των τελευταίων 25 ετών δεν θα είχαν θέση σε αυτό το νομισματικό περιβάλλον.

Ο χρυσός θα βοηθούσε να επιβάλλει εκ νέου η δημοσιονομική πειθαρχία στις κυβερνήσεις.

Τέλος, ένα τέτοιο σύστημα θα βοηθούσε τα φτωχά κράτη να αποκτήσουν οικονομική σταθερότητα περιορίζοντας ενδεχομένως σε σημαντικό βαθμόα τις μεταναστευτικές ροές.

Η θεμελιώδης νομισματική μεταρρύθμιση είναι μία δύσκολη διαμάχη όταν σημαίνει μια μακρά μάχη στο “βάλτου” της Ουάσιγκτον και νίκη επί του «βαθέος κράτους».

Ο Πρόεδρος Donald Trump θα μπορούσε να γράψει Ιστορία χρησιμοποιώντας την εκτελεστική εξουσία του για να αποκαταστήσει το παγκόσμιο νομισματικό σύστημα.

www.bankingnews.gr

Επιπλέον, επισήμανε τη σημασία της διατήρησης του δολαρίου ως του κύριου αποθεματικού νομίσματος στον κόσμο επισημαίνοντας τη δυνατότητα των ΗΠΑ να επιβάλουν αντίμετρα στις χώρες που εγκαταλείπουν τις συναλλαγές στο αμερικανικό νόμισμα, όπως οι δασμοί.

Ωστόσο, δεν έχει πει τίποτα για τη μεταρρύθμιση του καθεστώτος Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve) και του αμερικανικού νομισματικού συστήματος.

Παραδόξως, η πλέον θεμελιώδης από όλες τις μεταρρυθμίσεις - η επιστροφή των ΗΠΑ στον κανόνα του χρυσού - θα ήταν πιθανότατα η σημαντικότερη επιλογή την οποία θα μπορούσε να έχει εάν εκλεγεί εκ νέου πρόεδρος στο πεδίο της νομισματικής πολιτικής.

Λανθασμένα, ο χρυσός έχει αποτελέσει αντικείμενο κριτικής από την οικονομική θεωρία επί έτη.

Με βάση τη ισχύ του κλασικού κανόνα του χρυσού πριν από το 1914, οι ΗΠΑ έγιναν οικονομικός κολοσσός.

Μέχρι το γύρισμα του 20ού αιώνα, η οικονομία των ΗΠΑ ήταν μεγαλύτερη σε μέγεθος από τις επόμενες τρεις οικονομίες – Γερμανία, Γαλλία και Βρετανία – μαζί.

Η οικονομική ανάπτυξη ήταν ταχύτερη και ο πληθωρισμός ήταν πρακτικά ανύπαρκτος.

Ομοίως, το τέταρτο του αιώνα υπό το πρότυπο της ανταλλαγής χρυσού στο πλαίσιο της συμφωνίας του Bretton Woods – παρά τους πολύ υψηλότερους οριακούς φορολογικούς συντελεστές – σημείωσε υψηλότερη ανάπτυξη με χαμηλότερο πληθωρισμό.

Εάν η οικονομία των ΗΠΑ μετά το 1971 συνέχιζε να αναπτύσσεται με τον ρυθμό που αναπτύχθηκε υπό το καθεστώς του Bretton Woods, θα ήταν 20 φορές μεγαλύτερη (περίπου κατά 5 τρισεκατομμύρια δολάρια) σήμερα.

Τα προηγούμενα νομίσματα που στηρίζονταν στο χρυσό κατέρρευσαν λόγω κακής διαχείρισης.

Ο Α' Παγκόσμιος Πόλεμος οδήγησε τα κράτη να αναστείλουν τον κλασικό κανόνα του χρυσού.

Κατά τη διάρκεια του πολέμου, πολλά κράτη χρηματοδότησαν τις δαπάνες τους τυπώνοντας χρήματα και δημιουργώντας πληθωρισμό.

Μετά τον πόλεμο, ορισμένα κράτη αντιμετώπισαν υπερπληθωρισμό - με κορυφαίο παράδειγμα τη Γερμανία.

Άλλα επέστρεψαν στις προπολεμικές συναλλαγματικές τους ισοτιμίες, αντιμετωπίζοντας έντονο αποπληθωρισμό.

Ο διεθνής χαρακτήρας του κανόνα του χρυσούείχε το χαρακτηριστικό εξαπλώνει τον αποπληθωρισμό στις συνδεδεμένες οικονομίες.

Οι οικονομικές αναταράξεις που προέκυψαν ήταν τόσο σοβαρές ώστε σχεδόν όλες οι χώρες που ήταν συνδεδεμένες με το σύστημα του χρυσού, συμπεριλαμβανομένων των ΗΠΑ (το 1933, υπό τον Franklin Roosevelt) υποτίμησαν το νόμισμά τους έναντι αυτού.

Η ανάκαμψη των οικονομιών άρχισε εν γένει αμέσως μετά την υποτίμηση.

Οι ΗΠΑ αποτελούσαν εξαίρεση: υψηλοί δασμοί, αυξήσεις φόρων και οι αυστηρές ρυθμίσεις των κυβερνήσεων Hoover και Roosevelt συνέτριψαν την ανάκαμψη και προκάλεσαν τη Μεγάλη Ύφεση.

Η υιοθέτηση του κανόνα του χρυσού στο Bretton Woods (1945-1971) είχε κανόνες που αποσκοπούσαν στην αποφυγή των ακραίων φαινομένων υπερπληθωρισμού και αποπληθωρισμού.

Δυστυχώς, οι ΗΠΑ, η χώρα-κλειδί του συστήματος, προκάλεσε πληθωρισμό σε επίπεδα ασύμβατα με τα επίπεδα της τιμής του χρυσού.

Μετά από μια δεκαετία υψηλού πληθωρισμού, η κυβέρνηση των ΗΠΑ αντιμετώπισε μια επιλογή: να οδηγηθεί σε περιοριστική νομισματική πολιτική, να υποτιμήσει το δολάριο έναντι του χρυσού όπως είχε κάνει ο Roosevelt ή να εγκαταλείψει εντελώς τον χρυσό.

Ο Πρόεδρος Richard Nixon εγκατέλειψε τον χρυσό, με αποτέλεσμα μια δεκαετία στασιμοπληθωρισμού και μισό αιώνα υψηλότερου πληθωρισμού, χαμηλότερης ανάπτυξης και μεγαλύτερη οικονομικής αστάθειας στις ΗΠΑ και σε όλο τον κόσμο.

Τόσο ο Roosevelt όσο και ο Nixon χρησιμοποίησαν εκτελεστικά διατάγματα ή για να χειραγωγήσουν την αξία του δολαρίου σε όρους χρυσού.

Εάν επανανεκλεγεί ο Donald Trump θα μπορούσε να κάνει το ίδιο.

Ο πρόεδρος των ΗΠΑ έχει την εξουσία να ορίζει τη συναλλαγματική ισοτιμία του δολαρίου.

Το νομικό πλαίσιο επιστροφής στον κανόνα και η άρση της δέσμευσης με το ΔΝΤ

Το Fund Σταθεροποίησης Συναλλαγών του Υπουργείου Οικονομικών ( Treasury Department’s Exchange Stabilization Fund) παρέχει στον Πρόεδρο ένα μέσο για να το κάνει: Ο Τίτλος 31, ενότητα 5302(β) του Νομισματικού Κώδικα των ΗΠΑ εξουσιοδοτεί συγκεκριμένα τον πρόεδεο να πραγματοποιεί συναλλαγές σε χρυσό.

Ωστόσο, μια τροποποίηση του 1976 στα άρθρα συμφωνίας μεταξύ των ΗΠΑ και του Διεθνούς Νομισματικού Ταμείου, που επικυρώθηκε από την κυβέρνηση των ΗΠΑ και στον Κεφάλαιο 22, ενότητα 286e–5 του Νομισματικού Κώδικα των ΗΠΑ, απαγορεύει στα κράτη μέλη να δεσμεύουν τα νομίσματά τους με χρυσό.

Οι νομικές λύσεις μπορεί να περιλαμβάνουν τη χρήση της τιμής του χρυσού ως στόχο χωρίς πραγματική εξαγορά του μετάλλου σε αυτά τα επίπεδα τιμών ή τη χρήση τίτλων αποτιμημένων σε χρυσό μέχρι να τροποποιηθεί η συμφωνία με το ΔΝΤ.

Ένας επανεκλεγεί ο Trumop θα μπορούσε να ανακοινώσει ότι θα ορίσει μια τιμή για τον χρυσό με βάση ρην τιμή της αγοράς μετά από μια σύντομη περίοδο προσαρμογής, ας πούμε 45 ημέρες, για να εκτονώσει τις κερδοσκοπικές κινήσεις.

Οι κεντρικές τράπεζες θα μπορούσαν να αγοράσουν χρυσό με τιμές να βρίσκονται σε πτώση, καθώς πολλοί επενδυτές πιθανότατα θα τον πουλούσαν για να κερδίσουν την υψηλότερη δυνατή τιμή.

Αυστηροποίηση της νομισματικής πολιτικής

Με την τρέχουσα ισοτιμία της αγοράς περίπου 2.500 δολ. ανά ουγγιά , η αξία του χρυσού των αποθεματικών των ΗΠΑ των 260 εκατομμυρίων ουγγιών είναι περισσότερα από 650 δισεκατομμύρια δολάρια, περίπου το 12% της νομισματικής βάσης των 5,6 τρισεκατομμυρίων δολαρίων.

Την ώρα που η άνοδος των αποθεμάτων χρυσού με την πάροδο του χρόνου θα ήταν υγιής, αυτή η αναλογία κάλυψης (cover ratio) θα γίνει αποδεκτή από την αγορά.

Ο κανόνας του χρυσού είναι μια δέσμευση να μπορεί να εξαργυρωθεί οποιοδήποτε δολάριο για χρυσό, όχι κάθε δολάριο ταυτόχρονα.

Εάν οι εξαγορές είναι υψηλές, οι νομισματικές αρχές μπορούν να αγοράσουν χρυσό στις παγκόσμιες αγορές όπως απαιτείται και να αυστηροποιήσουν τη νομισματική πολιτική. Εφόσον το σύστημα είναι αξιόπιστο, οι αγορές προτιμούν γενικά να διατηρούν βολικά μετρητά σε χαρτί (ή το ηλεκτρονικό τους ισοδύναμο) αντί για βαρύ φυσικό χρυσό.

Συνεργασία με Κίνα και Ευρωζώνη

Για να ενισχύσει το σχέδιο, ο Trump θα μπορούσε να κάνει την ανακοίνωση σε συντονισμό με τις άλλες μεγάλες παγκόσμιες νομισματικές περιοχές, συμπεριλαμβανομένης της Ευρωζώνης και της Κίνας.

Μια τριμερής ρυθμιση των συναλλαγματικών ισοτιμιών με βάση το χρυσό θα είχε το πλεονέκτημα του κλειδώματος των τριών μεγάλων συναλλαγματικών ισοτιμιών και της κατανομής της νομισματικής ευθύνης πιο ομοιόμορφα.

Επειδή και οι τρεις οικονομικές περιοχές είναι γιγάντιες οικονομίες με μεγάλα αποθέματα χρυσού, κανένα μέλος της τριάδας δεν θα μπορούσε εύκολα να εξαπατήσει ή να κυριαρχήσει στο σύστημα.

Ο υπόλοιπος κόσμος θα ήταν ελεύθερος να καθορίσει τις συναλλαγματικές του ισοτιμίες σε ένα από τα τρία νομίσματα ή να συνεχίσει να διαχειρίζεται τη νομισματική ισοτιμία όπως κάνει σήμερα.

Ένας νέος κανόνας χρυσού θα βοηθούσε στην αντιμετώπιση βασικών ζητημάτων που ενδιαφέρουν τον Trump.

Κυρίως, θα κλειδώσει σε χαμηλό πληθωρισμό.

Δεν θα υπήρχαν υπόνοιες για χειραγώγηση της ισοτιμίας νομισμάτων – οι συναλλαγματικές ισοτιμίες θα προσαρμοσθούν με βάση τη δυναμική της αγοράς.

Το εμπορικό έλλειμμα των ΗΠΑ πιθανότατα θα μειωνόταν, καθώς πολλά νομίσματα θα ήταν «καλά όσο ο χρυσός», μειώνοντας την ανάγκη για αποθεματοποίηση δολαρίων

Θα αποφεύγονταν οι τεράστιες κερδοσκοπικές κινήσεις και αστάθεια στις χρηματοπιστωτικές αγορές και τις τιμές των εμπορευμάτων, ενισχύοντας το εμπόριο και εξομαλύνοντας τις συναλλαγές σε διμερές και πολυμερές επίπεδο.

Οι οικονομικές φούσκες και η κρίσεις των τελευταίων 25 ετών δεν θα είχαν θέση σε αυτό το νομισματικό περιβάλλον.

Ο χρυσός θα βοηθούσε να επιβάλλει εκ νέου η δημοσιονομική πειθαρχία στις κυβερνήσεις.

Τέλος, ένα τέτοιο σύστημα θα βοηθούσε τα φτωχά κράτη να αποκτήσουν οικονομική σταθερότητα περιορίζοντας ενδεχομένως σε σημαντικό βαθμόα τις μεταναστευτικές ροές.

Η θεμελιώδης νομισματική μεταρρύθμιση είναι μία δύσκολη διαμάχη όταν σημαίνει μια μακρά μάχη στο “βάλτου” της Ουάσιγκτον και νίκη επί του «βαθέος κράτους».

Ο Πρόεδρος Donald Trump θα μπορούσε να γράψει Ιστορία χρησιμοποιώντας την εκτελεστική εξουσία του για να αποκαταστήσει το παγκόσμιο νομισματικό σύστημα.

www.bankingnews.gr

Σχόλια αναγνωστών